信用扩张如何加剧贫富分化

导 语

金融发展加剧贫富差距的一个原因是信用扩张让少数人得益,而这些少数人是已经占有财富或者高收入的群体。而金融风险却社会化了,如果金融危机需要政府的干预,成本最终是由所有纳税人承担。

伴随金融自由化和经济全球化,全球呈现贫富分化扩大的趋势。一个常用的衡量金融发展的指标是信贷对GDP的比例,常用的衡量收入分配差距的指标是高收入群体(如最高的10%)收入占总体居民收入的比例。欧美国家在2008年之前的40年间,这两个指标普遍呈共同上升的态势,中国和印度等新兴市场国家在过去几十年也是信贷扩张伴随贫富分化加大。那么,是信用扩张加剧贫富分化,还是贫富分化加速信用扩张,抑或两者共存根本就是巧合?这对我们判断金融周期的走势及其影响很重要。

信用扩张在超越一般经济周期的层面加剧贫富分化,是货币非中性的一个侧影,说明其对相对价格和经济结构产生了持久的影响。这中间的传导渠道可能有多方面,其中之一就是房地产和信用相互促进形成的“顺周期”性,也就是金融周期的作用。各部门获得信用的能力不同会对经济结构产生影响,有抵押品优势的房地产行业占尽先机,实现更快发展,而难以得到信贷的部门受到挤压。

信贷影响收入分配的逻辑简单而朴素,信贷投放有先有后、有易有难,对于容易获得信贷的行业而言,其资本所有者和从业人员的收入增长快,而其他部门的实际收入则可能因信贷扩张而下降,导致收入分配差距扩大。

哪些行业从货币增长中受益?

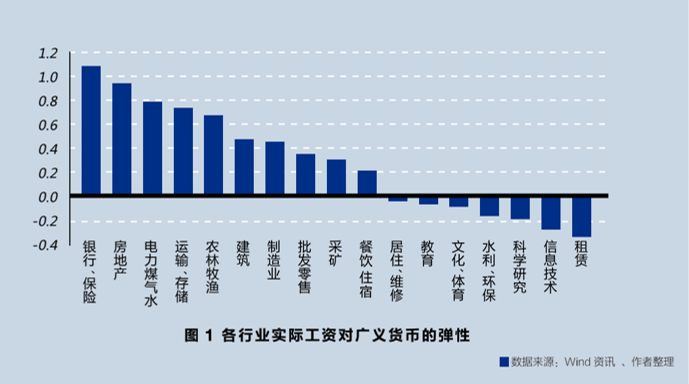

根据1993-2013年的数据,我们估算中国不同行业从业人员的实际工资对广义货币(M2)的弹性系数,也就是M2增长对哪些行业员工的收入刺激较大。结果显示,银行业和房地产业从业人员的收入与货币增长的相关性较高(见图1)。银行和保险公司雇员的实际工资(扣除CPI上涨因素后)对广义货币的弹性系数为1.06,即M2增长1%,这些行业员工的实际工资增长1.06%。房地产行业的实际工资对广义货币弹性系数为0.92,电力行业为0.77(受益于其垄断属性)。

相比之下,制造业和批发零售行业的弹性系数只有0.5左右,而教育、文化和环保水利行业的实际工资对广义货币的弹性则为负,说明它们不但未能从货币扩张中受益,反而受损。

金融发展加剧还是降低了贫富差距?

从更广层面看,金融发展和贫富分化的关系比较复杂,人们对这个问题的认识随着时间的推移也是变化的。20世纪90年代和21世纪初,主流的观点是金融的发展有利于降低贫富分化[1]。一个人的发展是取决于自己的天赋和努力,还是父母的财富、社会地位和关系,与融资的可获得性有联系。金融的技术比较复杂,金融服务不是标准化产品,银行拒绝融资请求往往比管理机构拒绝颁发执照更容易,后者相对透明和公开。金融的发展可以让更多的人获得融资和享受金融服务,通过帮助那些过去融资受限的人群,增加弱势群体的经济机会。这不仅体现在帮助提升人力资本上,比如学生贷款,也体现在帮助亟须外部融资支持的中小企业、年轻人创业上。

但全球金融危机后,认为金融发展加剧而不是缩小贫富差距的观点多了起来。最直接的影响是人们发现金融过度扩张带来的金融危机对低收入阶层冲击最大,美国次贷危机导致的失业者主要是低技能的工人,而且因还不起按揭贷款而被银行没收住房的也多是穷人。“次贷危机”这个名词就是指向本次危机的源头——给低收入、低资产、低信用家庭的按揭贷款过度扩张。

更有普遍意义的反思则是重新审视自20世纪80年代以来金融自由化和贫富分化共存的趋势,信用对GDP比例的增加和常用的衡量贫富分化的指标恶化同时发生。当然,对两者之间的因果关系有争议:是金融的发展加剧贫富分化,还是贫富分化导致信用的过度扩张,抑或两者共同受第三方力量的作用?

金融发展加剧贫富差距的一个原因是信用扩张让少数人得益,而这些少数人是已经占有财富或者高收入的群体。金融产品的丰富、金融服务的增加并没有解决融资双方面临的信息不对称问题,银行贷款要求借款人有抵押品或者有使得银行相信其有还款能力的足够证据,这有利于已经有一定的财富积累、有较高与稳定收入或者较强的社会关系的个人和企业。金融自由化更多的是“深化”而不是拓宽融资的可获得性,“深化”使得金融发展的收益集中在少数人手里,而风险却社会化了,比如金融危机需要政府的干预,成本最终是由所有纳税人承担。

高房价的代际与城乡分配效应

房地产是信贷最常见的抵押品,房地产泡沫和信贷过度扩张相辅相成,其结构影响是加大贫富分化的重要渠道。首先,已经有地产和房产的企业和个人更容易获得融资,占有更多的社会资源。其次,房地产价格上升本身加大财富分配的差距,已经持有房地产的人财富增加,没有房地产的人相对受损。

在中国,房地产泡沫带来的贫富分化有两个特别需要注意的方面。一是代际之间的贫富差距,过去十几年处在最有挣钱能力年龄段的那一代占总人口的比例高(人口红利),他们的投资需求对房地产泡沫有贡献,也最得益于房地产价格的上升,而年轻一代达到工作年龄的时候,房价已经在很高的水平。

二是城乡二元结构的分化。在过去20年的城市化过程中,从农村转移到城市的人群增加了对城镇住房的需求,他们中买了房子的人也得益于房价的上升。但是城镇房地产价格的大幅上涨使得那些留在农村的人以及他们的下一代处在非常不利的地位,他们和城镇居民的财富差距是10年甚至20年前不可想象的。一个人的财富代表的是永久收入,永久收入的另一决定因素是人力资本,而财富的占有又影响人力资本的积累,所谓“输在起跑线上”讲的就是家庭背景对孩子教育的重要性。对于已经完成城市化的国家来讲,城乡房价的差异不是大的问题,但对于还有40%常住人口在农村的中国来讲,这种财富分化会带来“持久”的城乡差异。

一个关键的问题是这种代际、城乡、都市人群之间的贫富分化是否可逆。如果房价上涨和下跌有周期轮回,则其带来的贫富分化影响就不会那么大。我国商品房的历史比较短,其他国家的经验显示,没有只涨不跌的房价,泡沫最终是要破裂的。但是,房地产和信用相互促进带来的金融周期比一般经济周期时间长,而且上升期超过下跌期。另外,在上升期(泡沫)的尾部,事后看在房价的顶部或者接近顶部的位置,越来越多的低收入群体通过加杠杆的方式购房,这批人在泡沫破裂后受害最大。在2016年新的一轮房价上升过程中,房贷首付比例要求的降低、住房按揭贷款的快速增长都是值得我们警惕的地方。

那么为什么房地产的周期这么长呢?关键还是其作为信贷抵押品的角色。银行信贷创造货币的机制使得银行不是完全意义上的商业机构,其提供的金融中介服务带有公共品的性质,有很强的外部性,单纯靠市场竞争来约束不够,为了维护金融系统的稳定,政府建立了显性(如存款保障机制)和隐性的担保,银行付出的代价是接受政府机构的监管。实践证明,政府的监管往往是滞后的、不到位的,金融机构享受了政府的隐性担保,有扩张信贷、做大规模的冲动,信贷规模的增加使得非金融部门比较容易借新债还旧债,延缓调整的时间。

◥本文摘选自彭文生著作《渐行渐远的金融周期》2017年6月第1版第七章第五节“信用扩张加剧贫富分化”,得到作者本人和中信出版社使用授权。