Research Feature

水务行业资产证券化进入加速发展期

在政策持续鼓励盘活存量基础设施资产、市场长期资金偏好稳定现金流资产的背景下,水务ABS正从融资补充工具演化为水务企业优化债务结构与提升资产周转效率的重要抓手。

514.75亿元2014-2026年水务ABS累计发行规模

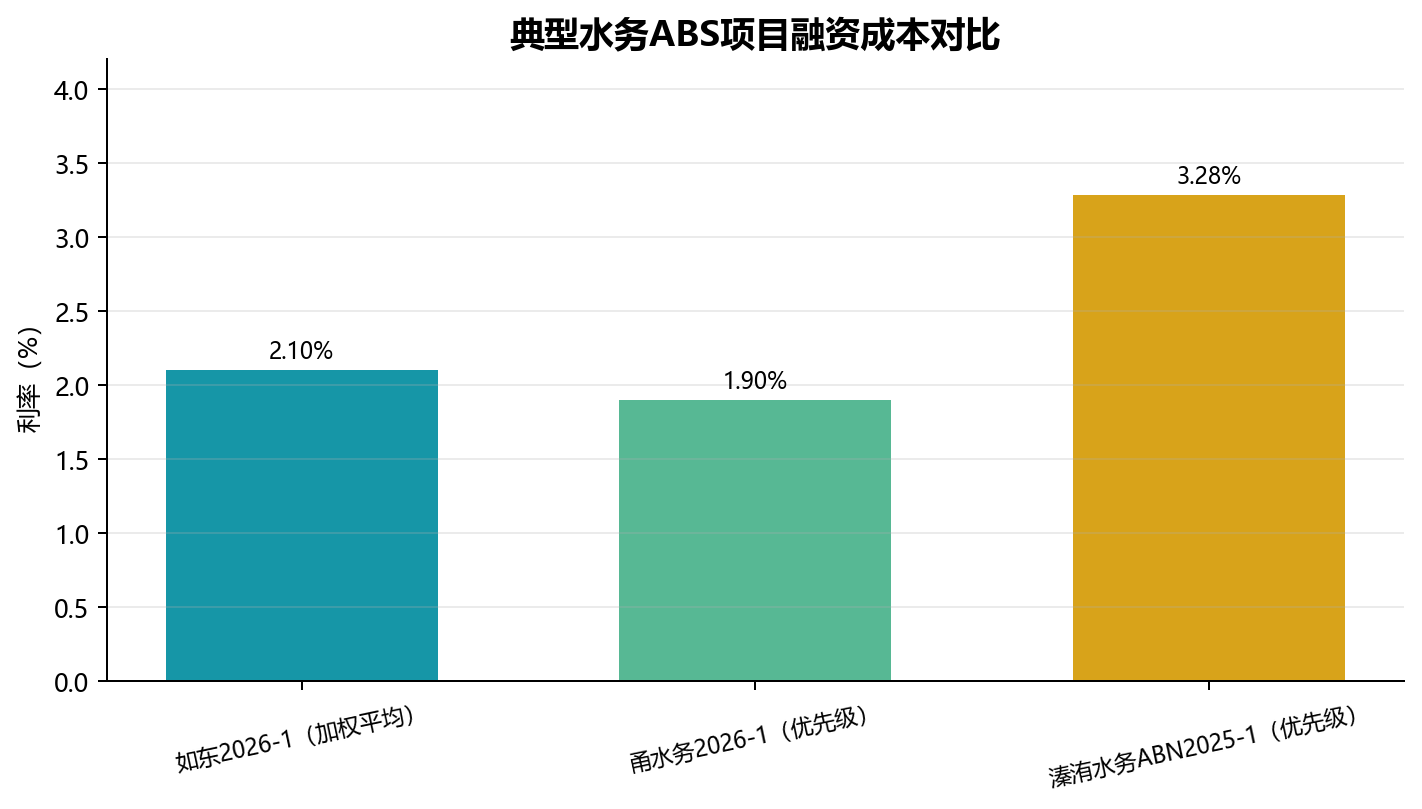

1.9%-2.5%优质水务ABS典型融资成本区间

收费收益权当前最成熟、最适配水务企业的证券化切入口

基于《水务行业资产证券化发展趋势报告》与样本数据的研究摘要 | 研究支持:成都复旦西部国际金融研究院

在政策持续鼓励盘活存量基础设施资产、市场长期资金偏好稳定现金流资产的背景下,水务ABS正从融资补充工具演化为水务企业优化债务结构与提升资产周转效率的重要抓手。

报告显示,2022年以来国务院、发改委及地方政策持续推动基础设施与不动产资产证券化,鼓励通过ABS、REITs等工具形成“投资、运营、退出、再投资”的良性循环。对持有大量供排水收费现金流与配套基础设施资产的水务企业而言,这一政策环境显著改善了资产证券化的外部条件。

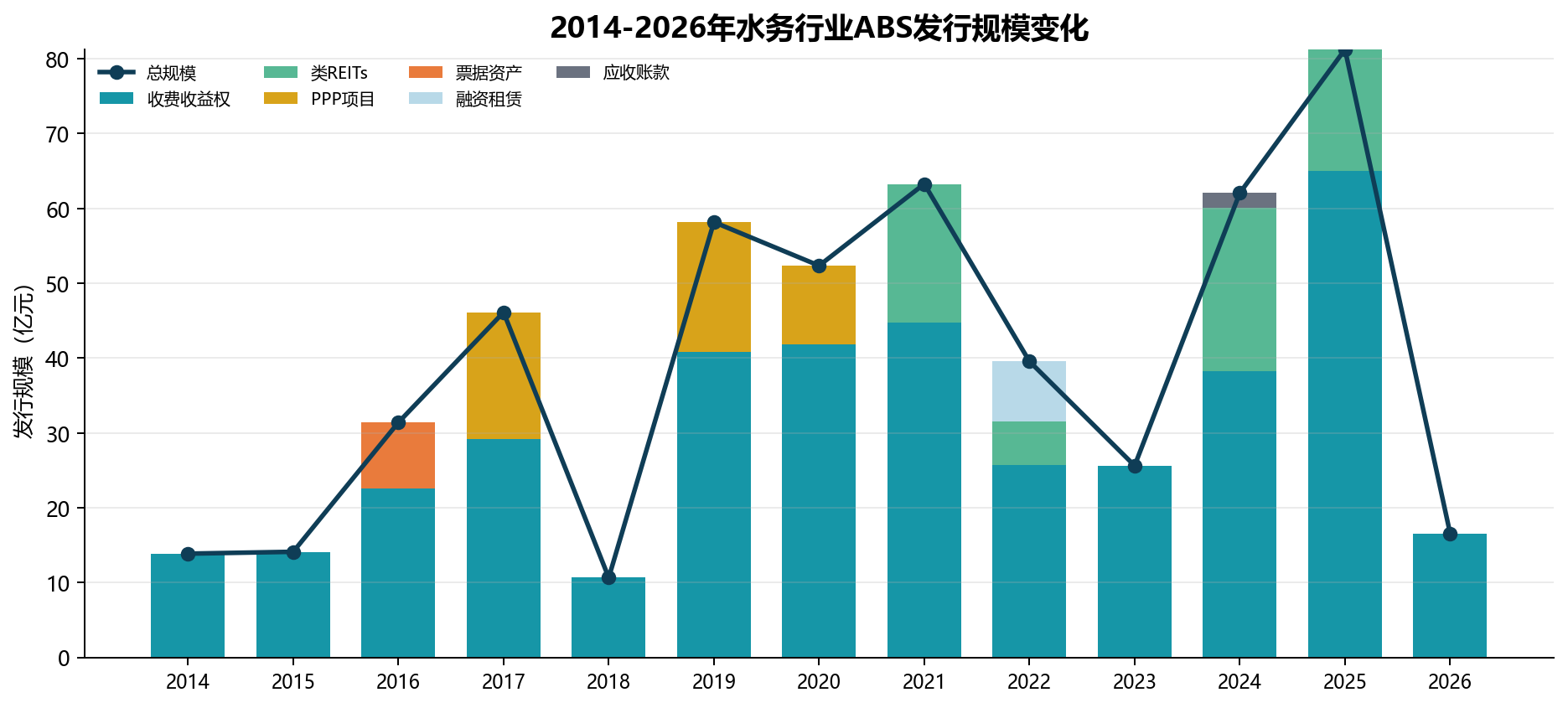

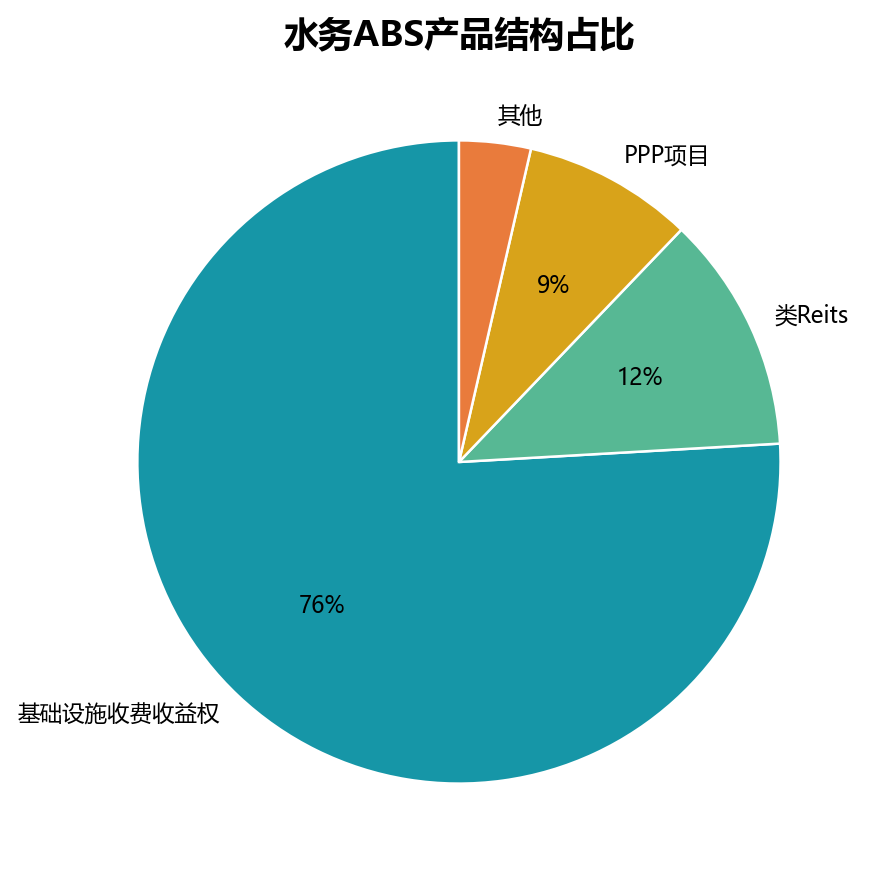

从市场结构看,收费收益权ABS仍是当前最成熟、最适配水务企业的融资工具,类REITs与持有型不动产ABS则成为下一阶段资本运作的重要延伸。基础设施收费收益权类产品在水务ABS市场中占比约四分之三,仍是绝对主力。

从融资效果看,优质水务资产通过证券化已实现明显低于传统贷款与一般信用债的资金成本。如东水务整体加权融资成本约2.10%,宁波水务绿色ABS票面利率低至1.90%,显示出水务行业通过证券化实现“盘活存量资产 + 降本增效”的现实可行性。

2014年至2026年水务行业ABS累计发行规模约514.75亿元,2024年至2025年显著放量,市场已由早期试水走向加速发展阶段。

基础设施收费收益权类产品仍占绝对主导地位,类REITs与持有型不动产ABS近年提速,为水务企业拓展了非核心资产资本化路径。

广谱利率下行带动水务ABS融资利率走低,优质项目已进入“1字头”区间,融资效率和成本优势不断凸显。

供水收费收益权ABS典型案例,以区域唯一供水经营主体的稳定现金流为基础,实现长期限、低成本、强增信的结构化融资。

污水处理收费收益权绿色ABS通过置换高息债务实现精准降本,展示了绿色属性与基础设施收费权叠加后的市场认可度。

商业物业类REITs案例表明,水务与基建环保产业链企业持有的非核心不动产也可通过证券化实现资本化运作与提前变现。

从样本项目看,水务收费收益权因垄断经营、刚需稳定和现金流可预测性,仍是最具证券化适配度的底层资产类型。

综合政策、市场和案例三个维度,当前水务企业推进资产证券化已具备较为扎实的现实基础:一方面,基础设施盘活、绿色金融和REITs扩围等政策持续释放支持信号;另一方面,供排水收费权、污水处理收费收益权及部分经营性不动产本身具备较强的证券化适配性。

对多数水务企业而言,较为务实的路径是优先以收费收益权ABS作为切入口,先解决降本、优化债务结构和盘活存量资产问题;在此基础上,再结合自身资产禀赋,逐步探索持有型不动产ABS与类REITs等更丰富的资本运作工具,系统提升融资能力与资产价值。

资料依据:《水务行业资产证券化发展趋势报告》、成都复旦国际金融研究院,2026年3月。

本文仅展示了报告中的部分核心结论。完整版《水务行业资产证券化发展趋势报告》还进一步包括市场规模与年度发行节奏的完整图表、重点案例的交易结构与成本拆解、不同水务资产适用ABS或类REITs路径的筛选逻辑,以及企业推进证券化的实施条件判断与操作建议。

对于正在关注以下问题的机构而言,完整版报告具有更强的参考价值:

如需进一步了解完整版报告内容或就具体资产情况开展研究交流,可扫描文末二维码并留下联系方式,我院将根据邮件地址发送完整版《水务行业资产证券化发展趋势报告》。