中国加入全球债券指数体系:进展、瓶颈及前景

导语

21世纪初以来,全球债券投资趋势显著加强,新兴市场尤为受到关注,流入新兴市场的资金总额大幅增加,新兴市场债券占全球投资者债券投资组合比重显著提升。同时,新兴市场债券发行人逐渐由以强势货币(强势货币债券是指以美元、欧元、英镑或日元计值的债券),转为以本国货币进行债券融资,新兴市场在金融深化及改善本国金融机构方面大有进展是这一趋势转变的重要基础。本国市场流动性更好,本国投资者基础更广,新兴市场转为以本币发行债券,避免了过度对外举债。

作为新兴市场国家中的佼佼者,中国债市发展迅速。以债市总存量为标准现,中国债市已位居全球第三,仅次于美国和日本。但中国在全球债券指数的比重却远低于其经济及债券规模应占的份额。近年来,中国先后推出各类举措降低外资进入中国债市的门槛。特别是2017年7月债券通正式启动,很大程度上移除了中国债市的入场门坎,放宽了境外投资者在中国债市的交易限制,使中国进一步贴近全球广泛使用的债券指数的遴选标准,越来越多的债券指数正在或计划将中国纳入其中。中国加入全球债券指数体系的进展如何?面临哪些瓶颈?存在哪些影响?本文将对这些问题逐一解答。

进展:

市场开放促进中国债券加入全球债券指数

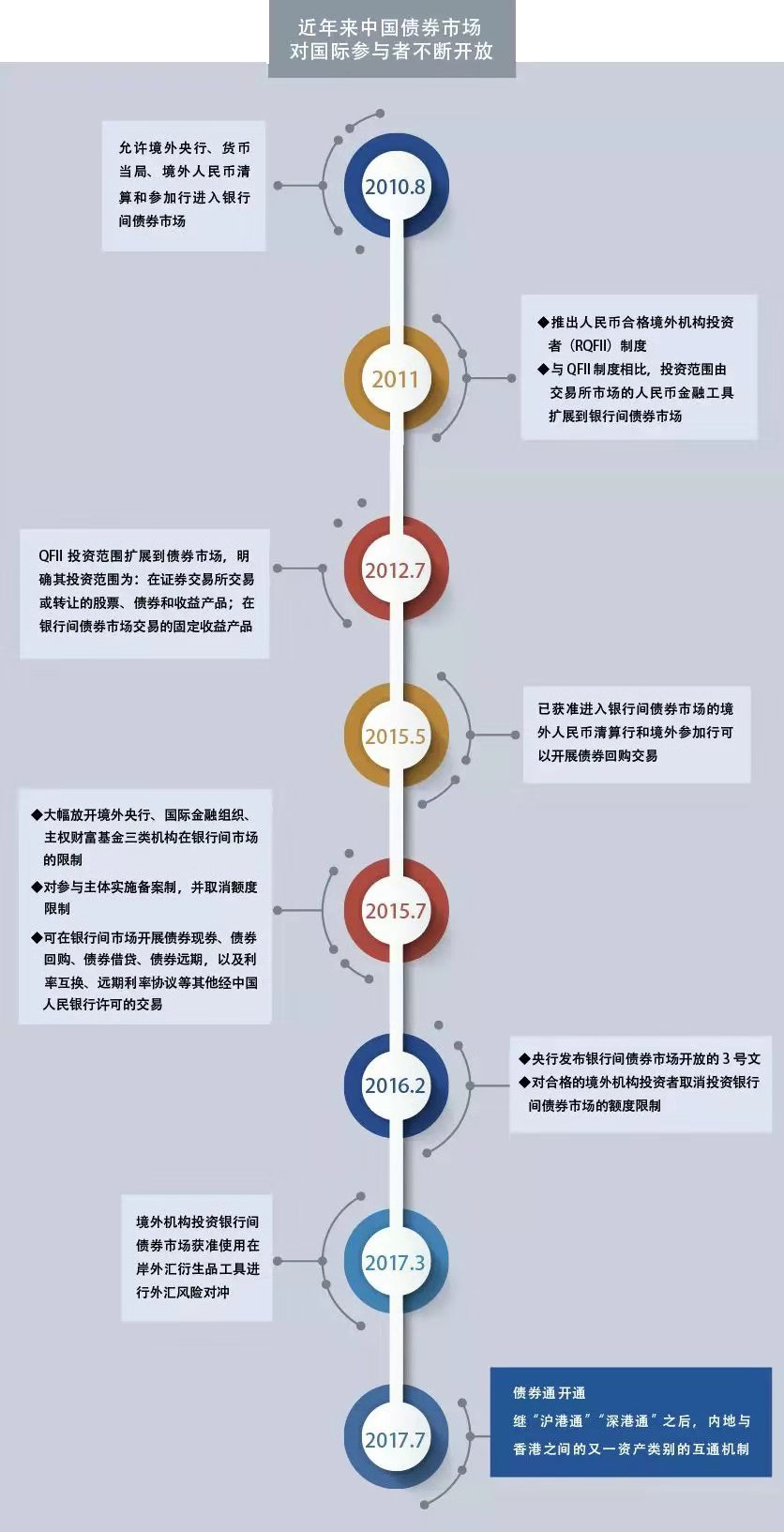

近年来,中国人民银行推出了若干措施降低境外投资者进入中国债市门槛,向合格的境外机构投资者进一步开放境内债市及外汇衍生品市场,中国已经符合加入若干全球指数的门槛标准。目前,具有代表性的全球债券指数包括:摩根大通的新兴市场国债指数(GBI-EM)系列、新兴市场债券指数(EMBI)系列、富时罗素的全球公债指数(WGBI)以及彭博巴克莱全球综合指数(见表1、表2)。

摩根大通于2016年3月起将中国列入“指数观察”名单,将其视为有潜力纳入GBI-EM指数系列的国家。2017年3月,花旗(WGBI前运营商,现转为富时罗素为指数提供商)宣布中国获纳入旗下三个国债指数:新兴市场国债指数(EMGBI)、亚洲国债指数(AGBI)及亚太国债指数(APGBI)。由于中国在宣布日之后连续三个月符合入选标准,2018年2月中国正式纳入EMGBI、AGBI及APGBI。按2018年4月1日数据计算,中国在EMGBI、EMGBI-Capped、AGBI及AGBI-Capped所占市场权重分别为52.55%、10.0%、58.85%及20.00%。2017年7月,中国被列入“全球公债指数-扩展市场”指数(WGBI-Extended),截至2018年3月底,中国在WGBI-Extended指数中占5.54%。

彭博巴克莱指数在纳入中国债券方面也做了重要推进。2017年3月,彭博推出了两个涵盖中国债券的混合债券指数:“全球综合+中国指数”和“新兴市场本币国债+中国指数”。前者包含了151只中国国债及251只中国政策性银行债券,后者包含了151只合资格中国国债。2018年3月23日,彭博又宣布将会把人民币计价的中国国债和政策性债券正式加入彭博巴克莱全球综合指数这一国际定息投资者广泛使用的指数。纳入程序由2019年4月开始,为期20个月。在完成纳入程序后,该指数将包括386只中国证券,占该指数的5.49%权重(按2018年1月的数据计)。

瓶颈:

门槛和风险阻碍外资参与

实际上,中国加入全球债券指数,在市场规模及信用等级上,中国债市应该已经远高于大部分全球债券指数的准入准则。截至2017年底,中国债市总存量达到人民币64.57万亿元,是世界第三大债市,仅次于美国和日本;而在主权信用评级方面,标准普尔给予中国的评级为A+,穆迪评级A1,惠誉评级A+。

但是,在市场准入门槛及可直接参与程度上,境外投资者进入中国境内债市可能要面对漫长的注册流程、投资额度、锁定期和资金汇回等限制,这些交易成本对外资和指数提供商造成较大困扰。目前内地已采取多种措施开放境内债市,尤其是2017年7月正式开通债券通,成为降低入场成本、增加参与便利性的一项创新举措。尽管推出时日尚浅,但它消除了进入中国债市的壁垒、放宽了外资参与的限制,令中国进一步贴近全球债券指数的入选标准。

目前中国债券市场运作上仍有若干问题被外资参与者关注。

第一,外资投资中国主权债券和公司债券的税收政策尚待明确,中国已公布预扣税并不适用于境外机构投资者在中国收取的利息及股息,但是否征收资本利得税则尚未明确。如果外资投资在境内债市的税制可以进一步清晰,将有助全球债券指数供货商评估税制对其指数表现的影响。

第二,境外参与者出售境内债券后将资金汇回存有难点,债券通由于不设投资额度、锁定期及资金撤离限额,因此开通后已很大程度纾解了问题,但其他现有渠道(QFII及RQFII)亦需要类似开放政策,令中国更贴近全球市场基准指数的严格准入标准。

第三,中国债市要纳入全球指数,外资必须能够在高流动性的外汇市场对冲货币风险。以本币计价的主权债券纳入全球指数后,主权层面的汇率错配会有所降低。然而,追踪这些全球债券指数的基金,通常以强势货币作为计算表现的基准,多数为美元。因此,涉足人民币债券的全球投资者,其投资及回报会有货币汇价风险。如果投资者需要解决这种风险,必须从一开始就进行货币对冲或使用以美元对冲的基准指数,使用境内外的对冲工具,将进一步促进中国纳入全球债券指数。

1 中国债券市场开放进程一览

前景:

注入市场化改革及制度建设的稳定剂

目前中国已被纳入某些重要的债券指数(如彭博巴克莱全球综合指数),方便投资者投资中国境内债券。随着中国债市的进一步发展,尤其是对外开放程度继续加大(如债券通),在可见的未来,中国获纳入更广泛使用的全球指数已是不可逆转的趋势,这必将会大大改变全球债券投资和资本分布态势。

近年来,投资指数ETF已成为全球投资者投资新兴市场主权债券的主要途径。中国一旦获纳入全球指数或在当中占较高权重,就会有更多追踪这些债券指数的ETF相应增加中国主权债券持仓,将会增加这些ETF中人民币资产的相关风险。国债期货通常是对冲债券ETF风险的最佳工具,但中国境内市场推出的国债期货产品未对外资开放,如果未来市场能为国际投资者提供此类产品,将有助于其对冲以人民币计价的中国主权债券持仓风险,减低中国债市对全球市场波动的敏感度。

中国获纳入全球债市指数将鼓励更多环球基金流入以强势货币或人民币计价的中国债券资产。外资流入日增,无疑会令境内市场更易受到全球风险偏好转变的影响。中国获纳入全球债市指数后,全球性银行、退休基金、保险公司、央行储备及主权财富基金等大型全球机构投资者的投资行为及其资金流动模式,将是评估外资资金流动稳定性的关键因素。

一般来说,大型国际机构投资者(包括大型退休及保险基金、国际储备基金和主权财富基金)向新兴国家的境内债券市场投入的资金相对稳定,但在新兴市场主权评级下调时,这些投资者会出现较强烈的反应。因此,要吸引全球大型机构投资者及维持不被全球指数剔除,维持坚稳的主权评级至为重要。此外,深化境内金融改革,包括扩大境内投资者基础、增加资本市场深度,以及改善制度建设等,亦将有助强化境内金融市场,减轻全球金融动荡对国内资产价格的不利影响。

文中观点仅仅代表作者个人作为研究人员的看法,不代表任何机构的意见。本文所有数据及分析只属信息性质,不能倚赖。本文概不构成亦不得视为投资或专业建议。本文数据已力求准确,但若因此等数据不确或遗漏引致任何损失或损害,香港交易所及其附属公司、董事及雇员概不负责。