中国企业绿色透明度报告2018

导语

国际上的上市企业环境信息披露体系较为成熟,而中国目前只对环保部门认定的重点重污染企业有强制性披露要求,其他公司则实行“不披露则解释”的制度。本文旨在衡量上市公司的环境信息披露水平,进而为投资者、监管者和资本市场提供参考。

整体而言,我国上市公司环境信息披露情况不佳,两极分化严重。从行业来看,污染严重的企业绿色透明度指数更高。从地区来看,东西部地区情况优于中部地区。从公司治理相关性来看,绿色透明度与总资产和营业收入成正相关关系;资产负债率较高的企业,绿色透明度也较高;研发水平较高的企业,反而绿色透明度较低;其他财务指标和绿色透明度相关性不是很强。从所有制属性来看,国有企业的环境信息披露表现好于非国有企业。从趋势上看,过去五年内的企业绿色透明度状况正逐渐变好,但重污染行业上市公司的环境风险普遍较高,情况不容乐观,值得公司、社会重视并加以改进。

天蓝地绿水净是亿万国人的中国梦,人与自然的和谐共生是现代文明发展的更高阶段。“一粥一饭,当思来之不易;半丝半缕,恒念物力维艰。”历史上的生态退化留给我们极为深刻的教训。可持续发展战略关系到民族的长远发展,影响子孙后代的福祉。

“加快生态文明体制改革,建设美丽中国”是新时代中国全局性的战略目标。从2020年到2035年,我国将致力于实现生态环境的根本好转;从2035年到本世纪中叶,我国将建设成富强民主文明和谐美丽的社会主义现代化强国。这其中,发展绿色金融成为“推进绿色发展”的重要手段。为了“着力解决突出的环境问题”,中国正在酝酿一系列剑指生态文明建设领域改革深水区的政策和制度,包括提高污染排放标准、强化排污者问责机制、健全环保信用评价体系、信息强制性披露、严惩重罚等,这其中暗含的内在发展规律值得我们深入探索。

随着生态环境管理体制改革的渐行渐近,企业层面的环境规制将越来越明确和清晰。“聪明”的企业已嗅到了一些味道,开始积极展开自愿性的环境信息披露。那么,过去五年间,重污染行业上市公司的环境信息披露情况究竟如何?又出现怎样的变化?这些情况和变化将对政策制度带来怎样的影响?《中国企业绿色透明度报告2018》(以下简称《报告》)将解答这些问题。

《报告》围绕企业环境信息披露情况展开,以环保部门界定的15个主要重污染行业为基础,从中筛选出符合相应标准的上市公司作为研究对象,对其年报、社会责任报告、可持续报告和环境报告书等公开披露的信息展开绿色透明度视角的研究,从而勾画出中国重污染行业上市公司的绿色透明度图景。

为了分析企业的绿色透明度,我们构建了一整套评估和评价重污染行业上市公司对外公开披露环境信息的指标体系。在此基础上,我们分别从行业、地区、企业治理、时间演变等视角展开分析,以期得出有助于揭开企业绿色透明度规律的结论。此外,我们还着手对所收集的企业环境信息进行分析处理,主要侧重于企业所面临的环境风险,构建相应的风险测评体系,并按照行业、地区等层面进行初步研究。

逾八成世界经济体强制要求企业披露环境信息

国际上,企业环境信息披露制度经历了从企业社会责任(CSR)到环境社会治理(ESG)的过程。二战以后,西方国家经济发展迅速,资源消耗和环境污染严重,影响了世界的可持续性发展。因此,越来越多的企业和投资者开始关注企业社会责任,各国纷纷发布了关于企业社会责任的指南和文件要求。进入21世纪,随着越来越多的企业开始关注绿色生产生活,绿色金融开始出现,ESG责任投资理念开始兴起。简单来说,企业社会责任变得更为宽泛,环境是它的七大责任之一,而ESG则更关注企业的环境信息披露。

企业环境信息披露在联合国框架下形成了相应的一系列规章。从20世纪90年代开始,联合国发布了众多倡议和行动指南,如2015年将“鼓励大型和跨国公司采取可持续做法,并把该信息纳入企业报告中”列为任务之一。其他国际组织也有一些相应的披露框架,包括全球报告倡议指引、赤道原则等。2014年到2016年这三年间,64个国家发布了超过100份强制性企业环境信息披露文件。到2016年年底,80%的世界经济体强制要求企业进行环境信息披露。英美等国对企业环境信息强制性披露都有具体要求,澳大利亚、墨西哥等则遵循自愿披露原则,而俄罗斯和沙特阿拉伯目前还没有相关要求。

从我国国内情况来看,企业环境信息披露的推动力主要来自和环境有关的法律法规的完善和政府机构、监管部门以及证券交易所对上市公司的要求。从1997年到2017年,从股票发行上市到上市以后的环境信息日常报告,以及一些重大事故的临时报告都在此期间发布。

我国的企业环境信息披露一开始针对的是重污染企业,之后采取了强制性环境信息披露与自愿性环境信息披露相结合的做法。目前,强制性环境信息披露的范围是所有的上市公司。但事实上,上市公司以是否为环保部门公布的重污染企业为界选择是否披露,其他企业则遵循“不披露则解释”的原则。尽管发展迅速,我国在强制性环境信息披露方面仍有很多不足。比如,缺少完整的环境信息披露体系,法律法规和指导文件对环境信息披露要求不够详细,操作性不强等。

沪深企业绿色透明度绩效均不甚理想

基于国内外企业环境信息披露的相关制度,结合我国实际状况,我们构造了衡量企业绿色透明度的专门指数(见表1)。企业绿色透明度指数,由愿景、经济、法律、治理、碳排放等5个一级指标,以及20个二级指标构成,既有定量指标,也有定性指标。其中的信息都来源于上市公司的年报、社会责任报告、可持续报告等报告,评估企业是否对以上内容进行了详细披露。

赤道原则:一项企业贷款准则,要求金融机构在向一个项目投资时,要对该项目可能对环境和社会的影响进行综合评估,并且利用金融杠杆促进该项目在环境保护以及周围社会和谐发展方面发挥积极作用。

我们对企业绿色透明度指数进行了总体分析。根据沪深两市374家企业5个一级指标的实际得分统计发现,愿景指标结果最理想,碳指标的披露情况最糟糕。沪深两市上市公司的绿色透明度均不是很理想(见表2)。其中,沪市比深市表现更差。

重污染行业绿色透明度较高

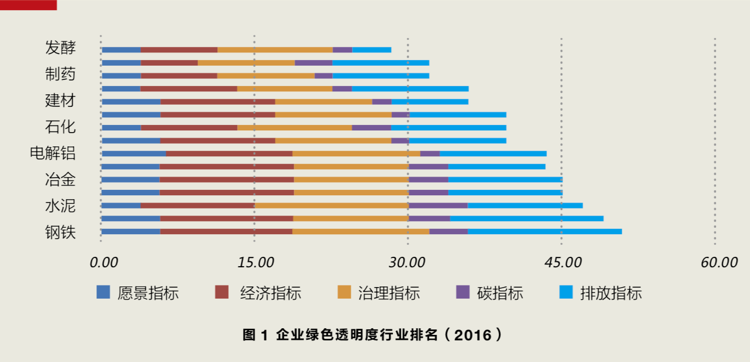

我们主要研究了生态环境部所确定的重点污染行业,发现钢铁、造纸、水泥等重污染行业的绿色透明度指数较高,而发酵、酿造等指数较低(见图1)。重污染行业的绿色透明度更高,环境信息披露情况更好。主要原因是国家明确要求这些行业进行环境信息披露。此外,国家对重污染行业产能过剩有要求,因此这些行业自身有动力进行环境信息披露,削减产能。而污染较轻的行业,在这些方面的披露意愿还不够。具体来看,表现最好的是钢铁行业;而表现最差的是发酵行业。尽管污染不是很严重,但是信息披露情况很糟糕。从变化趋势来看,钢铁行业的绿色透明度指数略微有一点变化;火电行业的提升趋势更明显一点,但都是波动性的变化。

绿色透明指数的地区特征尚不明确

就地区分布情况而言,地区分析结果所呈现的规律性并不太强,甘肃的绿色透明度最高,青海、山东次之。东部和西部地区得分较高,而中部地区略差。从2012年到2016年,前十强大多来自东西部地区。

国企表现优于非国企

此外,我们发现绿色透明度指数和企业所有制属性有关。总体上,国有企业和非国有企业的绿色透明度都在改进。但从绝对水平来看,国有企业绿色透明度指数高于非国有企业。

重污染企业环境风险普遍较高

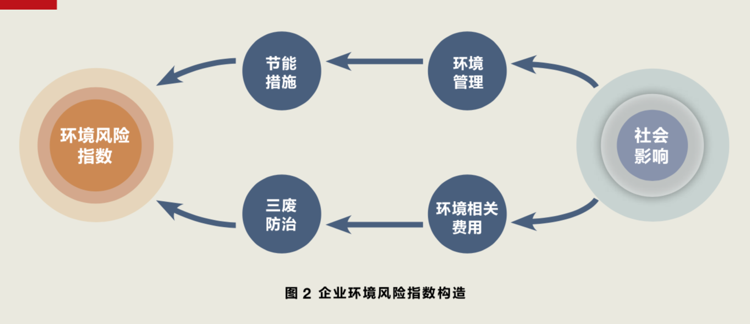

此外,在企业环境信息披露的基础上,我们还分析了企业环境风险指数。“企业环境风险”是指由于自身环境表现导致企业经营可持续方面的风险,指数越高,风险越低(见图2)。

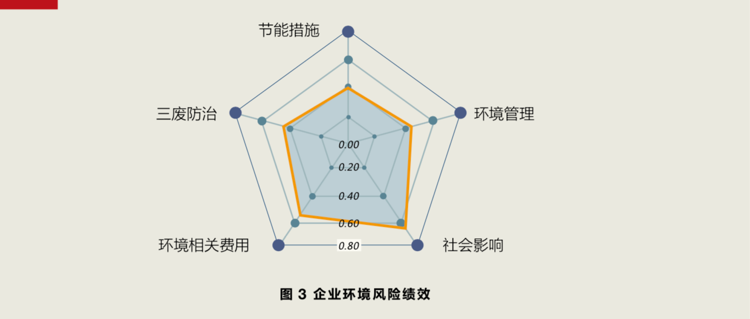

从环境风险指数的得分情况可知,大部分企业的得分(百分制)在30到60分之间,60分以下的企业占到了74%,而80分以上风险较小的企业很少,可见重污染行业上市公司的环境风险普遍比较高。均值和中位数均未达到60分,极差超过90分,标准差18分,离散的程度比较大,说明企业环境风险的差异较大。从雷达图(见图3)来看,社会影响指标和环境相关费用指标的贡献最大,而节能措施指标、三废防治指标和环境管理的指标权重较低,对总指数的影响较小。

本文经《中国企业绿色透明度报告2018》研究课题组授权改写,研究详情请参照报告原文。文中所有文字及数据图表的版权归复旦大学所有,未获书面许可,不得擅自使用;如需转载,请注明出处。报告中所使用的数据来自公开资料及自身调研,结论及观点基于以上事实分析得出,旨在为读者提供相对中立的信息,仅供参考。