爱奇艺被做空背后的中概股危局

导语

近半年来中概股频遭做空,背后折射的是投资者的信任危机以及中美两国间的经贸博弈。在此情形之下,随着国内金融市场的日益成熟以及政策的落地,中概股做空潮下的“危局”亦可成为吸引优质资产归国的“良机”。

瑞幸造假余波未平,一场关于爱奇艺的风波又起。2020年8月13日,爱奇艺发布公告表示公司被美国证券交易委员会(SEC)调查,盘后股价应声大跌19%。尽管爱奇艺在之后的回应中表示对结果十分有信心,此次事件终究还是给中概股蒙上了一层阴霾。

SEC具体调查结果还不得而知,但值得注意的是,其明确提及了狼群研究(wolfpack)在4月7日发布的对爱奇艺的做空报告。报告中,狼群研究指控爱奇艺涉嫌“虚增营收与用户数量”,刚刚从瑞幸一役凯旋的浑水也在社交媒体上表示其协助了调查。

狼群研究当时发布报告的时间点其实非常的敏感。其报告发布5天之前,瑞幸刚刚自曝财务造假,爱奇艺在这个时候被做空,对整个中概股的形象无疑是雪上加霜。狼群研究也在其报告中有意无意地来了一句“Good Luckin!”,暗指爱奇艺是瑞幸造假的翻版。随着SEC重提这份报告,“第二个瑞幸”的声音渐起。

然而,调查并不意味着爱奇艺一定造假,反而可能会是一个投资良机。2012年,新东方被浑水做空,股价累计跌幅高达近60%。然而,经过SEC三个月的调查,最终新东方成功通过审核,SEC裁定新东方并无造假不合规之处,新东方的股价也面对着做空机构打出一击漂亮的本垒打。同样,对于当下爱奇艺被做空事件,我们也应该保持一个理性的分析态度,挖掘潜在的投资机会。由于此次SEC对爱奇艺的调查因狼群做空报告而起,其报告本身质疑的论点是否可靠,也就成为当下爱奇艺究竟是“恶有恶报”还是“好人遭难”的关键。

真相究竟是什么?为何中概股近期频遭做空?2011年的中概股沽空浪潮是否会重启?本文将以狼群研究的做空报告为载体,抽丝剥茧梳理此次针对爱奇艺的做空事件,并深度解析背后的中概股信任危机。

狼群环伺还是浑水摸鱼?

首先,爱奇艺不是瑞幸。

在成立时间方面,爱奇艺已有10年的发展历程,而瑞幸仅有2年。在10年的发展历程中,爱奇艺作为中国长视频领域龙头企业,占据了近40%的市场份额,并且数次引领了中国整个长视频市场的变革。2011年,公司率先投资布局正版高清长视频。2012年,随着爱奇艺发布“分甘同味”内容战略,iPPC(互联网专业团队制作内容)时代也就此开启。之后几年,爱奇艺上线了诸如《奇葩说》和《延禧攻略》等众多高质量的内容,并吸引了大量付费用户,从500万到1亿用户只花了4年。就此来看,称其为“中国视频付费领军者”亦不为过,而反观瑞幸则稍显单薄。

背后势力方面,爱奇艺背后是百度系,而瑞幸背后是神州系。相较于神州系股东套现的故事,百度系的产品大多为持续运营,且母公司对子公司管控严格,没有类似的前科。

股东持股方面其实很大程度上决定了管理层造假动机的多少。以瑞幸为例,其核心管理层虽然合计持股49%,但已经通过质押方式套现了24%的股份。反观爱奇艺,百度CEO李彦宏持股56%,并且拥有93%的投票权,如果爱奇艺造假,百度必然会受到波及,为此赌上母公司的命运并不值得。另一方面,高瓴资本在过去一年继续加注爱奇艺,爱奇艺也成为其第一重仓股,这也是机构投资者对其充满信心的表现。

商业模式方面,瑞幸采取的是“重资产门店+培养咖啡文化”,而爱奇艺采取的则是“互联网轻资产+重资产内容采买”,然而这样的结果便是瑞幸面临的是边际效应递减,要卖更多的咖啡就需要开更多的店,培养咖啡文化也不是一天两天的事情;而爱奇艺则是边际效应递增,毕竟多增加一个用户对爱奇艺几乎不会带来额外的成本。

资产质量方面,瑞幸所拥有的咖啡机甚至已经抵押了出去,没有留下什么具备核心竞争力的资产,而且商业模式导致用户黏性不高;而爱奇艺则拥有业内头部的流量端口,以及有目共睹的强大IP打造能力,其用户黏性也高很多。

竞争格局方面,瑞幸和爱奇艺面临的都是一个问题:未来盈利能否转正?瑞幸面临的几乎是一个完全竞争市场,现饮咖啡替代品众多,面临的是无穷无止的价格战,几乎堪称红海中的红海。而爱奇艺所面临的则是一个寡头竞争市场,这其实上是一种最稳定的竞争形势,加上优酷和腾讯视频方面也都有联合起来提价降本的意愿,盈利转正并非难事。

其次,狼群不是浑水。

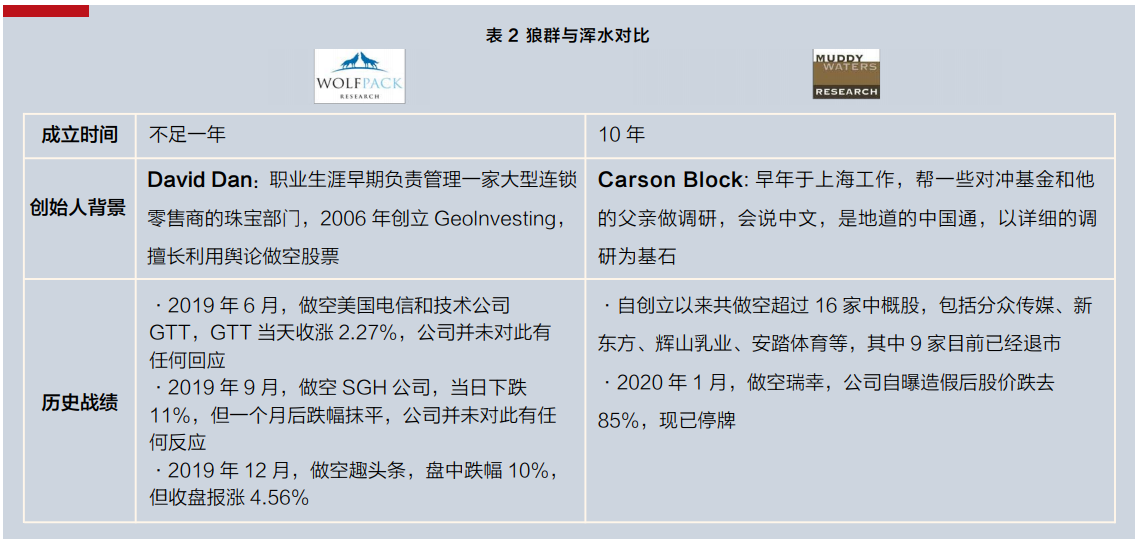

从成立时间来看,狼群成立于2019年5月,至今不足一年,而浑水则已有近10年的历史,积累的经验和案例数均远超前者。

创始人背景方面,狼群研究创始人David Dan职业生涯早期负责管理一家大型连锁零售商的珠宝部门,2006年创立GeoInvesting,主要擅长利用舆论做空股票;而浑水的Carson Block早年于上海工作,帮一些对冲基金和他的父亲做调研,会说中文,是地道的中国通,而且相比于引导舆论,浑水往往是以详细的调研为基石,比前者也可靠得多。

最后,在历史战绩方面,浑水作为老牌的中概股做空机构,自创立以来共做空了超过16家中概股,包括分众传媒、新东方、辉山乳业、安踏体育、瑞幸咖啡等。其中9家目前已经退市,战绩斐然。相比之下,狼群的战绩可以用“屡战屡败”来形容。此前狼群做空美国电信和技术公司GTT、SGH公司和趣头条,大部分均日内收跌转涨。

通过以上对比可见,爱奇艺相比瑞幸拥有更为扎实的商业模式,二者不可同日而语。而狼群相较于浑水,其数次失败的做空经历也给其报告的含金量画上问号。狼群此役是真有所指,抑或仅仅是浑水的拙劣模仿者,我们还需要对其做空报告进行进一步剖析。

狼来了?爱奇艺不是下一个瑞幸

瑞幸事件的做空报告以其严密的逻辑、翔实的数据堪称公司调研之典范,而狼群此次报告则可称得上是一个很好的“反例”。

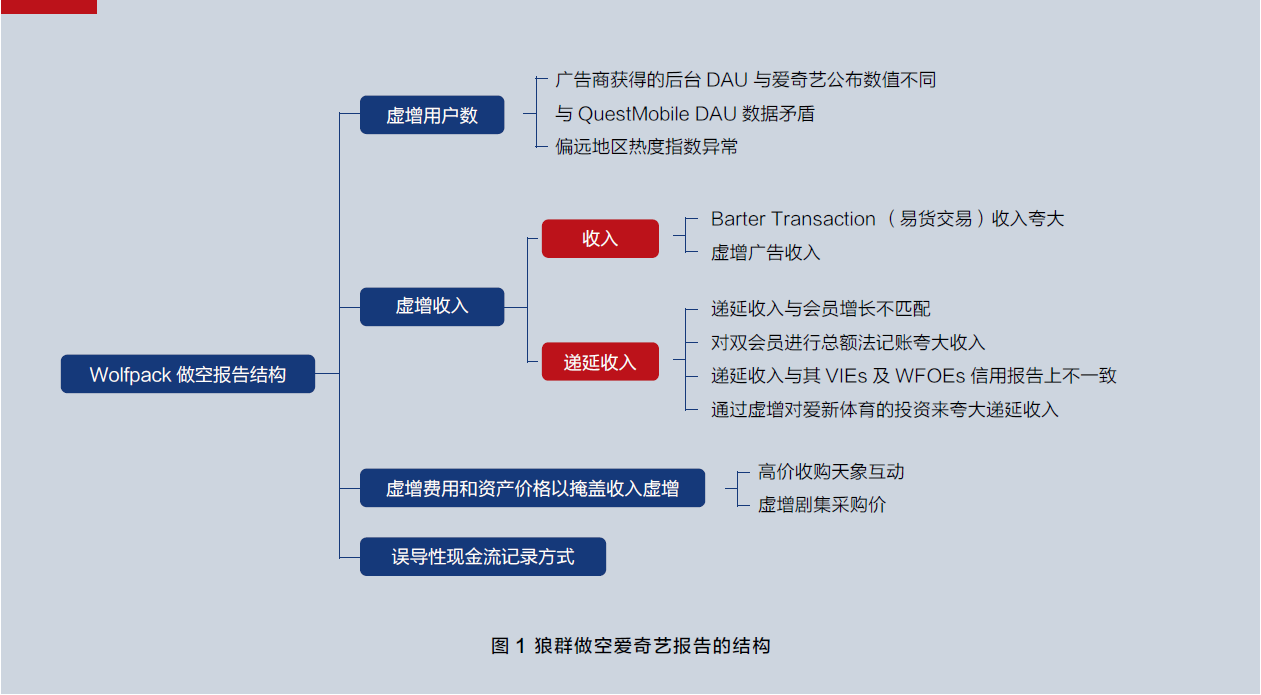

如图1所示,报告总共分为四个部分。其中前两个部分是报告的核心质疑点,本文将在之后进行详细分析。第三部分则更多是为了印证第二部分对于爱奇艺虚增收入的推理,即通过虚增费用的方式来抵消掉虚增的现金;第四部分涉及不同公司会计记账差异。这两部分本文不再详述。

报告的第一部分指控爱奇艺虚增用户数量。由于用户数是爱奇艺这类视频网站核心的估值点,狼群研究上来便直奔主题地攻击了爱奇艺的估值。

报告提出的前两点证据采用的都是交叉佐证法,狼群研究通过获取广告商后台DAU数据以及QuestMobile所统计爱奇艺的DAU数据,发现爱奇艺的公布值存在明显虚高。但狼群研究在此犯下了两个严重的错误。

首先是样本置信度低。视频公司全平台DAU数据往往是公司机密,狼群仅凭2家匿名广告公司的数据来推算公司的DAU数据可信度存疑。同时,狼群只调研了2019年9月中的4天,而长视频平台DAU随新节目的播出波动特别剧烈,4天的平均值并不具备显著意义。

狼群在这里还犯下了一个低级错误,也就是错把日均独立设备数当成了日均活跃用户数。整个第一部分,报告一直在指控爱奇艺公布的“1.75亿DAU”存在造假,然而2019年10月爱奇艺首席内容官所披露的实际是“爱奇艺日均独立设备数达到了1.75亿台”。对于单个用户而言,如果其当日同时通过电脑和手机登录了爱奇艺,其在计算DAU时是记作1个,而独立设备数则是记作2台。

狼群在报告的第二部分中指控爱奇艺虚增收入,包括当期收入和递延收入。

当期收入方面,狼群主要指控爱奇艺虚增了在易货交易的收入。对于易货交易收入,狼群公司根据爱奇艺2018—2019年财报,计算出其每集影视作品转授收入为6.4万~7.9万元,远超某位前爱奇艺员工口述的市场均价,即每集影视作品1000~5000元,热播剧可达到2万元。但仅仅根据一位前员工的口述证据显然不具备什么力度。另一方面,狼群并没有考虑单集影视作品存在多次易货交易的可能,同样一部2万元的剧,分给三个平台方,合计价格就变成了6万元。同样,剧集价格会受到授权时间、作品质量、工作室等多方面因素影响,不能片面地以行业平均作参考。考虑到近几年国内长视频行业竞争激烈,且爱奇艺成功推出了多个爆款节目,较高的转授收入也并非不可能。

递延收入方面,狼群做了一个非常理想化的假设,即递延收入应与会员人数同步增长。然而这显然太过理想,即使付费用户数量增加,导致收到的预付现金增加,2020年确认的收入也可能同时增加,导致递延收入余额的降低。此外,狼群估算爱奇艺约30%的用户为京东Plus双会员身份,并指控爱奇艺通过对双会员以总额法记账极大地夸大了其递延收入。然而其调研仅包含548名爱奇艺用户,样本过小。另一方面,关于企业确认收入用总额法还是净额法,其实并没有绝对严格的标准,无法认定为造假。

逐层分析过后,对比瑞幸那篇“事实导向”的报告,狼群此次做空报告更多是以“蹭热度”为导向。结合上文的分析不难得出:狼群报告可信度存疑,爱奇艺不是下一个瑞幸。

做空潮下中概股的危与机

环伺之下的爱奇艺成功抵挡住了狼群研究的攻击,然而笼罩在中概股上空的乌云却并没有消散。自从瑞幸被浑水出具做空报告以来,今年年初至今已有多家知名的中国公司遭遇做空,其中“跟谁学”甚至连遭两家做空公司出具做空报告。当前中概股遭遇做空潮的背后,除了本身公司的财务问题,更应该注意的是其背后刮起的投资者信任之寒风、底下涌动的大国博弈之暗流。

山雨欲来,SEC警示中概股风险背后

SEC主席Jay Clayton在接受媒体采访时,明确提醒美国投资者近期在调整仓位时,审慎投资美国上市的中概股。

对于Jay Clayton本身的言论,在警示背后反映的是金融与政治层面的两股力量。

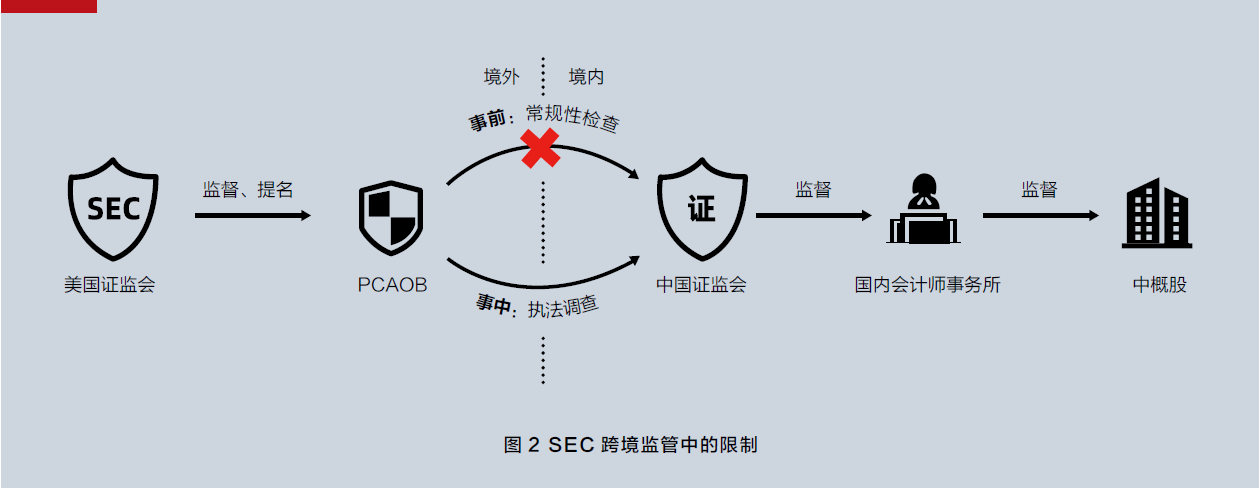

金融层面来讲,Jay Clayton的警示很大程度是源于中美监管层面信息沟通不畅的问题,而近段时间中概股造假案更使其雪上加霜。要说到中美监管之间的死结,就不得不提美国上市公司会计监督委员会(PCAOB)。2001年发生安然造假丑闻之后,PCAOB在美国成立,以监督会计师事务所。PCAOB对于会计师事务所主要有两种监督方式。一种是常规性检查,一种是执法调查。常规性检查一般一年一次或一年三次,主要负责事前监督,执法调查是在PCAOB已经确认上市公司存在会计违规迹象时才发起,属于事中监督。

对于美国自身而言这是一套完善的监管链,然而一旦涉及跨境,就存在着诸多的问题。如图2所示,中概股的会计师事务所往往是位于中国境内,而国内会计师事务所是由中国证监会进行监督的,这也就导致PCAOB没法直接调取国内会计师事务所的审计底稿。同时,中国目前仅允许PCAOB对国内会计师事务所进行执法调查,并不允许常规性检查。因此SEC自然也就会对中概股财务数据的可靠性持有怀疑态度。而由于审计底稿本身存在着大量主观判断,一旦双边同时管辖,审计师就很容易受到来自外部的指控和异议,这也会极大地影响中国证监会监督的独立性。就是这样一根刺,卡在中美之间十年,依然没有得到很好的解决。

除了金融层面,Jay Clayton的讲话同样包含了很多政治层面的考量,这背后的驱动力是中美经贸脱钩的加剧。 对于美国而言,一方面是和中国愈演愈烈的贸易摩擦,另一方面疫情对美国本土企业造成了大量的冲击。与其让资金流向对手方的中概股,美国政府会有更强烈的动机扼制中概股在美融资,将资金重新导流向本土企业以修复受损的经济,支撑股票市场。所以,中概股未来走势已经不单纯受财务因素影响,而已经被摆上了中美两国博弈的桌面上。

归去来兮,从“危局”到“良机”

然而中概股未来就真的只剩下危局了吗?时至今日,多家知名的中概股已分别开启了私有化回归以及二次上市的浪潮。从阿里巴巴赴港到聚美优品私有化,以及现在传言的京东、百度、携程的赴港二次上市,中概股回归已蔚然成风。

一方面是优质企业回归,另一方面是更加开放完善的金融市场。随着科创板完成第100家企业的上市,创业板开启注册制,红筹股回归A股市场门槛下调,国内政策日渐开放,对一些高科技、互联网企业的上市政策也渐趋明朗。可以说,中概股回归的土壤已日渐肥沃。

对于中概股本身而言,留美上市一方面面临着做空潮等不利因素,另一方面由于存在着信息不对称因素,如之前所提到的PCAOB监管等问题,会导致投资者要求更高的风险报酬水平,而这也往往导致了在美中概股估值偏低的问题。归国上市能很好地减少信息不对称,且由于投资者在文化上相近,对公司业务更加了解,能有助于好公司获得更高的估值。

当然另一方面,此次做空潮也是给我们敲响了警钟。不光是之前的瑞幸事件,A股近几年同样是财务造假事件频发,前有康得新、后有东旭光电,这其中反映出来的是当前国内造假违法成本较低,监管还不够严格。对此,我们也需要进一步完善国内的监管机制,逐步开放做空机制及个股期权,以市场化方式保障金融市场良性循环。

归去来兮,随着国内金融市场的日益成熟以及政策的落地,相信当前的中概股也一定从危局转向良机。

*本文仅代表作者个人观点,编辑:潘琦。