魏尚进:监管数字巨头的分寸之道

发布时间:2021-07-05

■本文选自《复旦金融评论》第12期

■作者:魏尚进 复旦大学泛海国际金融学院学术访问教授、哥伦比亚大学终身讲席教授、亚洲开发银行前首席经济学家

数字时代的最佳监管一定是动态优化的过程,而非一劳永逸的决定。

数字时代给中国经济跨过所谓“中等收入陷阱”创造了新的机遇。但数字时代也给社会在保护竞争、保护隐私、维持金融稳定等方面带来了新的挑战。

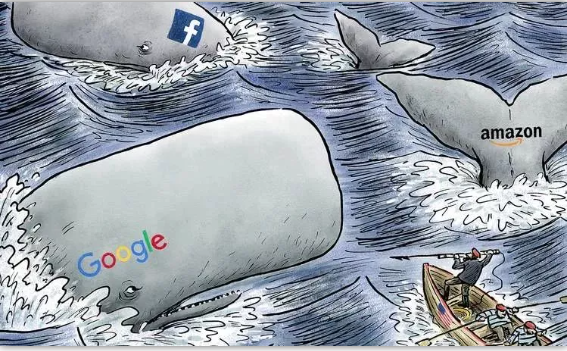

182.28亿——占阿里巴巴集团2019年中国境内销售总额的4%(但占当年集团净利润约20%),因一纸罚单成为中国反垄断史上一串具有里程碑意义的重要数字。随着市场监管总局对阿里巴巴“二选一”垄断行为的一锤定音,中国《反垄断法》实施十二年后锋芒再现,剑指互联网平台。在全球范围内,针对科技巨头的反垄断及其他监管框架的出台也是雷声雨点一起来了。比如在2021年6月,美国国会先后推出五个对科技巨头公司加强监管的提案。其中6月11日的提案取名叫《终止平台垄断法》(Ending Platform Monopolies Act), 提出要强制拆分美国最大的几个科技公司,包括谷歌、亚马逊、苹果、脸书等。在谈论监管框架之际,我们当然要记得科技巨头是如何由小变大的以及它们对经济、社会、生活方方面面的深远影响。世纪之交的科技公司创始人们,借助科技力量在新的商业文明中开疆拓土,为自由、开放、繁荣和民主带来新的希望,人们得以获取空前丰富的信息,也在社会效率的提升中享受极大便利。然而,有些当年信誓旦旦“不作恶”(Do not be evil)的科技新秀在商业大潮和利润的诱惑下与英雄主义渐行渐远。数字经济的网络效应、规模效应、范围经济等特征,帮助这些科技公司日益壮大,赢者通吃是数字时代的一大特征。而“赢者”在此优势下,容易变得无所不包、无所不能、无所不在。无论是美国的谷歌、苹果、亚马逊、脸书,还是中国的腾讯、阿里巴巴,几乎接管了我们生活的方方面面,它们不再满足于仅仅成为各自赛道中的领先者,同时以惊人的速度渗透到传媒、金融、健康、汽车等传统行业,形成了更大的平台效应、获得了更高的利润,并掌握了大量的社会资源和财富。如今的全球经济以及财富集中度已经达到一个世纪以来的最高水平。

当然,由小做大是一种成功,本身不是问题。但一旦有了江湖地位,有了关键领域的市场占有率后,如果以大欺小、以新欺旧,就可能变成一种降低总体效率、降低社会公平、阻碍创新创业的势力。垄断行为在任何行业、任何历史阶段都可能出现。数字时代的特征足够新颖,使人们认识到垄断行为有一个时滞。反垄断法的本质就在于促进竞争,如奥地利经济学家哈耶克所言,让一个成功的企业取代一个失败的企业,本身就是市场竞争的结果。但是,如何在发挥科技无限潜能的同时,保证整个经济系统的健康和安全,保障每一个企业(包括尚未诞生的未来创新型企业)、每一个劳工和每一个消费者的权益,才是互联网时代、平台时代市场监管者面临的难题。我们希望看到参天大树、小树、小草都能得到阳光的滋养。只有当有生命力的小树在今天有良好生存空间,新的大树才会在明天长成。当科技巨头在全球形成碾压之势,能否维护好经济体里创新的生态环境将决定明天的中国经济是继续朝气蓬勃还是死气沉沉。赢者通吃表明科技巨头有能力、有创意把几个行业之间的互补性发挥得淋漓尽致,但个别企业的创意的发挥与利润的增加,却并不总是利于整个社会经济效益的提升。比如,中国监管方关注到某些公司依托强大的市场优势地位,对商家提出“二选一”的要求,禁止商家在其他竞争性平台开店或参加促销活动。这与美国监管方此前反对微软公司利用其在操作系统方面的市场优势打压其他领域竞争者,如今限制脸书、谷歌分别利用它们在社交软件、电子搜索方面的绝对优势,打压或廉价兼并其他竞争者的有类似的考虑。除了保护竞争、反对垄断之外,数字时代监管的第二个重要目标是保护隐私。大数据时代,数据是资源也是权力。用户在网上产生的大量数据被科技公司在未告知的情况下采集、占有并使用。社会开始担忧私人数据被剥夺,数据霸权崛起。科技巨头利用信息不对称引导用户,为自己谋取利益。脸书曾深陷数据“泄露门”,其中5000万用户账户数据泄露甚至被指影响了美国大选。亚马逊曾因“大数据杀熟”行为被用户投诉,如今这一行为在多个领域已然司空见惯,乃至身处数字经济中的每个人都可能陷入“算法困境”,无论是作为消费者还是一名数字经济劳工。被困在算法里的外卖骑手之所以戳中舆论痛点,在于每个人都担心自己可能被算法控制,我们用行为数据不断投喂算法,然后被其反噬和控制,支付、社交、资讯、行程,莫不如是。控制,而非垄断,更让人不寒而栗。如果数据的产权能清晰归属于消费者本人,那么盈利型公司使用这些信息就需要向产权所有者提供补偿。

一些数据表明中国居民似乎没有对隐私赋予足够高的价值。比如自2020年起在中国数个城市投放数字人民币红包的实验中,需要争取红包的人在登记时需要填写个人的信息。数字人民币红包的“中彩率”在2.6-5%左右,中了彩的金额是200元。虽然登记申请红包的预期收益率只有10元左右 (中彩概率 ×中彩金额),但深圳、北京等多个城市都有几百万人申请。这似乎表明交出隐私是要补偿的,但需要补偿的价格也没那么高。

当然以数字人民币红包实验的数据来推断隐私补偿的合理价格和隐私保护的重要性是不全面的。不同的人对隐私保护的重视程度以及提供隐私信息需要的补偿价格也可以大不相同。不过,数字人民币实验也告诉我们,隐私保护的重要性与为隐私信息提供合理的补偿是可以估算出来的。在隐私保护与隐私信息合理补偿方面的监管可以通过经济学科学研究估算相关参数,从而优化监管的尺度。

对科技公司监管的第三个重要目标是维护金融稳定。数字时代对金融稳定提出新的挑战。20世纪频繁出现的拉美债务危机、20世纪末的亚洲金融危机、21世纪起源于北美与欧洲的“全球”金融危机都告诉我们,一国经济增长率可以很好看,但一旦发生系统性金融危机,经济与生活水平的倒退也可以很快、很猛。曾经监管者在防止系统性金融风险的时候,只需要把眼睛盯住超大型商业银行、投资银行与保险公司。但在数字时代,许多科技公司,尤其是科技巨头公司,也涉足金融业务,因为大数据、云计算、人工智能可以让它们低成本、高精确率地估算消费者或企业的信用程度(预期坏账率),因此一部分公司可以在短短几年时间把相关金融业务做得很大。金融稳定监管的出发点是纠正个别企业在实务操作时对收益风险做判断时,低估它们的行为对整个社会的风险。好的金融稳定监管措施的本质是让企业以其行为对社会的收益和风险做决策。如果某种借贷模式或规模对社会的风险影响大于对个别企业的直接影响,监管可以通过强制征税、调升储备金等提高行为成本的做法,调节企业的行为。因为监管者是人不是神,也可以有认知的偏差,包括在测算某个具体产品或某个具体运营模式对社会的风险与收益时也可能把握不准,过度监管或监管缺位都有可能出现。因为监管者是人,其个人追求的目标也不一定总是与社会利益最大化吻合。最优监管框架也需要把这些因素考虑进去。因为数字经济是一个动态变化的体系,创新还没结束,谁都不清楚今后还有哪些能够进一步改善生活、提高效率的创新模式或产品会出现,今天的某些巨头公司可能到明天也会被淘汰。当然创新的主体也可能仍然是今天的巨头公司,毕竟它们在资金储备、数据储备、科技实力、市场经验等方面有优势。另外一个要点是需要将保护竞争、反对垄断、维持金融稳定置于一个全球的视角。比如某一个企业,在国内的市场占有率可以很高,但在世界市场里的占有率就可能比较有限。这表明在许多领域对外开放可以是反垄断的一个重要工具或补充。在与国际科技巨头公司竞争中,中国巨头公司相比于中小公司,更有胜出的概率。这也表明最优监管框架的设计、边界的确定、执行的弹性也需要考虑国际元素。数字时代的最佳监管一定是动态优化的过程,而非一劳永逸的决定。把握好监管的尺寸,不但需要让中国继续在数字科技发展与应用上保持世界领先,而且要能保护竞争、保护隐私、保护金融稳定,这就需要经济学界、法学界、政府、企业和社会的共同参与、不断纠错与探索。*作者魏尚进现任复旦大学泛海国际金融学院学术访问教授、哥伦比亚大学金融与经济学终身讲席教授、曾任哈佛大学公共政策学副教授,于2014-2016年间任亚洲开发银行首席经济学家,曾获2019年度当代经济学奖、2015年度与2020年度孙冶方经济学论文奖、2014年张培刚发展经济学优秀论文奖、2016年度与2020年度浦山世界经济优秀论文奖。