与之形成鲜明对照的,是过去几年在全球范围内迅速扩张的稳定币体系。二者表面上都在回应”数字时代如何实现高效支付与结算”的问题,但在更深层次上,代表的是两条截然不同的金融发展路径。这种差异并非技术路线之争,而是围绕货币主权、金融结构与治理逻辑展开的”制度分叉”。

若回到2016—2019年,无论是央行体系还是加密金融社区,面临的是同一道难题:在高度数字化的经济环境中,货币是否仍能同时保持效率、稳定性与主权属性。围绕这一难题,全球金融体系逐渐演化出两条不同的解决路径。

一条是以中国数字人民币为代表的央行数字货币路径。该路径由中央银行主导制度设计,以双层账户体系为骨架,引入可控匿名、双离线等数字技术,坚持”先制度、后扩展”的推进逻辑。另一条是稳定币路径。该路径由市场与技术力量共同驱动,以法币或资产锚定为信用基础,借助区块链实现流通,遵循”先规模、后监管”的扩张节奏。

(一)从”数字现金”到”数字存款”

在 1.0 阶段,数字人民币被界定为M0 的数字化形态,呈现不计息、100% 准备金、银行表外等特征,功能聚焦支付便利而非资产属性。

进入 2.0 阶段,制度设计出现根本转变:数字人民币钱包余额可计付利息,银行类运营机构对数字人民币业务由 100% 准备金改为部分准备金管理,相关余额正式记入商业银行资产负债表并纳入存款保险。由此,数字人民币首次被明确为”账户型银行负债”。

从制度含义看,计息机制赋予数字人民币明确的资产留存属性:持有人不再仅将其视为支付通道,而是能够获得利息收入的数字资产。在数字经济环境下,是否具备这一属性,直接决定货币形态能否被长期持有。随着资产留存功能的落地,数字人民币有望从”用完即走”的流通工具,逐步演变为可沉淀、可积累的资金载体,为个人与机构端打开更大应用空间。

(二)双层架构没有被削弱,而是被强化

在制度设计上,中国并未选择央行直接面向公众的单层发行模式,而是坚持并持续优化双层运营架构。

零售端采用中心化账户体系,依托央行认证的高性能处理平台,在效率、合规与监管可控性方面支撑海量并发;区块链技术则被有针对性地部署于需要多方互信、提升协同效率的特定环节,例如跨境支付、多机构参与的清算与结算。

在这一架构中,央行负责业务规则、技术标准与核心基础设施的建设与运营,保障货币发行与监管的权威一致;商业银行则面向客户提供钱包管理、合规及反洗钱服务,并在此基础上开展资产负债经营。该安排实现了货币主权与金融中介职能的分离与协同。

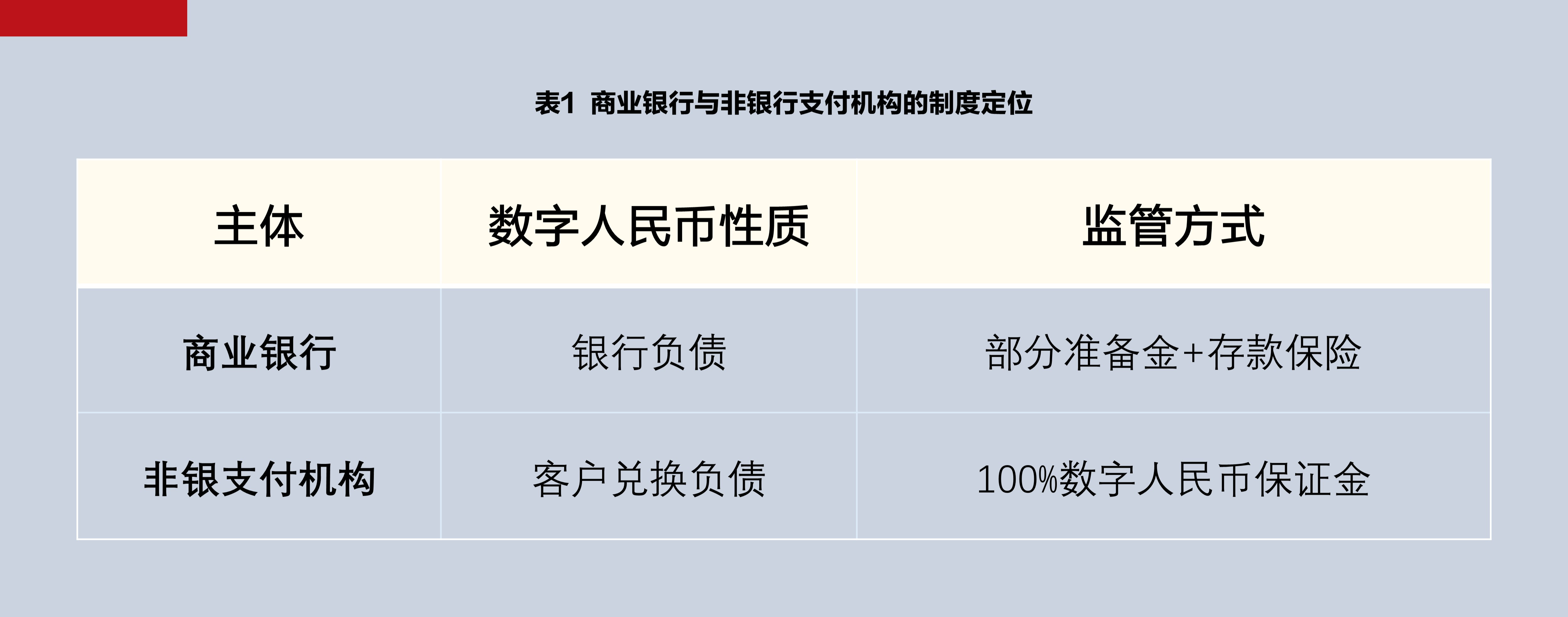

(三)非银支付机构被清晰”去货币化”

在数字人民币2.0框架下,商业银行与非银行支付机构的制度定位被清晰区分:商业银行持有的数字人民币余额被确认为银行负债,适用部分准备金与存款保险制度;非银行支付机构则须对全部客户钱包余额实行100%数字人民币保证金管理,不计息、不纳表。

这一设计的核心目的,是防止支付平台演变为”准银行”,杜绝影子存款与事实上的货币创造。通过明确区分生息与非生息主体,制度上确保货币创造权仅留在银行体系。

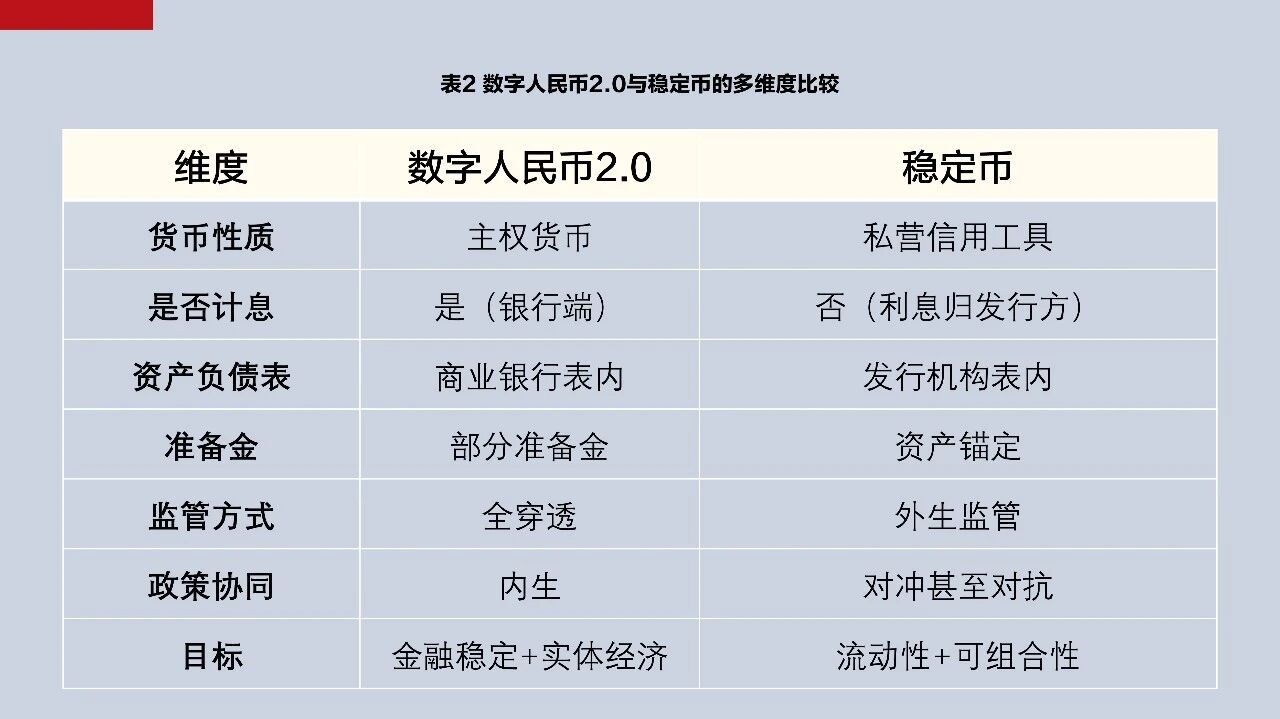

(一)稳定币的本质是私营货币安排稳定币的广泛应用已验证其在跨境支付、链上结算与金融可组合性方面凸显效率。然而从制度属性看,稳定币并非主权货币,而是由私人机构发行、以资产锚定为信用基础的负债工具。储备资产产生的利息收益归发行方所有,持有人无法分享货币的时间价值。这使得稳定币天然具备”准央行、准银行与准支付系统”的混合属性;却缺乏与之匹配的公共治理结构。

(二)稳定币绕开了银行,却无法绕开风险稳定币确实在一定程度上绕开了传统银行体系,实现了全天候结算与链上可编程性,但并未绕开金融体系的根本风险。在系统性压力情形下,稳定币仍需要主权级的终极信用背书,其自身难以承担宏观调控、危机救助与金融稳定职能。正因如此,稳定币往往在繁荣期显得高效而优雅,而在风险暴露时又迅速成为系统性监管议题。

将数字人民币2.0与稳定币置于同一制度坐标,可清晰看到二者的分野:前者是以主权信用为根基、经银行体系传导、在监管框架内运行的公共货币工具;后者则是以市场效率为先、以资产锚定为信用来源、由私营机构主导的货币工具。

这种差异是关于货币应服务谁、由谁负责、在何种治理框架下运行之根本差别。

数字人民币所代表的,是一种以国家信用为核心、以银行体系为中介、以数字技术为工具的”公共金融”。这种文明强调金融稳定、宏观调控能力与实体经济服务功能。

稳定币所代表的,则是一种以市场效率和技术网络为组织方式、以资产锚定取代主权信用的”私营金融”。它强调流动性、可组合性和跨境便利,但在公共治理层面存在天然缺口。两种路径可以在一定时期内并存,但在制度目标与运行逻辑上根本不同。

数字人民币的发展目标并不是取代所有稳定币或消灭链上金融,而是成为”主权货币体系的数字底座”,承担支付清算、宏观调控与金融稳定职责;稳定币则可能继续存在于跨境结算、链上金融和特定资产交易场景中,但其活动边界将日益清晰,并逐步纳入监管体系。

中国的选择并非排斥稳定币,而是拒绝将货币主权外包给私人稳定币。数字人民币2.0的真正意义,并不在于技术层面的升级,而在于它回答了一个根本问题:在数字时代,货币应当属于谁。中国给出的答案是,货币必须是公共品,且只能由央行以数字形式提供。