股市“跌跌不休”,股权质押风险如何化解

导语

股权质押虽然提高了公司股东的融资能力,但在股市持续下跌时,却可能因平仓陷入股权被抛售、股价进一步下跌、更多平仓出现的恶性循环。若将金融危机时美国房地产“有毒资产”抛售价格偏离真实价值和日本房地产泡沫破灭时出现“僵尸银行”的教训作为镜鉴,中国A股市场应允许经营正常的上市公司将反映公司实际状况的“公允价值”替代“甩卖”交易价格。

近期,中国股市连续下跌,导致不少上市公司的股权质押出了问题。股权质押是指上市公司的股东(包括控股大股东)在向银行等金融机构申请贷款时,用公司股权作为抵押品,以质押方式获得贷款的一种方式。股权质押虽然提高了公司股东的融资能力,但风险也是显而易见的,尤其是在股市“跌跌不休”的时候。在市场失效时,寻求对质押股权合理的估值和定价是风险防控的关键。

股权质押令股价“步步惊心”

在股市持续下跌时,贷款机构会要求股东增加抵押品,包括更多的股权或者其他资产。如果借款人不能增加抵押品,或当股价跌破所谓的“平仓线”后,银行等贷款机构会出于止损等动机“强行平仓”——要求股东出售质押的股权换取现金,以偿还贷款。

股权质押会设置质押率、警戒线、平仓线等。比如,质押时股价10元、100万股,总市值1000万元的股票,借款额为400万,也就是40%的质押率;警戒线是5元,平仓线为3.5元。当股价跌破5元,借款机构要求股东加仓或补仓;当股价继续下行,跌破3.5元,借款机构已经有(账面)亏损,此时要求的强行平仓就是出售所有质押股权来偿还贷款;有时也会同时发生大股东的股权转让导致公司股权结构变更的情况。

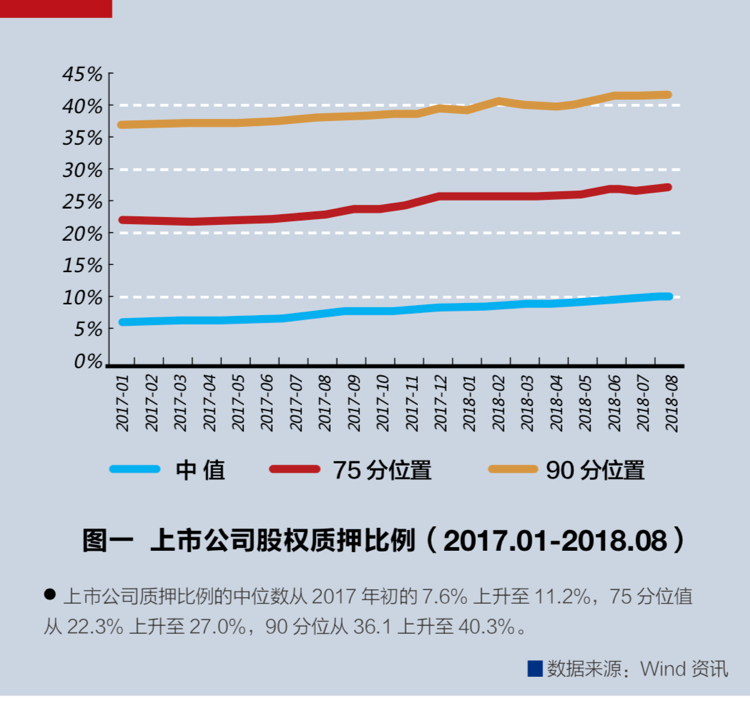

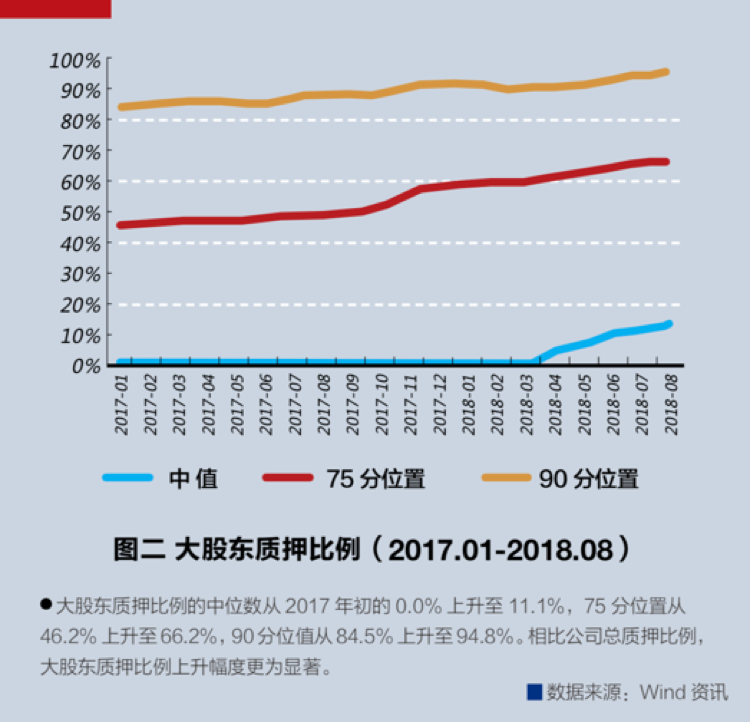

目前,几乎所有的中国A股上市公司都采用股权质押机制。根据wind数据统计,截至2018年8月底,超过半数上市公司用于质押的股票超过公司股票总量的10%(见图一);而上市公司大股东的质押比例上升很快:高质押(处于大股东质押比例分布中的75分位)的大股东在2017年初时将所持有的近一半的股票进行质押借款,这一质押比例在2018年8月底上升到三分之二(见图二)。

一旦股市暴跌导致平仓现象频现,将会产生连锁反应:一方面在股价下行的过程中,如果公司的股东们被迫抛售股权会引发更大程度的股价下跌;另一方面更大程度的下跌将进一步造成股权质押的质押品(即股票)价值的下跌,引发更多的同行业和其他相关行业股权质押的平仓,或者由于担心股票即将被平仓而抛售股票。如此循环往复,最终影响到更多的公司和金融机构,甚至引发系统性风险。

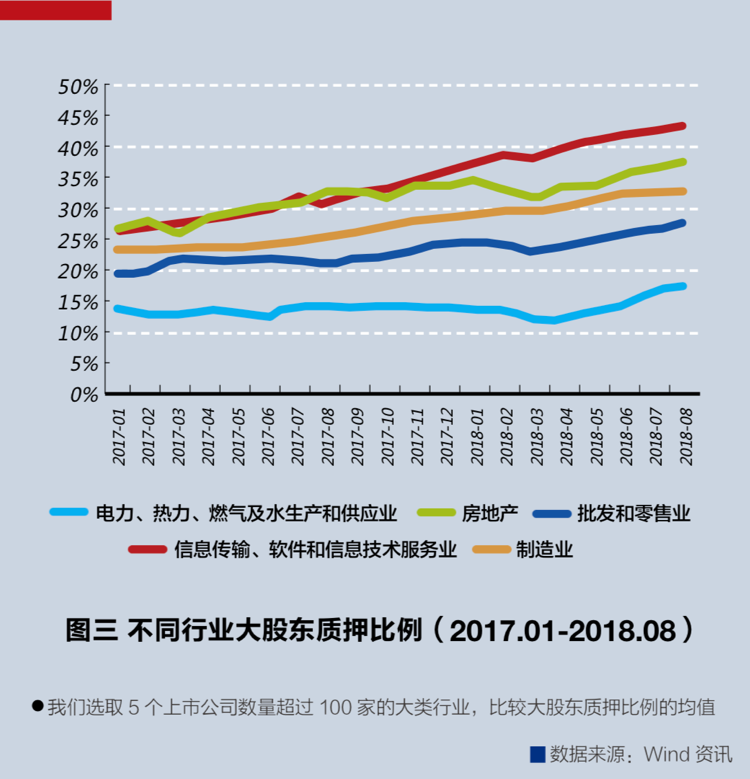

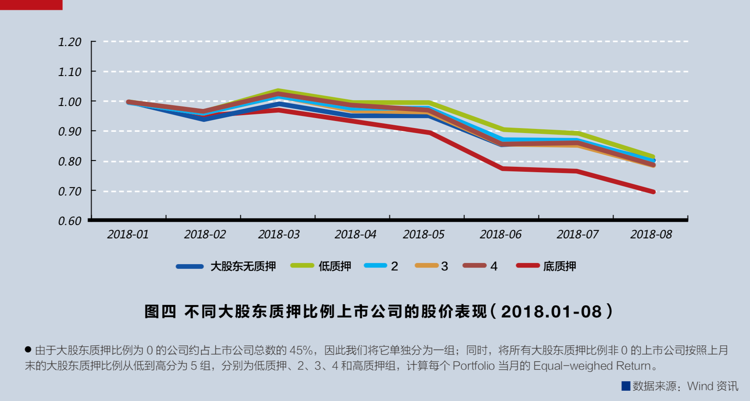

笔者与合作者在工作论文(李峰、钱军、王皓非和朱蕾,2018年)中系统性地分析了A股上市公司股权质押的情况。我们发现,相对于低质押和零质押公司而言,大股东高质押公司市值较小,以资产收益率ROA为衡量指标的业绩差,负债率高且现金持有量少;大股东零质押公司以国企为主,而高质押公司以民企为主。如果我们将所有上市公司分为五大行业的话,信息技术及传输和软件行业和房地产行业的企业大股东平均质押比例最高,而且质押比例上升较快(见图三)。

以上这些公司质押的特征对比表明,引发大股东高质押的公司在熊市中股价下跌的一个因素是自身业绩和财务状况欠佳。如果我们按照大股东质押比例将上市公司分成5组,比较公司2018年1月到8月底的累积股票收益率的话,我们发现质押比例最高的一组的累积收益率明显比其他组低(见图四)。高质押公司在2018年熊市中股价重挫的原因除了基本层面的因素外,还可能是由于股价跌破平仓线导致了强行平仓以及大小投资者由于担心进一步下跌触及更多平仓进行抛售。

“公允价值”重新定价质押股权

如何解决股价下跌引发股权质押中的平仓问题,并避免系统性风险的爆发?破解这一问题的关键在于,如何对质押的股权估值和定价。影响股市表现的因素有很多方面,如果股市已经进入由非基本面因素引发的熊市阶段,用最新的交易价格定价质押股权将会严重低估其真实价值。

事实上,美国十年前爆发金融危机时也面临着类似的问题。当时,包括银行和投行在内的大型金融机构持有大量与房地产有关的资产,包括房地产证券化产品,这些资产后来被称为“有毒资产”。随后发生了有史以来最大的房地产市场泡沫破灭——体现为美国大部份城市的房价在6个月内同时大幅下跌;同时与房地产相关的所有资产价格也快速下降,导致所有大量持有以房地产为基础资产的金融机构面临严重的资产损失。而危机暴发后,房地产资产的交易大多是由那些被迫出售资产换取现金的机构和投资者完成的,也就是说当时的交易价格反映的只是这些资产被“甩卖”的价格(Fire-sale Price),而并非这些资产的真实价值。

当时,高杠杆、大量持有房地产资产的金融机构为了去杠杆、为了避免违约而被迫出售资产。而在房地产市场岌岌可危的情况下,被迫出售这类资产就会加速市场价格下跌,造成恶性循环,进而加重危机。对此,美国政府没有选择听之任之,而是采取了一系列“救市”措施,包括对所有大型金融机构注资,防止危机的进一步蔓延。同时,美国学术界也对危机时的资产定价问题进行了大量研究,发现当包括房地产在内的市场体系失效时,不应该用最新交易价格(mark-to-market)来衡量房地产和相关资产的公允价值。

再往前追溯,我们可以看到20世纪90年代日本房地产泡沫破灭过程中,大量企业在向银行贷款时使用的抵押品正是包括厂房和办公场所在内的房地产。伴随房地产价格的下跌是(按照最新交易价格计价的)抵押品价值的下跌;一些银行要求企业补充抵押品直至出售抵押房地产导致资产价格进一步下跌;一些没有对借款企业采取强制措施的银行自身坏账高筑变成了“僵尸银行”。这里的一个核心问题仍然是在市场失效情况下,如何对抵押品进行估值的问题。

那么,如果不用最新交易价格衡量资产价值,用什么方法来对资产定价呢?美国在危机爆发后的研究表明,可以有两种考虑:一是用历史价格,尤其是市场正常情况下的交易价格来定价;二是用模型定价,也就是根据资产的实际情况以及一套被普遍接受、经得起推敲的金融模型来对资产进行定价。

美国在十年前金融危机中得到的教训和提出的解决办法,对中国现在的股市以及股权质押带来的问题有着重要的参考价值。在股市大跌致使质押股票交易价格跌破平仓线时,对一些经营状况稳定的上市公司来讲,按照目前市场情况下交易产生的股价已经背离了公司的真实价值,所以不应继续用交易价格来评判质押股权的价值。取而代之的是反映上市公司的近期经营情况的“公允价值”(Fair Value),根据公司业绩并结合一套简单易行的估值模型来对这些公司定价,避免不必要的强行平仓行为,从而稳定金融体系。

采取定价策略的预设条件

要采用公允价值代替交易价格定价质押股权的策略,我们首先要明确的是导致高质押公司股价下跌的因素。如上所述,不是所有股价下跌的公司都应该抛弃使用以交易价格估算质押股权价值的方式。对那些不但股价下跌、经营状况也不好的公司,尤其是最近连续亏损、业绩远低于行业平均水平以及负债累累而且没有足够现金流的上市公司,它们的股价下跌是由负面基本层面消息驱动的,此时的交易价格基本反映了公司的公允价值。对于这样的公司,银行和金融机构应坚决对它们质押的股权强行平仓,即使因此导致公司违约破产,也是优胜劣汰市场规律的自然结果,不应违反。

其次,目前中国A股市场与上述处于危机中的美国房地产市场还有一些不同之处。毕竟上市公司每个季度都要披露财务信息和业绩,其中包括负债率、净利润和现金流的情况,便于我们对其估值。相比而言,不上市交易、也不经常换手的房地产资产和相关证券化产品因为信息披露不全,很难做到准确估值。因此,如果不使用甩卖的交易价格来衡量价值的话,我们完全可以用上市公司最近的业绩,比如最近4到6个季度的净利润和最新的净资产等财务信息,以及简单通用的估值模型,比如公司所在行业的平均市净率、市盈率,或其他基于现金流等财务指标的定价之组合来衡量用来质押股权的真实价值(会计专家建议在熊市和经济衰退中,重市净率、轻市盈率,因为净资产是一个防御性的估值指标,而企业和行业的盈利水平会普遍偏低或者是亏损)。如果采取这样的估算方法,对于那些经营状况好的公司,其质押股权的公允价值一定是高于用非正常交易产生的价格估算的价值。其实只要公司经营状况稳定,其股权估值也就稳定,不会大起大落,更不会触及平仓线,强行补仓或者平仓的现象也就不会发生。

再次,采用公允价值定价还需要处理好银行的坏账风险问题。如果银行试图通过出售质押股票来换取现金,而出售价格又是基于目前的市场交易价,这可能会给银行带来损失。事实上,国内多数大中型银行股权质押贷款占总贷款的比例不高,因此这些银行的坏账也不会由于股价下跌而大幅增加;若使用本文所述的平仓定价法,这些银行也不会主动对经营好的上市公司实施强行平仓。对股权质押贷款量大和占比高的银行,可以考虑将这部分坏账以警戒线和平仓线之间的一个价格出售给(政府主导的)资产管理公司;这类公司可以长期持有股票,直到股市恢复正常后出售股票并获取利润。正如美国金融市场修复、经济复苏后,政府在危机期间出资购买的“有毒资产”大多获得了利润。另外,在沿用本文所述的定价模式后,银行对股权质押的质押率和抵押品的评估和要求也应该有相应调整。

最后,还应注意到一个实际问题——目前各地政府和民间的救助基金以购买股权的形式,特别是通过低价购买股权救助高质押的民企,这会引发股东结构的重大变化,对这些民企未来的治理和经营产生相当程度的影响。因此,我们建议资金除了以股权的形式进入,还可以以债券的形式进入,而更好的方式可以是可转换债券和可转换优先股的形式。

通过可转债,公司在资金进入的前几年以债务的形式向投资人支付利息;一旦公司股价恢复得很好,可转债按照约定的价格可以转为(新增发的)公司股票,此时原始股东也更愿意看到其股权适当地被稀释。关键问题是一开始资金并不完全以股权的形式进入,不会大幅冲击现有股权结构。同样,通过可转换优先股,优先股股东在将优先股以特定比例转换为普通股之前,除了分享现金红利,一般不享有表决权,也不占股权。并且,可转债和可转化优先股的特点是它们的利息、红利以及转化条件是由投资人和股东双方商议形成的。

参考文献:

李峰、钱军、王皓非、朱蕾,2018. Stock Pledge Loans and Contagion Risk(《股权质押风险和破解之道》),复旦大学泛海国际金融学院工作论文。