中国需要什么样的资本市场产业链?

导语

我们必须认清资本市场产业链的核心是企业。基于现有上游资本分布的现状,应鼓励形成非市场化融资端和市场化投资端相结合的投资管理模式。对带有多重目标的众多引导基金或产业基金,应鼓励其内部开展结构化设计,将引导职能与市场化职能分开。同时建议推动政策倾斜,进一步支持有潜力的黑马设立新基金。

资本市场产业链这个提法,和我本人的职业生涯颇有关系。20世纪90年代初中国证券市场诞生,我有幸从监管部门起步,在二级市场工作十余年。之后又在一级市场工作了十余年,从风险投资(VC)、私募股权(PE),再到管理中国最大的市场化母基金。在此过程中,我逐步形成了对资本市场各个环节的职能、发展、挑战和机遇以及这些环节相互关系的一些思索。

中国资本市场产业链的两条线索

我认为可以从两条线索观察所谓的“资本市场产业链”。其一是一级市场的纵向产业链。这里包含三个环节:最下游的是站在PE/VC的立场,判断和投资各个有前景的行业和其中的企业,这个环节最接近基础资产。这个环节的上游是站在专业母基金为代表的机构或超高净值个人的立场,判断整个PE/VC市场并投资其中优秀的各类基金。产业链的最上游,则是站在所谓的顶层资产配置型主体的立场,构建投资组合,将资本配置于以专业化母基金为代表的机构。

在一级市场产业链的上述三个环节中,PE/VC机构扮演的是普通合伙人(GP)的角色;顶层资产配置主体扮演的是有限合伙人(LP)的角色;而中间的母基金为代表的机构或个人,在实践中往往带有GP和LP的双重属性。这里区分GP和LP的标准是其专业判断和主动管理的投资能力及其程度。

其二是与企业发展的生命周期相吻合的,从天使投资、早期投资、成长型投资、PRE-IPO投资、并购基金投资乃至二级市场投资为链条的基金图谱。这个图谱上的每一类基金都对应于被投企业发展的某个阶段及某种状态。

无法各司其位的资本

观察以上两条线索,我有这样一些判断或结论。

第一,我认为就整体而言,一级市场产业链上资本配置的整体效率是不高的。越接近下游,资本配置效率相对越高;越接近上游,资本配置效率相对越低。

这背后恰恰是中国特色:一方面,因为越接近下游,资本的市场化属性就越强,那些最优秀的PE和VC无一例外是以纯市场化的目标和诉求来展开投资的。换言之,衡量收益和风险是其投资理念的核心主导。另一方面,越接近上游,资本的国有属性就越强。在海外成熟市场,占主导地位的顶层资产配置机构是养老基金、捐赠基金、保险公司、家族办公室,甚至像淡马锡这样的带有主权投资色彩的机构。这些机构和我国产业链的顶层资产配置机构相比,最大的区别是它们也是市场化投资目标主导下的、以收益和风险作为核心衡量标准的机构投资者。

反观我们的顶层,除了部分民营企业和高净值个人之外,资金体量和市场影响力方面居于明显主导地位的是国有企业、财政资金等各类带有国有或类国有资本性质的出资主体。即便也有银行(资管新规出台之前)和保险公司这样貌似纯市场化的出资主体,但出于体制和历史的原因,其投资和决策流程总体带有明显的非市场化特征。不求有功,但求无过。干得好,激励的实现与个人离得过远;干得不好,就有掉乌纱帽的风险。

第二,一级市场产业链上游资本配置效率相对低下的核心原因在于掌握大体量上游资本的国有或类国有投资主体的属性及其利益导向。

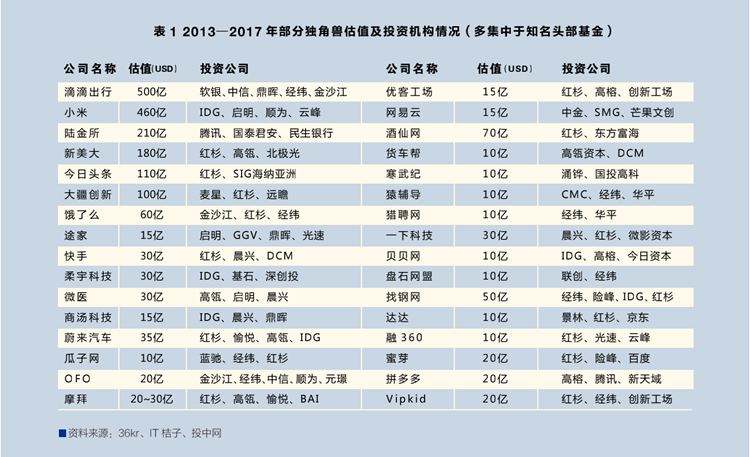

对于各类地方政府而言,设立引导基金的目的是资本招商,GDP和就业是其追求的根本,而非市场化的收益和风险考量。根据中国母基金研究中心的一个统计,截至2017年中国母基金管理总规模1.6万亿元,其中政府引导基金占到1.25万亿元,而市场化母基金只有3600亿元,占比仅约20%。对于地方政府和引导基金而言,基于资本招商目的设定的返程投资、地域限制、行业偏好等要求,形成一个几乎无解的难题—— GP想募募不到,政府想投投不出。一边是嗷嗷待哺的纯市场化策略的GP投资团队;另一边是认为出资就要为我服务,扶持地方发展的政府相关LP,因而构成了万亿规模的引导基金“堰塞湖”。

地方政府之外、行业条线各级部委这些年纷纷成立各类行业基金,初衷固然有其自上而下、集中力量扶持发展战略性产业的合理一面,但在其执行中往往存在决策机制和利益机制的扭曲。其背后的体制和文化决定了“不能犯错,不去担责”是首要考量目标,其次决定了市场化的投资决策团队往往无法到位,即便到位也往往无法实现长期有效合作。投资尤其是偏早期的投资,没有错也就没有对,不允许犯错哪来成功?没有市场化机制支持下的市场化投资团队,又谈何成功投资?

第三,上游资本配置的非均衡,其实也是中下游资本配置有效性降低的重要原因之一。

一级市场有一个长期显著的规律,即马太效应。强者恒强,丛林法则是看不见的手自然运行的结果。从这个角度来说,政策的导向应该逆马太效应,然后把剩下的事情交给市场。而现行的机制和政策,恰恰是相反的。既然“不担责”成了核心考量因素,那么投基金就最好投知名白马基金,投项目就最好投独角兽项目。大量机构都采取这个策略的结果是所投项目成了低风险、低收益(高估值)的鸡肋。

在这样的机制和策略导向下,一定无法甄别谁是已经变质了的白马,更没有能力和勇气去发掘真正有潜力的黑马。在最下游的投资项目端,由于其市场化程度最高,情况还相对好一些。在中游的投资基金端,则很明显。一面是极少数所谓的知名大牌基金,资金规模越募越大;另一面是为数众多的中小基金,生存艰难。不可否认中国VC/PE行业的集中度不如美国等成熟市场高,鱼龙混杂,良莠不齐,的确存在大量没有实力、缺乏团队的机会型基金。但是要构建一个健康的市场生态,除了要有若干条“大鱼”,一定需要有一定数量各具特色、具有垂直细分能力的“小鱼”。而且市场必须具备不断孕育“小鱼”,并帮助它们长成“大鱼”的条件,这个市场的效率才能够得到改善。长期经验表明,在基金管理行业,大多数情况下规模就是业绩的敌人。我认为小而美的基金总比大而全的基金更具吸引力。

第四,就一级市场和二级市场之间市场属性及定位的比较而言,不仅仅一级市场是二级市场的上游,二级市场是一级市场的出口;而更重要的是,一级市场是“技术”和“创新”这两个关乎未来国运发展的关键词,是与“企业”和“市场”这两个经济的核心要件相结合的最有效的纽带。

最优秀的创业者和最棒的创新技术,只有在一级市场才能得到有效价值的体现和发现。我们一直说要提高直接融资比例,而最为有效的途径恰恰就是在一级市场,而不是二级市场。一级市场是二级市场的源头活水。皮之不存,毛将焉附。一级市场就是企业价值发现的最佳场所。因为这个市场上博弈的双方,一方是专业的机构投资者,另一方是在本行业领域比基金更为专业的企业主或高管。专家和专家之间的博弈,产生相对最高的效率。

重整中国特色资本市场产业链

针对上述问题和扭曲,我们可以做些什么?

首先,作为政策制定的准绳,我们需要清醒地树立这样一个观念:资本市场产业链的核心是企业。产为本,融为用,资本为企业服务,企业是创造价值的根本。由此展开来看,有限的资本配置,从顶层的制度和机制设计开始就应该向优秀的企业家和投资家靠拢,向实体经济靠拢,向技术和创新靠拢。

其次,基于现有上游资本分布的现状,鼓励形成非市场化融资端和市场化投资端相结合的投资管理模式。这些年来仔细观察,市场上的确存在少量的诞生于国有资本平台却在投资端实现了决策和利益双重高度市场化的投资团队。母基金领域的元禾投资、国投创新,PE领域的上海金浦等都是发轫于国有土壤,但都实现了相当程度的市场化的投资决策机制和绩效分成制度。也有部分地方引导基金或产业基金,将投资管理及尽职调查等核心工作外包给市场化选聘的投资管理咨询机构。这是一种现实而有效的安排。国有品牌的背书和相应的资源便利,叠加市场化的机制和策略,使得投资团队如虎添翼,占据优势。

再次,对带有多重目标的众多引导基金或产业基金而言,应鼓励其内部开展结构化设计,将引导职能与市场化职能分开。具体来说,可以从收益、风险、流动性、行业投向、地域投向等五个维度出发,将现有的引导基金做相应的结构化调整,单独设立实现政策性目标的子基金和纯商业化运营(收益和风险导向)的子基金,从而清晰目标,优化导向。

最后,政策倾斜应当抑制马太效应,扶持裂变效应。在我的投资经验中,少林武当的优秀二代弟子,其武功若干年后往往超过华山派和昆仑派的长老。我们应该推动政策的倾斜,进一步支持有潜力的黑马设立新基金。这意味着需要有针对性地降低基金业协会的备案门槛,放松管制,加强监管。

投资宽度是市场化母基金的护城河

作为上述逻辑的一个延伸,我再谈一谈对银行和保险这两大资金来源参与一级市场的看法。

银行资管新规对整个一级市场的资金来源构成了重大影响,其原因和重要性不再赘述。展望未来,各家银行成立资管子公司将会是主要趋势。可以想到银行高管的出发点,多半是自己来搞,自己来管,肥水不流外人田。我的个人想法是我国银行的体制、机制乃至文化决定了它很难实现优秀的收益风险比。简而言之,它的属性决定了它的风险偏好太低,而它的机制乃至文化决定了必然缺乏市场化的优秀股权投资团队。即便在海外成熟市场,曾经的商业银行系,甚至投资银行系的直投基金往往最终的选择是分拆独立。所以我的建议是某种程度的“混合所有制”,资金来源的确是银行募资为主,但是投资端实现尽可能市场化的决策和利益机制,团队GP持股,市场化CO-GP模式。最佳定位选择是做市场化母基金,可以兼带部分直投策略,但是不以直投为主。这样可以最大限度地扬长避短,可以争取实现极低风险基础上的相对中高收益。

再谈谈保险公司。险资的定位可以从市场化母基金的LP起步,有条件的未来自身成为市场化母基金的GP或GP股东之一。保险资金的长期性恰恰与一级市场的跨周期最为匹配,但其所需要的每年流动性回报和内部考核是布局一级市场主要的障碍。解决方案之一是每年都聘请权威的专业会计师事务所做母基金的基金评估报告,形成连续的基金估值曲线,这个基金估值在LPA中有明确体现,从而满足保险公司对基金投资的内部考核要求。值得注意的是从2018年5月1日起,上海、福建和苏州工业园区等地开展个人税收递延型商业养老保险试点。我们都了解美国401K条款对于美国基金行业和一、二级市场发展产生的巨大推动作用。我们也期待中国的保险公司,在这一探索的道路上越走越快。

对于保险公司最为关注的当期现金流问题,可选的方案是S基金,即一级市场中的二级市场基金,也是我认为未来发展前景巨大、专业门槛最高、最值得推动的基金品种之一。一级市场上万亿的LP份额存量天然缺乏流动性。在长达十年的基金生命周期中,区区几个百分点的流动性需求便是几百亿的市场。而对于潜在买方来讲,需要在短时间内有能力对基金份额做出准确估值,这意味着很高的专业门槛和信息获取能力。由于S基金是在基金J曲线的中后端介入,其现金流分布显著优于普通母基金,及时的现金流入能够较好满足险资对于流动性回报的要求。

简而言之,发展真正市场化运营管理的母基金,就是推动当下中国一级市场健康发展的重要抓手。

一级市场的根本职能是发现并培育优秀的企业和优秀的企业家,承担这个职能的是优秀的投资基金和优秀的投资家。而这两个层面都注定是稀缺的。因此,发现、甄别、长期支持稀缺的优秀投资家和基金品牌,同样是一件专业的、有门槛的、有价值的核心投资工作。这是中国今天需要、也值得大力发展市场化母基金的原因所在,也是中国资本市场产业链的薄弱环节所在。优秀的市场化母基金过于稀缺。而破解之道或许恰恰就在知难而上,构建起国有属性大体量资本与市场化投资管理团队之间的有效结合。

进一步讲,如果说优秀PE/VC基金的护城河在于其投资深度,那么优秀市场化母基金的护城河则在于其投资宽度。

一级市场的本质属性之一是其高度的信息非对称性。正因为如此,反过来,掌握足够宽度乃至深度信息的母基金,则具备资本市场产业链条上任何其他主体所不具备的核心优势,即依托多年的投资及尽调积累,逐步形成PE/VC行业的大数据,从而不仅做到自上而下,优中选优,布局最优秀的投资基金乃至间接布局最优秀的投资项目,而且能够站在一众巨人们的肩膀上,看到更宽的空间和更远的未来,乃至反过来为被投资子基金和项目的战略趋势和发展定位,提供指引和帮助。