贸易摩擦情境下,如何调适人民币汇率心理关

导语

不论中美能否达成贸易协议,短期内中国减少对美贸易顺差是大势所趋。而中国对美贸易顺差减少,不意味着中国贸易总顺差会等额地减少,因为中国有可能会增加对其他国家的出口,以及减少从其他国家的进口。如果2019年中国贸易顺差增大,对国际收支平衡是一个利好。从供求关系上看,这对人民币汇率稳定是一个利好。

2018年,人民币汇率先涨后跌,双向波动,宽幅振荡。究其原因之一是:中美贸易摩擦影响了市场交易情绪,人民币汇率在心理关口前出现波动。2019年,摩擦情境并未褪去,中美经贸纷争进入下一程。市场该如何调适人民币汇率心理关呢?

从经济数据看,这场纷争让中美经济压力逐步显现,双方均释放了消融分歧的积极信号;从发展格局看,大国间有纷争不足为奇,且具有长期性和复杂性特点;从汇率视角看,美方希望人民币不贬值,这场纷争对人民币的中长期影响偏中性。

贸易摩擦影响市场交易情绪

2018年,人民币汇率的波动与中美贸易摩擦同时到来。理论上,中美贸易摩擦对人民币汇率的影响有三个渠道。第一,心理渠道,贸易摩擦增加经济运行不确定性,人民币汇率交易情绪受影响。第二,贸易渠道,中美互相加征关税,中国对美国贸易顺差减少,国际收支平衡遭遇挑战。第三,金融渠道,主要是直接投资。贸易摩擦或增加贸易壁垒,外商或去其他国家投资,国内企业也会增加对外投资。实际情况如何呢?

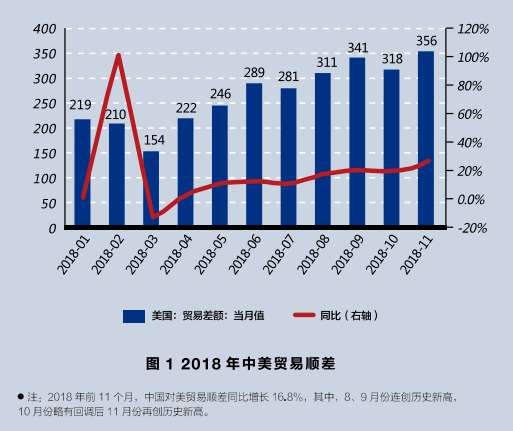

先看贸易渠道。无论是中方统计数据,还是美方统计数据,2018年,中美贸易逆差不但没收敛,而且还在发散。中方数据统计显示,2018年前11个月,中国对美贸易顺差同比增长16.8%,其中,8、9月份连创历史新高。根据美方数据统计显示,2018年前10个月,美国对华贸易逆差同比增长11.3%,其中,8、9、10月份连创历史新高(见图1、图2)。

再看金融渠道。无论是国家外汇局统计数据,还是中国商务部统计数据,2018年直接投资仍保持较大净流入。国家外汇局统计数据显示,2018年前三季度,国际收支口径的直接投资净流入为799亿美元,同比增加了2.5倍。中国商务部统计数据显示,2018年前11个月,非金融部门FDI资金流入1213亿美元,同比增长1.1%。这个增幅看似不高,但是放在全球情境下观察,这个增长数字来之不易。联合国贸发会统计数据显示,2018年上半年,全球FDI流入同比下降41%,美国FDI流入同比下降73%,而中国FDI流入同比增长了6%。整体看,中国市场仍是外商投资的热土。

因此,在2018年,贸易渠道和金融渠道依然为人民币汇率稳定打下了坚实基础。人民币汇率的波动,主要受市场交易情绪的影响。

中国兑现承诺,人民币险守6.82心理关口

交易情绪波动的动因是中美贸易摩擦升级,2018年6月,中美两国第一轮500亿商品关税征收清单公布。

数据显示,2018年6月19日至2018年8月3日,美元指数上涨了0.4%;人民币兑美元汇率跌破6.80,累计下跌5.9%,约0.4元(4016个基点),收盘价相对中间价偏弱贡献了0.25元(2546个基点)。很大程度上,这波下跌反映了市场情绪的波动,是心理层面的冲击。

2018年8月以后,恢复了外汇风险准备制度并重启了逆周期因子。

2018年9月份,国务院总理李克强在夏季达沃斯论坛致辞中,否定了“人民币下跌是政府有意为之”的臆测,强调中国绝不会走“通过人民币贬值刺激出口”的道路,中国坚持市场化改革方向,不但不会搞竞争性贬值,还会为汇率稳定创造条件。

数据显示,2018年8月6日至2018年12月28日,美元指数上涨了1.2%,人民币兑美元汇率中间价下跌0.5%,约0.03元(310个点),但收盘价相对中间价偏弱就累计贡献率0.29元(2888个基点)。人民币兑美元中间价险守7比1这个重要的心理关口,兑现了中国政府的承诺。

中美经济压力初露端倪

大国之间,贸易摩擦,难有赢家。2018年大部分时间,中美贸易摩擦不断升级。从目前形势看,中美贸易摩擦对经济的负面影响超出了美方预期。

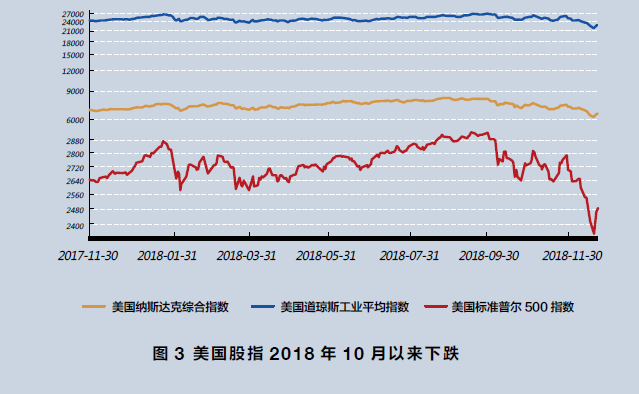

刚开始,美国方面认为,这轮贸易摩擦非常容易“赢”。但是,两轮交锋下来,一方面,2018年9月份以后,美国的一些经济指标出现回调;另一方面,2018年10月份以来,美股一度从高点跌了将近20%(见图3)。

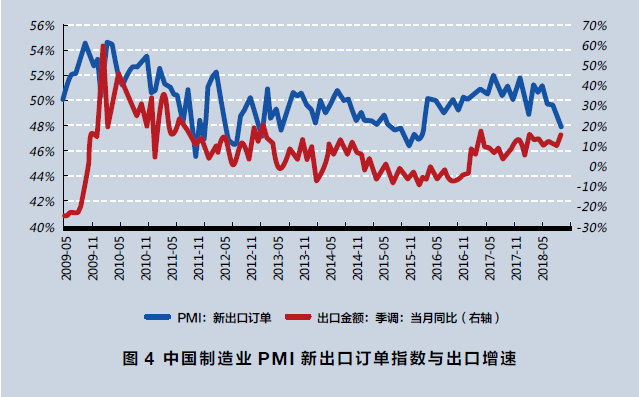

中国经济也遭遇了贸易摩擦的逆风。从2018年6月起,新出口订单指数就跌到50的枯荣线以下(见图4),这预示着未来中国出口增长前景不容乐观。2018年11月,中国出口同比增长5.4%,10月增速为15.5%。有人认为出口增速大减,主要是对美抢出口因素消退所致。但我认为情况并不如此简单。因为,11月中国不仅对美出口增速由10月的13.2%放缓为9.8%,而且对非美出口增速更是由16.1%降低到4.3%,后者降幅更大。因此,我国出口增速放缓可能更多是源于全球经济增长放缓带来的外需疲软。

2018年10月初,在最新的世界经济展望中,国际货币基金组织(IMF)将2019年美国经济增速从2.7%下调至2.5%,同时把2019年中国经济增速从6.4%下调至6.2%,并将全球经济增长预测值由3.9%下调至3.7%(2019年1月初又进一步下调至3.5%)。

中美贸易摩擦,要有长期复杂化心理预期

一个积极信号是,中美双方就贸易摩擦愿意坐下来谈了。2018年11月份以后,中美经贸关系出现了缓和的迹象,特别是2018年12月1日,两国元首会晤,贸易冲突暂时休战;2019年年初至今,中美已进行多轮磋商,这些是积极信号。另一个利好是,经历了2018年超预期的贸易摩擦后,市场对此的认知成熟度会上升。

不过,眼下这个阶段,对于中美贸易关系,市场要有一个相对理性的判断——中美经贸关系的演进可能会长期化、复杂化:一方面,中美之间合作潜力巨大,而且中国是成长开放的市场,是美国企业不能放弃的一个市场,双方合作的基础稳固;另一方面,中美经贸往来紧密,必然有竞争性,大家对一些问题有纷争不足为奇。

未来一段时间内,在关税措施、投资限制、出口管制、签证管理、经济制裁、多边规则等多个维度,中美之间的摩擦或许会习以为常,打打谈谈。

2019年中国贸易顺差或继续扩大

数据统计显示,2018年中国贸易顺差下降了将近20%。主流观点认为,2019年中国的贸易顺差会进一步减少,甚至不排除出现逆差的可能性。对此,我认为不论中美能不能达成贸易协议,短期内中国减少对美贸易顺差是大势所趋。但是,中国对美贸易顺差减少,不意味着中国贸易总顺差会等额地减少,因为中国有可能会增加对其他国家的出口,以及减少从其他国家的进口。

从政策面看,一方面,实行逆周期政策,稳定总需求;另一方面,强调坚持高质量发展,供给侧改革,坚持打好三大攻坚战。双管齐下,除非出现非常坏的经济情况,中国政府不会采用大放水式的刺激政策。受此影响,投资需求扩张有限。而消费需求受制于近年来家庭债务上涨过快,扩张动能也有限。

从进口需求面看,中国要不要进口,不取决于关税,而是取决于国内需求。举个例子,2018年下半年,中国把汽车的进口关税下调了,但是全年汽车销量20年来首次负增长。这样的情况下,当中国经济出现下行压力的时候,贸易顺差不是减少反而扩大。比如,1998年、2008年、2015年,三个年份都出现了经济下行压力,而当年都出现了阶段性的贸易顺差历史新高

2019年,经济下行压力如果继续增大,不是说会出现新的贸易顺差历史新高,但会比2018年高一些。进一步分析,如果2019年中国贸易顺差增大,对国际收支平衡是一个利好。从供求关系上看,这对人民币汇率稳定是一个利好。

美方当前的诉求是人民币不贬值

人民币汇率问题历来是中美贸易关系中一个议题。美方对人民币汇率的诉求,在2015年“8·11”汇改以前,主要是施压人民币升值;2015年汇改以后,美方对人民币汇率升值的施压持续减轻。

2018年下半年,由于内外部因素的共同作用,导致人民币汇率加速调整,美方对人民币汇率走弱表示了关注。2018年7月,由于人民币汇率持续走弱,美国财长姆努钦表示,正密切关注人民币动向,寻找是否存在操控的迹象。2018年8月底,姆努钦接受采访时强调,在中美贸易摩擦之际,中国出手干预人民币是合适的。2018年10月17日,美国财政部半年度报告将中国、德国、日本等国列为汇率政策监测名单,但是没有列为货币操纵国。2018年10月21日,姆努钦接受采访时透露,对美国修改汇率操纵国认定标准,持开放态度。在贸易摩擦情境下,美方这一系列举动无疑释放出一个明确信号:美方对人民币汇率的政策诉求不是要求升值,而是希望人民币汇率稳定,不贬值。

我认为,如果新一轮中美贸易磋商达成了具体协议,一个短期目标就是减少中国对美贸易顺差。如果这个目标实现不理想的话,施压人民币升值或许会重新进入中美磋商的议事日程。