谁不让“她”当高管?

导 语

在中国性别歧视较为严重的省份女性高管比例偏低。但强制提高女性高管比例并不能取得立竿见影的效果,有时候还可能适得其反,造成“逆向歧视”。因此,提高女性高管比例还是应该从根本上消除性别不平等。

2018年9月30日,美国加州州长杰里·布朗(Jerry Brown)签署一项法案,使加州成为美国首个以法律形式强制要求上市公司董事会中女性成员达到一定比例的州。该法案要求任何总部设在加利福尼亚的上市公司的董事会中应拥有“具有代表性的女性人数”。具体而言,2019年底前至少要有一名女性担任董事会成员,对于董事会成员有五名和超过五名的公司,则分别要求在2021年底前拥有至少两名与至少三名女性董事。目前,总部位于加州的上市公司中有1/4的公司董事会成员中没有女性,这一法律的颁布将迫使数百家加州公司调整其董事会性别比例。

女性高管比例过低是一个世界性谜题。例如在美国,女性提供了47%的劳动力,但女性高管比例只占14%,财富500强公司的CEO仅有4%是女性。中国沪深两市上市公司总共约6.7万名公司高管中,女性高管约占19%,女性CEO仅占4%左右。为何男女高管比例差别如此之大?是因为女性在职场上的能力不如男性吗?如果不是,那又是什么阻碍了女性当高管?强制提高女性高管比例会是一个好主意吗?

女性不适合当高管吗?

传统公司金融理论主要关注公司特征而忽略了管理者自身特征对公司决策的影响。毕竟我们难以想象,如果乔布斯当初不是苹果CEO,苹果还是不是现在的苹果?如果马云不是阿里巴巴的CEO,阿里集团将会何去何从?性别作为高管异质性的一个重要因素会对公司金融决策产生非常重要的影响。

人们普遍认为,女性往往更具协作性,并且更擅长多任务处理;处于领导角色的女性,不会排斥其他女性的晋升。研究发现,拥有更多女性高管的公司,公司高层协同合作能力更强,有更好的市场回报和更高的利润。瑞士信贷2014年的一项研究发现,当公司董事会成员全部为男性时,它的平均股本回报率为10.1%;而当公司董事会中至少拥有一名女性,它的平均股本回报率为12.2%。

根据ESI高被引论文(近十年引用率前1%)Huang和 Kisgen(2013)研究发现,女性高管所做出的公司融资和投资决策与男性高管不同。拥有女性高管的公司,发起收购和发行债券更少。投资者对女性高管所在公司做出的金融决策也有更加积极的反应。女性高管所在的公司收购和债券发行的公告收益更高,这与男性比女性过度自信有关。因为存在过度自信,男性高管对收益预期的置信区间更小、较晚行使股票期权、发起更多有损价值的收购且更容易被撤职。最后,研究发现女性偏好风险规避可以部分解释实证结果,但男性的过度自信是对各种现象最有力的解释。

此外,有研究者基于中国数据的研究结果发现,中国企业的资产回报与董事会里女性董事的比例呈显著正相关,这种影响对于民营企业非常显著,而且随着女性独立董事人数不断增加,但这种影响对于国有企业不太显著。这些都体现了女性董事对于改善中国上市企业公司治理的重要性。

总的来说,女性增加到高管团队,首先加强了管理团队的多元化。一个管理团队,它需要不同的声音、不同的视角,男性和女性在诸多方面存在差异,对于公司决策也存在不同偏好,所以当一个团队有更多的不同的声音、不同的偏好,可以使得这个团队更加均衡,更能平衡各方面的利益,从而使得这个决策更加科学,从而提高公司盈利。其次,从企业创新的角度来说,当一个领导团队有更加多元的视角、更加多元的观点,那么这个企业的创新能力一般强于缺少异质性的高管团队。而拥有更大异质性的团队,更有利于做出不同的、具有创造性的公司决策,所以会提高企业的创新能力与盈利程度。最后,通常女性会多多少少受到歧视,所以一个同样质量的男高管和女高管相比,公司雇佣女高管的薪酬往往低于男高管,这样对于公司股东利益最大化也是有好处的,同样的人才付更少的钱却可以获得相同甚至更大的收益。

许多研究证实了女性高管拥有许多男性高管所不具有的优势,并且女性高管做的决策更有利于股东。然而因为女性相比男性会花费更多时间在家庭上,所以女性高管又更稀缺,因此,女性高管应该拥有更高的薪水,但女性高管的实际薪水并没有更高。一个可能的解释是在雇佣高管时存在性别歧视,即在满足自身用人需求的条件下,歧视女性的雇主会雇佣更少的女性。

是谁阻碍了女性当高管?

性别歧视早已不是一个新鲜话题,这并不仅仅是社会伦理道德问题,更是经济发展中一个实实在在的挑战,各类不平等问题都会造成一定的经济后果。根据麦肯锡全球研究院2015年的一项名为《平等的力量》调查报告显示,研究样本中的95个国家中的40个国家在超过半数的指标上显示了高或极高的性别不平等水平,如果缩小性别差距,2025年的GDP增量将达到12万亿~28万亿美元。

实际中,性别歧视或者性别不平等难以用数据衡量。例如,欧美发达国家相比大部分发展中国家,在制度层面会对女性有更好的保护,因此不会有人明目张胆地进行性别歧视。性别歧视通常表现为隐形,让人难以找到直接的证据。比如说欧美某公司有两个中层,一位是吴先生,另一位是位女性,然后公司考虑把两个中层提升到高层领导。这个时候如果存在性别歧视的话,可能吴先生得到提拔的机会高于那位女同事,但是大家不会明目张胆地说因为那位是女性,所以公司不提拔她,公司会找比如说吴先生更努力、更聪明和更有前途等一些隐性的条件来论证是吴先生该得到提拔而不是那位女性,这样就导致就算有性别歧视,当事人也只能自己感受,却很难找出直接的证据。

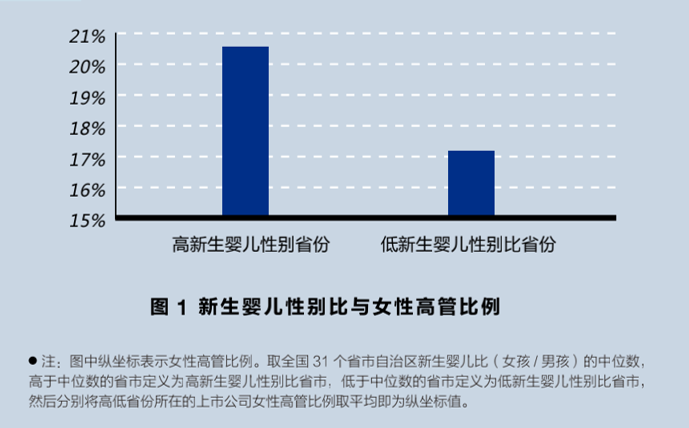

中国虽然早已将男女平等列为基本国策,但受到传统观念和医学条件的限制,中国许多地方的家庭依然偏好男婴。因此,用各省区市新生婴儿的性别比,可以较为客观地衡量各省区市的性别歧视程度。根据国家统计局数据,我们收集整理了全国31个省区市新生婴儿性别比,全国男女比例约为1.15(女婴=1)。其中,安徽以1.29的比例排在全国第一,第二和第三分别是海南和湖北。按照自然概率,男婴与女婴的比例应该是1.05。我国新生婴儿性别比如此高的主要原因是选择性堕胎:怀孕时发现是女婴,则选择堕胎,反之则留下。这种选择性的堕胎行为自然反映了当地的性别歧视。图1给出了新生婴儿性别比,即性别歧视与高管比例关系的趋势图。从图1中可以看出,高性别歧视省区市的女性高管的平均比例明显低于低性别歧视省区市的平均水平,说明性别歧视较为严重的省区市,女性高管比例偏低。

在消除了各地区其他因素的影响以后,我们的研究发现如果上市公司所在省区市存在更大的性别歧视或者男女不平等,这些公司会拥有更低比例的女性高管,女性不容易得到提拔,甚至更有可能被降职或者开除。进一步,即便女性得到了公司高管的位置,她的收入依然低于该地区同等职位的男性。

性别歧视一般通过劳动力市场的供给链和需求链两端同时阻碍女性成为公司高管。从需求端来看,一个企业的普通员工和中层干部一般都是本地人,本地的男女偏好很可能在他们身上反映出来。在性别歧视严重的地区,这些员工和中层干部很可能反感有一个女高管。企业现有的高管(也许不是当地人),考虑到中下层员工的感受,也会倾向避免招聘女性高管。从供给端来看,有能力的女性高管候选人可能一开始就会避免到性别歧视严重的区域去工作。当地企业的中下层女员工也没有什么公平的晋升机会。这使得性别歧视严重的企业就没有足够的女高管候选人。此外,在性别歧视严重的地区,女孩一开始获得的教育机会就会少于男孩,这使得女孩在进入职场之前就处于劣势。综上所述,性别歧视既减少了女性高管的供给也减少了她们的需要,从而导致女性高管人数较少。

强制提高女性高管比例是好主意吗?

其实美国并不是开创上市公司董事会强制性别比的国家。早在2003年,挪威就通过立法要求上市公司必须保持40%以上董事会成员为女性,而在立法通过的当时,挪威上市公司的女性董事会成员比例仅为9%。国外学者研究发现,强制性别比例法案在颁布的当天使得受影响的公司股价普遍大跌。在接下来的几年里,受立法影响而不得不提高女性董事会成员比例的公司有更大可能为了规避立法而退市,而继续保持上市的公司则大多经历了绩效的下降。

公司业绩的下滑,是由于劳动力市场上并没有足够的符合女性高管能力的劳动力供给,而公司由于法律的要求对女性员工的需求一下子提升,所以许多不太合格的女性员工进入了高管的行列,导致公司的运营水平下降。从这个例子来说,一方面,我们需要给予女性更多的发展空间,鼓励她们提高自身的业务水平,适应企业的要求;另一方面,我们不能强迫公司或者企业招收更多的女性员工,因为这样“揠苗助长”很可能导致在劳动力市场并没有成熟的情况下,逼迫公司招收并不适合公司高层领导的女性员工。

包括中国在内,很多公司试图增加女性员工或者少数民族员工。国家也出台了许多相关政策和企业一起鼓励更多的女性员工进入劳动力市场,从而提高女性在社会中的地位,消除性别歧视。但这种政策在短期内的效果并不明显。

职场上的性别不平等是社会中的性别歧视的缩影,根据加州州长的解释,加州出台该法案的目的是为了让人们意识到性别平等的重要性,从而带动全社会减少性别歧视。但从上面的分析中可以看到,女性在职场发展的困境是一个市场行为,其背后是劳动力市场的长期观念或偏好所决定的。这种观念或偏好不是短时间通过政治口号或规章制度等措施可以改变的。改变这种状况需要长期的宣传教育。

本文根据Sex Discrimination and Female Top Managers: Evidence from China,Journal of Business Ethics 138 (2016),683-702. 改写,原作者:高华声、林雅恒、马玉婧。