“理性指数”告诉你:谁更理性

导 语

当“炒新、炒小、炒差、炒高”成为中国股市的顽疾,我们利用行为金融学理论,分析投资者的实际股票交易行为,发现投资者的行为模式和行为理性程度。

· 行为金融学应用于三大领域

· 哪类投资者更为理性

· 理性投资的三大建议

行为金融学主要应用于三大领域。一是行为资产定价,主要考察投资者的非理性投资心理和投资行为对资产价格的影响。二是个体投资行为,主要考察投资者在金融市场中的非理性投资行为和投资策略,并基于心理学和社会学的知识对这种行为的原因进行解释。这类研究主要分析非理性行为产生的原因,而不必考究这种行为对价格产生什么影响,过度交易(excessive trading)、处置效应(disposition effect)以及投资分散化不足(under-diversification)等问题都属于这一类研究范畴。三是行为公司财务,主要考察投资者或者经理人的非理性对公司财务行为的影响。

就股票市场而言,市场的有效运行是能够充分发挥其资源配置作用的基础,一方面取决于股票市场的制度,另一方面取决于市场参与的主体,即各类机构及个人投资者。股票市场发展至今,以中小投资者占绝大多数的投资者结构,成为我国股市有别于境外其他股票市场的一大特点:截至2017年,沪市A股市场中小投资者占比超过九成,交易量占比达到三分之二。中小投资者的投资理念、投资技巧及投资心理不成熟,投资者理性程度低,导致股票市场的非理性行为普遍存在,“炒新、炒小、炒差、炒高” (概念)等现象成为多年顽疾,投机盛行。

在这种背景下,我们利用行为金融学理论,通过研究投资者的实际股票交易行为,发现了投资者的行为模式和行为理性程度。

我们选取了沪市近五年(2013—2017年)的账户交易和持仓数据,以当年的交易活跃账户作为分析的目标账户,统计出每年的相关指标。不仅从投资者类型方面进行比较,还加入了性别、年龄的比较维度。

基于上交所资本市场研究所金融实验室多年研究,并综合行为金融学最新理论和A股市场的实证结果,我们分别衡量投资者是否存在“过度自信”“分散化不足”“处置效应”和“投机偏好”四种典型的非理性行为,最终计算出年度个人投资者理性指数。指数越大,表示投资者的非理性程度越高。通过研究,我们得出了四条主要结论。

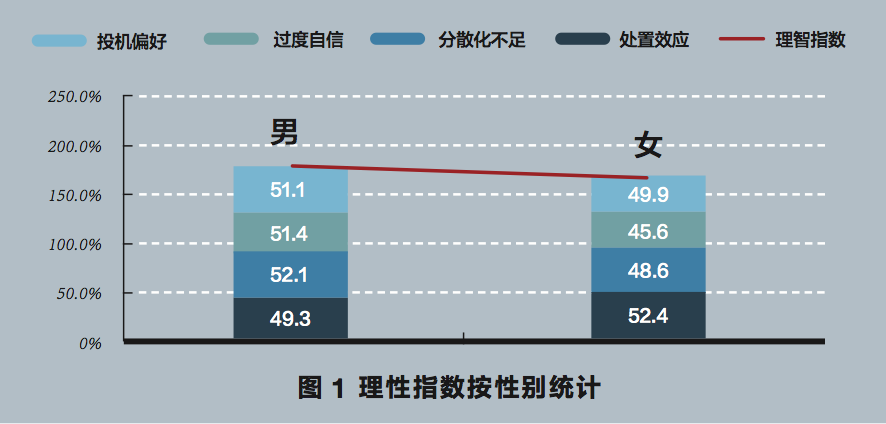

第一,女性投资者比男性更理性。

女性理性指数196.5,男性理性指数203.9(见图1)。除了“处置效应”外,男性投资者的其他三个非理性现象都要比女性投资者严重。

第二,越年长的投资人越理性。

30岁以下投资者理性指数均值211.9,30~40岁均值206.3,40~50岁均值201.8,50~60岁均值194.8,60岁以上投资者理性指数均值185.3(见图2)。年长的投资者存在更严重的“处置效应”,但其他三项指标的理性程度远超过年轻人。

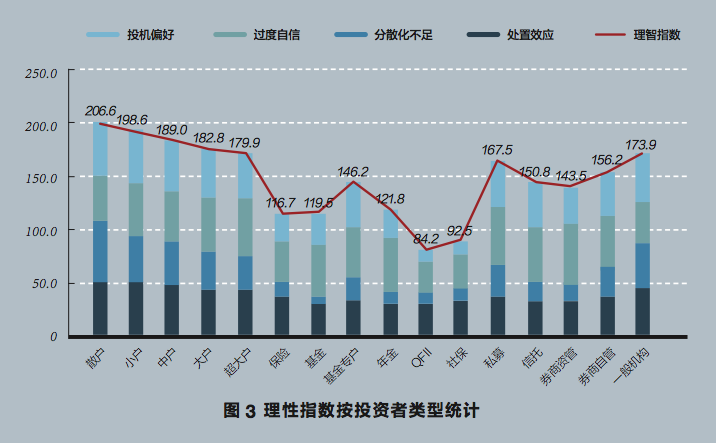

第三,个人投资者理性程度弱于机构。

散户、小户、中户、大户和超大户,随着财富规模的增长,理性程度递增。而各类机构则都较个人投资者理性,在机构中,最理性的是QFII,最不理性的是一般机构(见图3)。

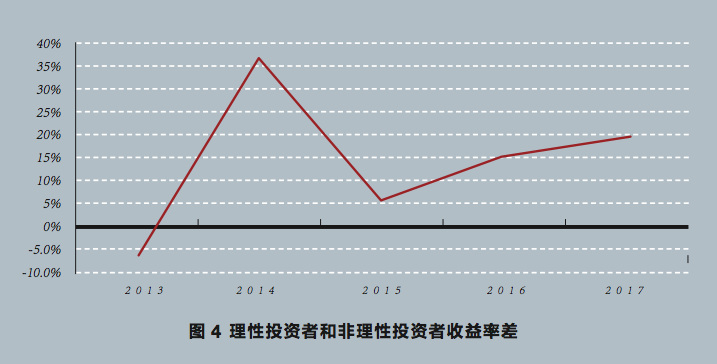

第四,投资者的理性程度越高,盈利水平一般也越高。

我们将每年理性指数最低的20%投资者(即最理性的投资者)平均收益减去同年理性指数最高的20%投资者(即最不理性的投资者)平均收益,并从差值的结果来分析投资者理性程度与盈利水平之间的关系(见图4)。总体来看,投资者的理性程度越高,盈利水平一般也越高。由于2013年中小股的表现优于蓝筹股,造成理性投资者的收益略低,其余年份理性投资者收益都要高于非理性投资者。

根据这些结论,针对一般投资人应该如何提升自己的理性程度的问题,我们提出了以下三点建议。

第一,减少换手率。越是频繁交易,理性程度越低。中国各类投资者中,QFII和社保基金投资换手率最低,投资比较稳健。换手率高,交易成本也高。

第二,分散化投资。因为分散投资要建立在深度了解所持股票的基础上,所以个人或许没有精力像机构一样通过研究持有那么多股票。但投资也不应过于集中,一定的分散度是有必要的。

第三,选择专业投资机构。专业投资机构理性程度高于个人,而理性程度越高,盈利水平一般也越高。我国股票市场目前的专业程度不高,作为个人投资者,合理选择专业机构来代替自己进行投资,这也不失为一种良好的选择。

■ 本文根据《中国股市个人投资者理性指数研究(2018年版)》改写。原课题组成员:复旦大学泛海国际金融学院高华声、张纯信、孙林,上交所资本市场研究所施东辉、徐广斌、林佶。