国内期权的“小时代”与“大繁荣”

导 语

上证50指数和成分股与其期权的联动投资机会具有较大可挖掘潜力。我们通过增强收益策略研究,展示了上证50ETF备兑开仓期权指数跑赢了美国标普500的实例。

· 海外期权市场发展概况

· 国内期权市场发展概况

· 期权定价模型在国内市场应用中的挑战

· 基于国内50ETF期权的主要投资策略

· 上证50ETF备兑开仓期权指数的收益

2019年2月25日,大盘暴涨,上证50ETF涨7.56%,收于2.816。同时,上证50ETF期权看涨合约集体大涨。其中,50ETF购2月2800合约更是大涨192倍!这一涨幅打破了国内期权上线以来的纪录,即使自1973年美国市场推出场内期权以来也是极为罕见的。

期权(options)是最有效的风险对冲工具,也是具有最大威力的、灵活的投资工具。期权在现代金融的投资管理、产品创新、资产风险管理,以及企业风险管理等领域得到了广泛应用。熟悉期权的应用已成为投资者、金融机构和企业管理人员等必备的金融专业基础。国内的期权市场起步较晚,仍然在发展阶段,2015年2月9日在上海证券交易所上市交易的上证50ETF期权,开启了中国金融衍生品市场的新阶段。

期权合约是指买入方支付权利金,获得在约定的交割日期以约定行权价买入或卖出约定的标的资产的权利(而非义务)。期权分为场内和场外期权,场内期权合约由交易所统一制定并在交易所交易,而场外期权合约则通过协议与经纪商进行交易。期权的基础合约为看涨期权(Call)和看跌期权(Put)。以股票看涨期权为例,期权买方支付权利金后获得股票价格超过行权价的收益。

我们将介绍海外期权市场和近期红火的国内期权市场的现状,指出获得诺贝尔奖的期权定价模型在国内市场实践中的挑战,以及可在国内投资实践中应用的主要期权投资策略。最后我们将比较期权主要策略之一的备兑开仓期权指数(Covered Call),相对于芝加哥期权交易所(CBOE)发布的期权策略指数,在收益和风险参数上同时具相对的优势;并在总收益方面,超过了标普500指数的优势。在后续期权系列专题中,我们将介绍期权在国内投资和风险管理领域的其他应用和案例。

权益类期权主导全球期权市场

1973年芝加哥期权交易所(CBOE)成立并开始交易个股期权,标志着以股票期权为代表的期权交易开始进入标准化的全面发展阶段。同年发表的Black-Scholes期权定价模型被交易所采用,该模型解决了期权理论定价的问题,从而使得期权交易量和在风险管理中的应用迅速放大。

芝加哥期权交易所在1983年推出了股指期权产品。相较于个股期权等衍生品,指数类产品的容量规模大,而且更能反映整个市场的状况,它的推出带动了权益类期权产品的爆发性增长。

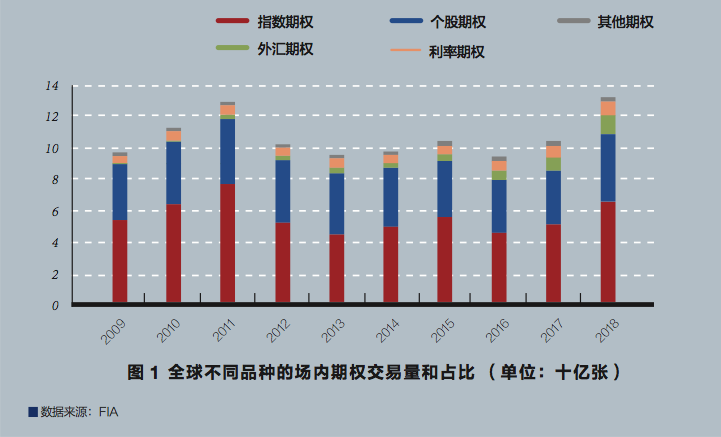

在2011年之后,全球期权成交量稍有回落,但又在2018年大幅上升,超过了2011年的高点,达到了131亿张合约(见图1)。

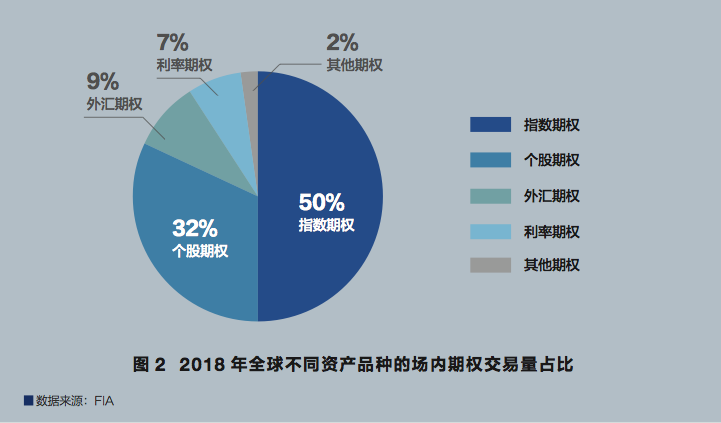

从全球期货业协会(Futures Industrial Association,FIA)统计的全球交易所衍生品成交量来看,场内期权市场份额主要由股指期权与个股期权组成,以指数类或ETF为标的的期权产品在2018年全球期权交易量占比50%,个股期权的占比为32%(见图2),表明权益类期权在所有期权产品中占有最重要的主导地位。

在区域上,北美和亚洲市场占有93%的市场份额(见图3)。个股和ETF期权成交量主要在北美市场,而股指期权的交易量主要在亚洲市场。在持仓量市场份额方面,则是个股期权持仓量比重位居各大类资产之首,占全部期权品种持仓量的49%,股指期权占比为31%,利率期权占比为14%。

上证50ETF期权实力大显

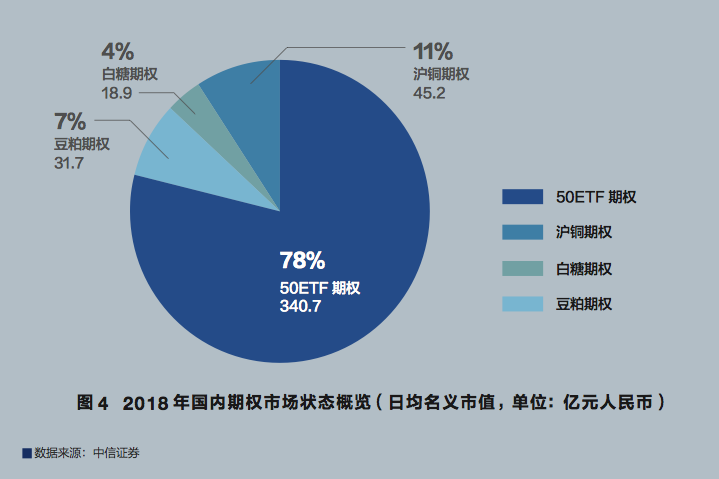

从我国的衍生品现状来看,国内的期权产品在近期发展比较快,但是仍然处于初级阶段。目前我国场内交易的期权品种已有七个,分别为2015年2月9日率先上市的上证50ETF期权,2017年3月31日上市的豆粕期权,2017年4月19日上市的白糖期权,以及近期上市的沪铜期权、橡胶期权、玉米期权和棉花期权。上证50ETF期权是目前国内唯一的金融期权,其他则是商品期货期权。

上证50ETF期权以50ETF为标的证券,2015年初上市以来,交易量和持仓量持续上升。经过近四年的平稳发展,上证50ETF期权已成为全球主要的指数ETF期权品种之一,在中国金融市场的风险管理和资源配置上发挥了重要功能,也为中国衍生品市场培育了一大批期权投资者,积累了期权市场的监管经验和期权在投资管理和风险管理方面的实践经验。

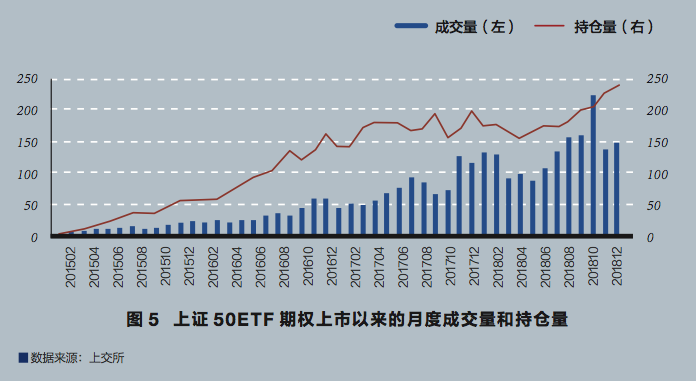

2018年国内股票市场大幅震荡下跌,而步入2019年后,股票市场则迎来了报复性的大幅反弹,50ETF期权的交易量和持仓量在2018年特别是在2019年出现了爆发性的增长,分别达到了历史高点(见图5)。

50ETF期权的较高流动性受到机构投资者和个人投资者的欢迎和积极参与,也显示出了权益指数期权产品在丰富国内投资策略以及在金融风险管理应用上的巨大发展潜力。

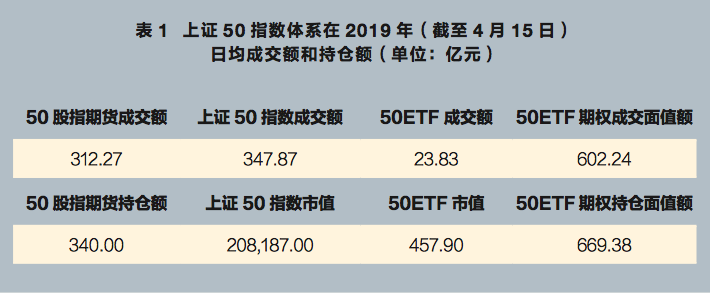

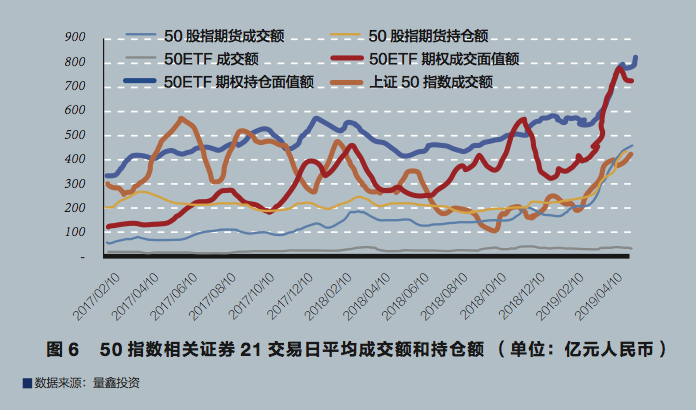

进入2019年,特别是第一季度以来,50ETF期权在上证50指数相关(体系中现货、期货、期权等衍生品)的占比和重要性进一步大幅提升,其名义面值成交额和持仓额已大幅超过上证50指数成分股和股指期货市值(见表1、图6)。由此可见,国内投资者在研究和投资上证50指数和成分股的相关策略时,必须关注和研究50ETF期权对上证50指数成分股、股指期货、50ETF等产生的价格波动影响和关联性,上证50指数和成分股与其期权的联动投资机会具有较大可挖掘潜力。

特别需要提示的期权重大事件是在2019年2月25日上证50ETF大涨7.8%,而在2月27日到期的上证50ETF 2.8看涨期权(证券代码:10001771)当天涨了192倍,随后在两天后的交割日最终归为0。期权市场实盘展示了期权投资的巨大盈利威力和风险管理的重要性。

新闻媒体对此的广泛报道引起了国内投资者对期权在投资收益和风险管理中的应用的极大关注。从目前的市场规模和监管规则来看,50ETF期权对于金融机构以及高净值人士具有非常重要的实际意义,成为必备的金融投资和风险管理工具。

定价模型与国内市场存在偏差

1997年10月10日,瑞典皇家科学院将第29届诺贝尔经济学奖授予了哈佛商学院教授罗伯特·默顿(Robert Merton)和斯坦福大学教授迈伦·斯科尔斯(Myron Scholes),同时肯定了已故的布莱克(Fischer Black)的杰出贡献,并赞誉他们在期权定价方面的研究成果是经济科学中的最杰出贡献。

期权定价取决于标的证券的交易价格、期权行权价、期权到期时间、市场预测的波动率,以及无风险利息。期权定价模型(B-S Option Pricing Model)为股票、债券、外汇、商品在内的衍生金融工具的定价奠定了市场统一的模型。

目前国内证券市场缺乏对冲工具,做空证券受到特殊的和严格的监管,并且融券做空在实际投资运作中难以实现或者成本非常高(all hard to borrow)。虽然B-S模型给予期权参与者一个统一的定价模型和波动率模型,但是该模型在国内实践使用中需要进行严格的认证和修正,模型的四个重要假设在国内市场应用中可能会出现较大偏差。

第一,证券价格随机波动并服从对数正态分布(log-normal)。国内市场有10%涨停和跌停的限制。另外数据显示,由于缺乏做空对冲的证券工具,股票收益与正态分布模型偏离度比较高,特别是尾部概率的偏离比较大。

第二,不存在无风险套利机会(arbitrage-free)。国内标的证券基本上无法做空而且成本极高,导致存在比较多的无风险套利机会。

第三,交易连续进行(continuous)。国内股票市场是T+1交易机制,期权交易设有日中50%价格波动触发的熔断机制。

第四,可以卖空证券(frictionless)。国内融券做空受到严格限制,并且需要支付极高融券利息,还时常被禁止,导致市场无法交易标的证券的远期价格。

基于50ETF期权的五大投资策略

上海证券交易所的50ETF股票期权是目前国内唯一的场内金融期权。上证50ETF期权合约的主要条款如下:每张合约对应1万股50ETF;执行单个合约保证金体系(无组合保证金);备兑开仓(持有50ETF股票)的期权则不收保证金;T+0交易机制;合约出现50%价格波动触发交易熔断3分钟。

运用期权的策略主要有以下五个大类。

第一,增强收益策略:卖出看涨期权或者看跌期权获取期权权利金的收入,用于增强组合的收益。

第二,波动率策略:波动率有与其他大类资产策略关联性较低的特征,而且具有较强的均值回归现象,运用期权可以买卖隐含波动率,波动率可以用作新的大类资产。

第三,期权套利策略:利用期权与标的证券、期货等证券的函数关系,在差价偏离模型时,套利策略锁定差价的偏离,在差价回归后获取套利收益。

第四,风险管理策略:运用期权的高资金效率和潜在的高杠杆,在市场大幅波动或者震荡时以及发生黑天鹅事件时有效保护资产的价值,规避尾部风险。

第五,方向性策略:买入或者卖出看涨和看跌,以及牛市差价和熊市差价等期权结构,运用期权的内在杠杆和非线性收益曲线实现方向性的市场观点。

备兑期权策略实现超额收益

自从“有效市场理论”提出以来,特别是过去的20年,全球的指数基金规模出现了爆发性的增长,指数投资是严格按照构建的证券价格指数执行投资的被动型策略。在期权指数编制方面,芝加哥期权交易所(CBOE)发布了一系列的基于期权的指数,最受市场欢迎和关注的是基于标普500指数的CBOE_BXY和 CBOE_BXM的被动型期权策略指数,其中CBOE_BXY指数是备兑卖出2%虚值的看涨期权,BXM则备兑卖出平值的看涨期权。两个指数跟踪的组合都是持有标普500指数全收益,同时卖出高于指数2%(BXY 指数)虚值期权或者平值期权(BXM 指数)的当月看涨期权,卖出的期权名义市值与持有的标普500全收益指数的市值相同。

我们结合复旦大学泛海国际金融学院衍生品的实践课题,与课题学员一起对国内期权增强收益策略进行了分析和研究,参考芝加哥期权交易所(CBOE)的CBOE_BXY和 CBOE_BXM的期权策略指数,设计和计算了基于上海证券交易所(SSE)50ETF和50ETF期权的SSE50E_BXY和SSE50E_BXM期权策略指数,以及基于中国金融期货交易所(CFFEX)50股指期货和50ETF期权的SSE50F_BXY和SSE50F_BXM期权策略指数。这一研究发现了对国内指数投资具有重大实用意义的成果,也展示了国内期权指数投资的巨大市场潜力。

上证50ETF期权在2015年2月上市初期实施了严格限仓,中国股市也正好经历了“过山车”式的剧烈震荡,其间股指期货交易被限,几乎停顿。我们因此采用从2015年底开始的市场数据,编制SSE50_BXY和SSE50_BXM的期权策略指数。由于国内缺乏做空机制,而最常用的对冲的股指期货的每日交易量受到严格的交易额度限制,导致在股指期货交割日和期权到期日期间,市场出现大幅波动的概率比较高。为了减少这些非市场因素对策略指数的影响,我们采取了在股指期货交割日的前2个交易日把持有的备兑期权展期到下个月。最后由于国内股指期货的长期贴水(低于指数价格),市场资金成本高,我们也选择用50股指期货替代50ETF的策略,并列入比较。

我们构建的上证50指数的BXY和BXM期权指数计算方法介绍如下。

第一,标的组合持有50ETF全收益,同时卖出高于50ETF价格2%(SSE50E_BXY指数)的虚值期权或者平值期权(SSE50E_BXM指数)的当月看涨期权,期权的名义市值与组合持有的50ETF市值相同。上交所对持有50ETF的备兑期权免去保证金。在股指期货交割日的前2个交易日把期权展期换到下一个月。上证50股指期货和50ETF期权的交割日分别是每个月的第三个星期三和第四个星期四。

第二,标的组合持有上证50股指期货,起始投资的股指期货市值与50ETF市值等同,由于股指期货采用保证金方式,组合多余的资金投资在货币基金,同时卖出高于50ETF价格2%(SSE50F_BXY指数)的虚值期权或者平值期权(SSE50F_BXM指数)的当月看涨期权,期权的名义市值与组合持有的上证50股指期货市值相同,期权展期方法与上相同。

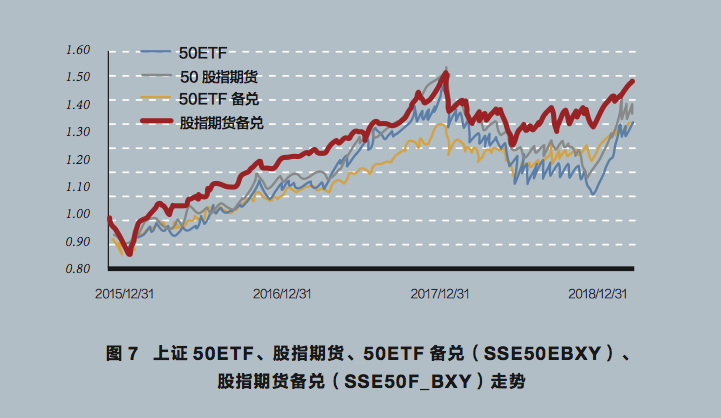

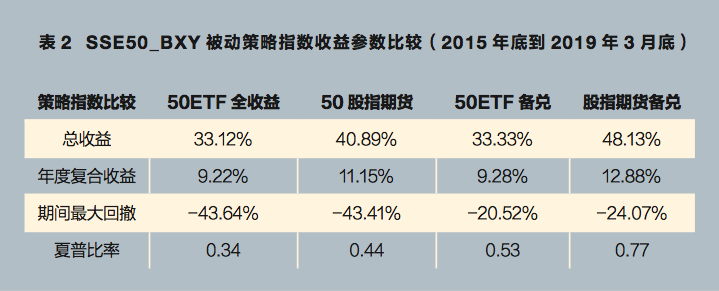

如果我们用50ETF全收益指数作为基准,比较卖出2%虚值期权的BXY期权策略的收益曲线,发现用上证50股指期货替代50ETF基准也取得了7.77%的超额收益,而50ETF备兑指数(SSE50E_BXY)的收益与基准收益几乎相同,但是最大回撤减少了23%。采用50股指期货替代50ETF股票的备兑策略指数(SSE50F_BXY)则取得了15%的超额收益,最大回撤和夏普比率都有比较大的优势。BXM期权指数在股票下跌或者横盘期间收益表现大幅优于其他策略指数。

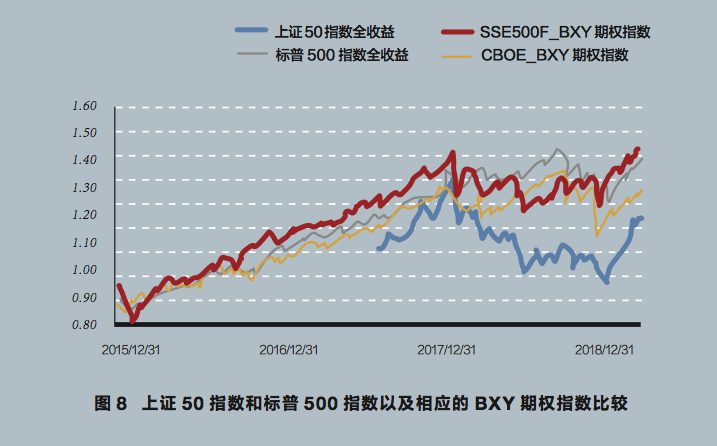

奇妙的期权!在各类策略中应用期权后的超额收益展示了它在投资策略中应用的威力。众所皆知,美国标普500在过去几年的涨幅远大于中国的上证50指数,标普500全收益指数从2015年底以来上涨了45%,相比上证50全收益指数的28%涨幅,多了17%的总收益。但是我们采用的中国上证50股指期货的期权备兑策略指数(SSE50F_BXY)在同期上涨了48%(见图8),总收益则高于美国标普500全收益指数,超过了3%!究其原因,是上证50ETF波动率在长时间大幅高于标普500指数的波动率,备兑卖出期权的权利金收入大幅增强了收益。我们在之后的期权系列报告中,将详细讨论有关中国波动率期权策略,并与美国的波动率策略(VIX)进行比较和分析。

2019年4月,国内股指期货实现解禁,基本上恢复了市场的正常交易机制,近期并传来将有更多期权品种上市的消息,表明我国股指期货和期权市场发展前景广阔。在证券投资中和实体经济管理中结合期权的应用,投资者能为他们的业绩增强收益,企业管理者能实现有效的风险管理。毫无疑问,期权将成为我国资本市场稳定发展的重要力量。

■ 特别感谢复旦大学泛海国际金融学院汤海涵教授,精英金融专业硕士(EMF)2019年衍生品实践课题的学生阎云峰、任嘉伟、王炜越、丘丹磊、龚彦恺、戴锦凯、段雷、谈欣悦,编辑:潘琦。