让数据说话: 从国际收支看中国汇市众生相

导 语

用国际收支数据,读懂2018年人民币汇率大起大落背后的故事。

·有贬值压力,高强度跨境资本流动冲击并未重现

·汇率波动加剧,跨境资本保持双向有序流动

·汇率稳定器的作用正常发挥,国际收支自主趋向平衡

·投资收益逆差扩大,仍孕育新希望

日前,国家外汇管理局发布了2018年第四季度和全年的国际收支正式数据(包括反映国际收支交易流量的国际收支平衡表和反映对外金融资产负债存量的国际投资头寸表),并同步发布了《2018年中国国际收支报告》,对全年中国对外经济运行情况进行了系统而全面的解读。除了官方权威、专业的解读外,用国际可比的、时滞较长且低频的国际收支数据(通常季后滞后一个月发布初步数、滞后三个月发布正式数),还可以探究2018年中国外汇市场在人民币汇率大起大落的背景下究竟发生了什么。读懂这些数据背后的故事,您可能会心有戚戚焉,发出“世界真奇妙”的感慨。

有贬值压力,高强度跨境资本流动冲击并未重现

2018年人民币兑美元汇率双向波动明显。4月中旬以前,人民币兑美元汇率持续升值,最高升破了6.30比1,升值近4%;4月下旬以后开始贬值,到年底跌至7附近,市场再次激辩守7还是破7。然而,在同样的心理关口面前,人民币汇率快速调整引发的资本流出压力与前两三年相比,却是天差地别。

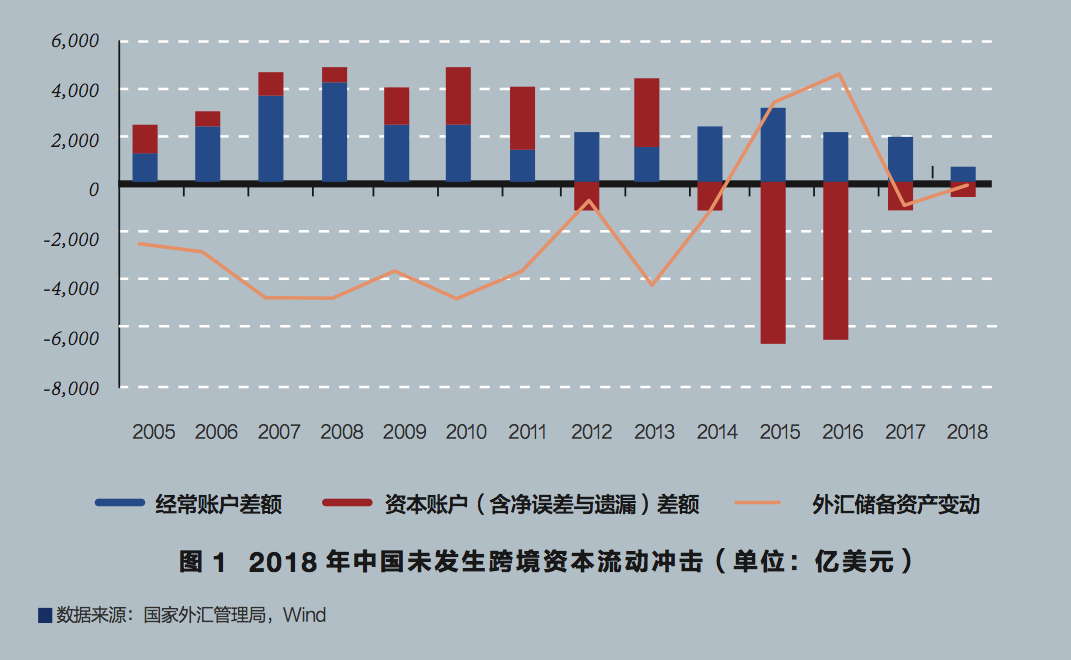

一是2018年中国资本净流出(含净误差与遗漏)302亿美元,较2017年减少71%。与2015年和2016年资本净流出规模分别为6471亿和6459亿美元相比,当前中国资本外流压力几乎可以忽略不计(见图1)。况且,考虑到国际收支自主平衡的需要,当经常账户小幅顺差时,资本账户轻微逆差也是适宜的。因为国际收支不论“双顺差”还是“双逆差”,都是对外经济失衡(外汇储备投资收益为正导致的“双顺差”除外)。

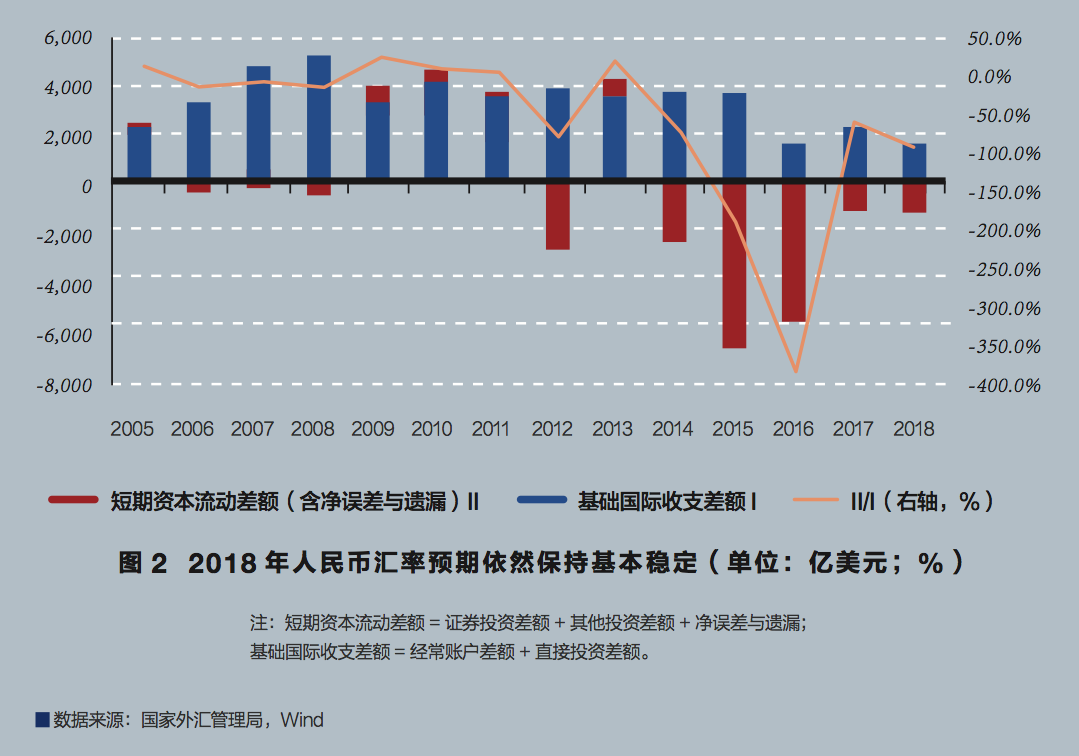

二是2018年中国短期资本净流出(含净误差与遗漏)1372亿美元,较2017年增长4%;短期资本流动差额与基础国际收支顺差之比为88%,较2017年上升了约29个百分点。这反映了2018年人民币汇率下跌过程中,中国短期资本流出压力有所上升,但绝对规模远低于2015年和2016年分别净流出7152亿和6042亿美元的水平,相对比例也远低于这两年分别为192%和376%的水平(见图2)。短期资本流动主要受市场情绪驱动,所以2018年短期资本净流出规模和占比较低,显示当前市场预期基本稳定,而未再度引发短期资本集中流出。

三是剔除估值影响后,2018年中国外汇储备资产增加182亿美元,增幅较2017年下降了80%,但情形较2015年和2016年分别减少3423亿和4487亿美元相比仍是好了许多(见图1)。而央行公布的同期国家外汇储备余额减少672亿美元,主要是因为美元升值,以及股票、债券等资产价格变化引起的855亿美元估值损失。这只是账面损失而非外汇储备真金白银的减少,也不意味着央行外汇市场干预抛售了外汇储备。

2018年人民币兑美元汇率又到了7附近的关口,但因为国际收支形势(或者说外汇形势)远没有上一次那么严峻,所以,尽管中国政府主动采取措施为人民币汇率稳定创造条件,却没有采取严厉的资本流动管理措施,而只是恢复了一些宏观审慎的、逆周期调节的做法,如对远期购汇重新征收20%的外汇风险准备金,重启中间价报价机制中的逆周期调节因子等。与此同时,监管当局继续坚守所谓“监管政策中性”,即外汇市场微观监管保持监管政策和执行标准的跨周期稳定性、一致性和可预测性,既支持合法合规资金流出,也支持合法合规资金流入。

汇率波动加剧,跨境资本保持双向有序流动

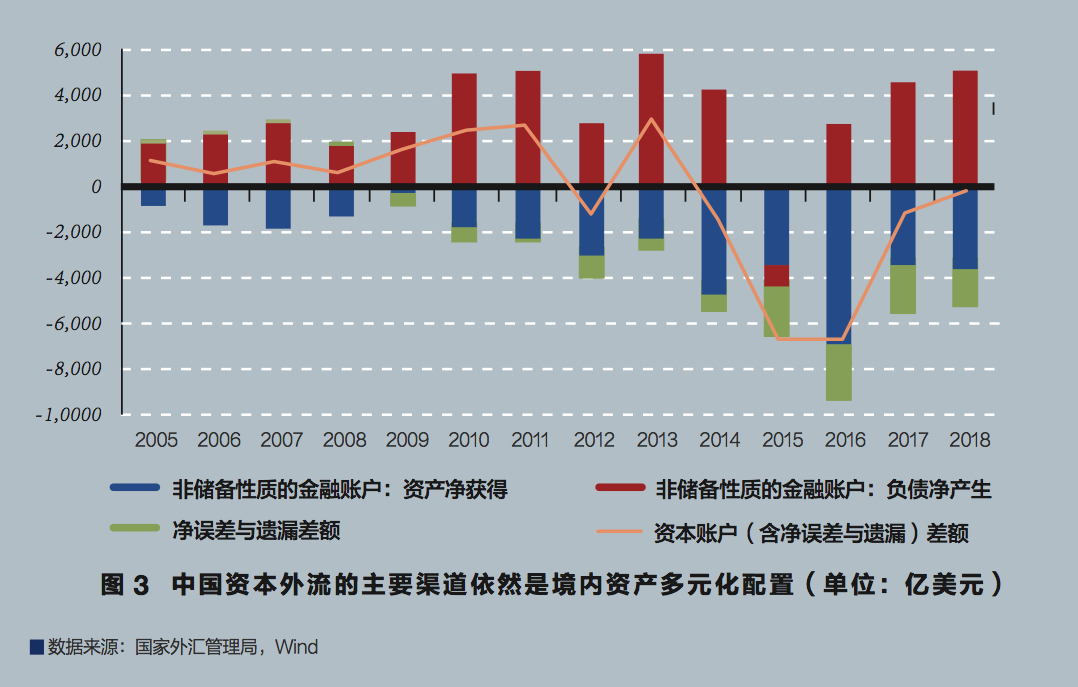

一方面,境内机构和家庭资产多元化配置,继续推动中国资本外流。2018年,中国对外投资(即非储备性质金融账户的资产方)净流出3502亿美元,较上年增加208亿美元,对当期资本外流压力缓解为负贡献28%。不过,这远低于2016年该项目净流出6756亿美元的规模(见图3)。从流出渠道看,主要是对外其他投资净流出1984亿美元,较2017年增加976亿美元;对外直接投资和对外证券投资项下分别净流出965亿和535亿美元,分别下降418亿和413亿美元。

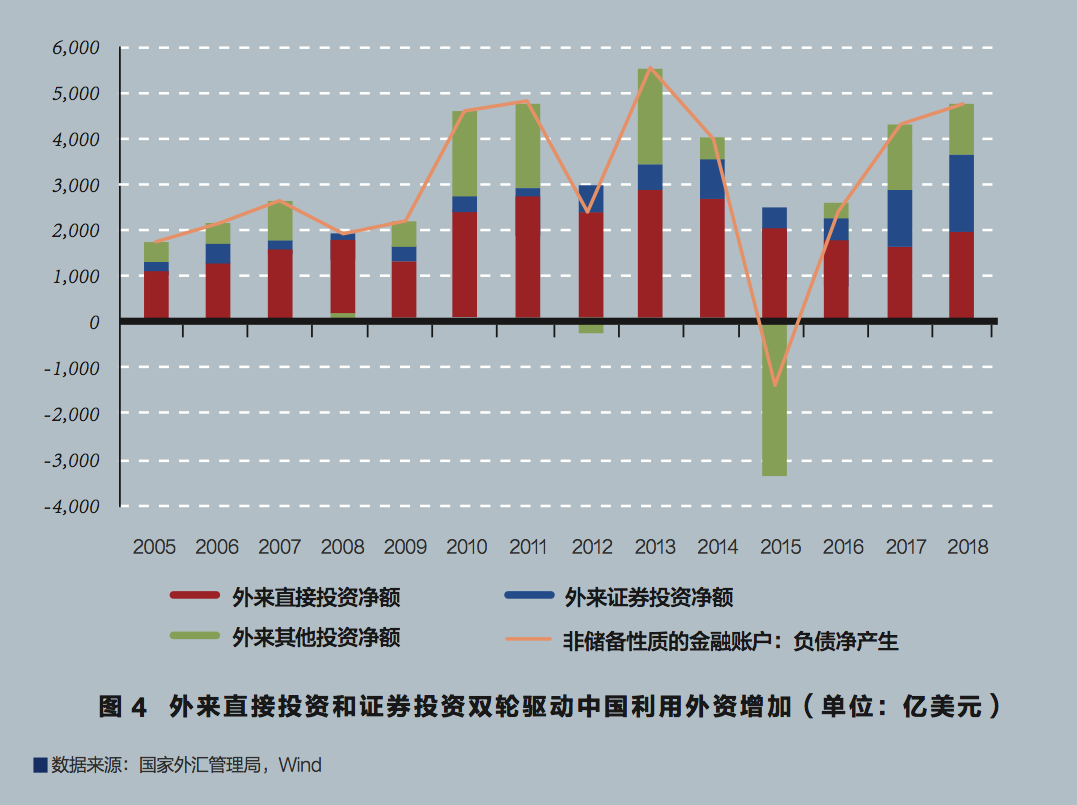

另一方面,境外主体也大举增持境内人民币金融资产,对冲了资本流出压力。2018年,中国利用外资(即非储备性质金融账户的负债方)净流入4838亿美元,较2017年增加418亿美元,贡献了当期资本净流出规模降幅的57%(见图3)。其中,外来直接投资净流入2035亿美元,较2017年增加374亿美元,贡献了利用外资净流入增幅的89%;外来证券投资净流入1602亿美元(包括外来股权投资净流入607亿美元,外来债券投资净流入995亿美元),较2017年增加359亿美元,贡献了利用外资净流入增幅的86%;外来其他投资净流入1214亿美元,较2017年减少313亿美元,对利用外资净流入增加为负贡献75%(见图4)。这既反映了国内资本市场扩大对外开放的积极成果,也表明尽管遭遇了国内股市低迷和对外经贸冲突,但海外依然看好中国经济前景。同时,这件事还告诉我们,如果境内配置海外资产与境外增持人民币资产同步发生,中国的资本账户不一定会出现严重失衡的局面。从这个意义上讲,即使中国放开资本流动管理,人民币汇率也不一定会贬值。

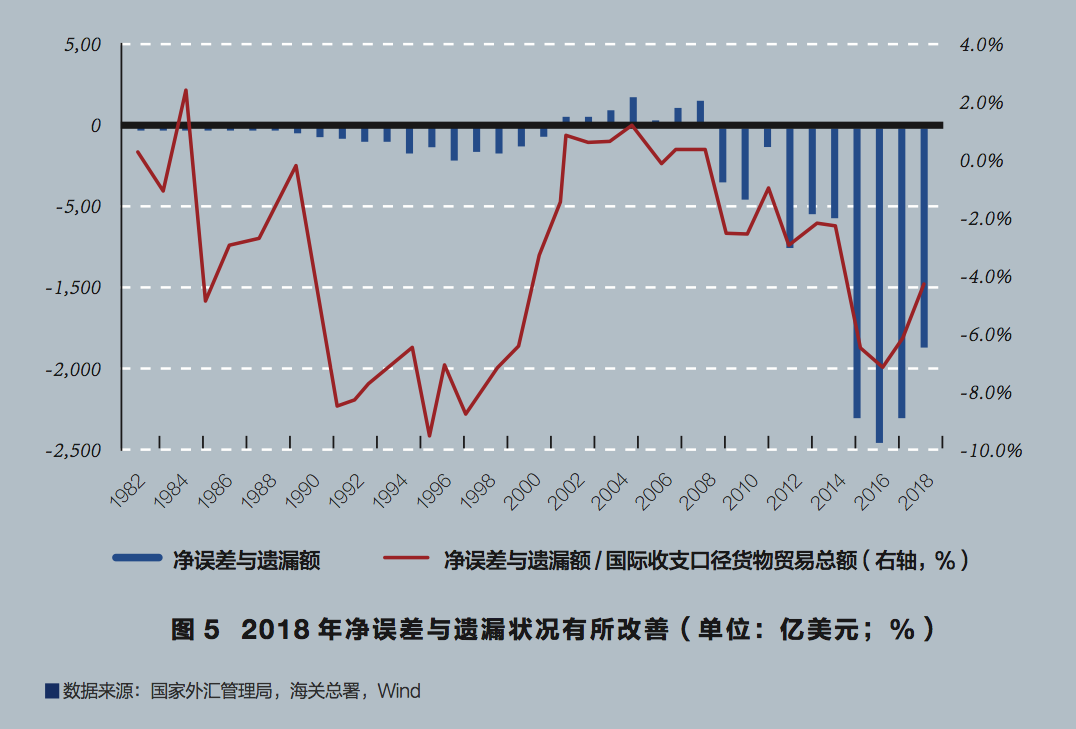

2018年,中国国际收支净误差与遗漏额为负值1062亿美元,较2017年减少了528亿美元,贡献了同期资本外流降幅的72%。鉴于2018年人民币汇率贬值压力较2017年增强,如果将净误差与遗漏负值视为资本外逃,则该负值应该有所增加,而现在,实则减少了25%。这表明净误差与遗漏负值与资本外逃相关性不高,可能更多反映的是统计的误差而非监管的遗漏(2017年,中国资本净流出大幅减少,净误差与遗漏负值减少只贡献了资本外流降幅的3%)。2018年,净误差与遗漏同国际收支口径的货物贸易进出口额之比为-3.6%,绝对值较2017年回落了1.8个百分点(见图5),表明当期国际收支统计数据质量有所改善。

汇率稳定器作用正常发挥,国际收支自主趋向平衡

汇率稳定器的作用,应该体现为当汇率双向波动、市场预期分化时,市场低(升值)买高(贬值)卖。否则,就是汇率调节作用失灵。2016年出现了人民币汇率越跌,市场越恐慌,企业和家庭越抢购、囤积外汇的情况,这才催生了规范企业海外并购、加强本外币跨境资本流动真实性审核等资本流动管理措施,为汇率改革和调整争取了时间。

当然,在历史上,汇率稳定器作用也不乏正常发挥的情况。例如,2012年,当遭遇欧美主权债务危机冲击、人民币汇率由单边升值转向双向波动时,当年,中国资本账户由上年顺差2517亿美元转为逆差1188亿美元,外汇储备资产增加987亿美元,同比减少74%。再如,2014年“3·17”汇改以后,人民币汇率由单边升值转向双向波动,当年,资本账户由上年顺差2832亿美元转为逆差1183亿美元,外汇储备资产增加1188亿美元,同比下降73%。还有,2017年人民币汇率止跌反弹,由单边下跌转为双向波动,当年,资本账户逆差1036亿美元,较2016年减少84%,外汇储备资产由上年减少4487亿美元转为增加930亿美元(见图1)。

2018年的情形也极为相似。正如前述《2018年中国国际收支报告》所述,2018年人民币汇率弹性增加,从境内外期权市场隐含波动率看,已与主要发达国家货币日益接近;但从境内外风险逆转指标(看涨美元/看跌人民币期权与看跌美元/看涨人民币期权的波动率之差)看,汇率预期基本稳定。在此背景下,2018年在7这个心理关口,中国依然实现了经常账户小幅顺差、资本账户轻微流出、外汇储备温和增长的国际收支自主平衡。下一步中国政府孜孜以求的,正是继续深化汇率市场化改革,不断增加人民币汇率弹性。易纲行长在2019年初“两会”记者招待会上明确指出,坚持市场决定的汇率制度也是中美之间就货币问题达成的四点共识之一(其他三个分别是尊重货币政策自主权、不搞竞争性贬值并就外汇市场保持沟通、按照国际货币基金组织的标准提高数据披露透明度)。

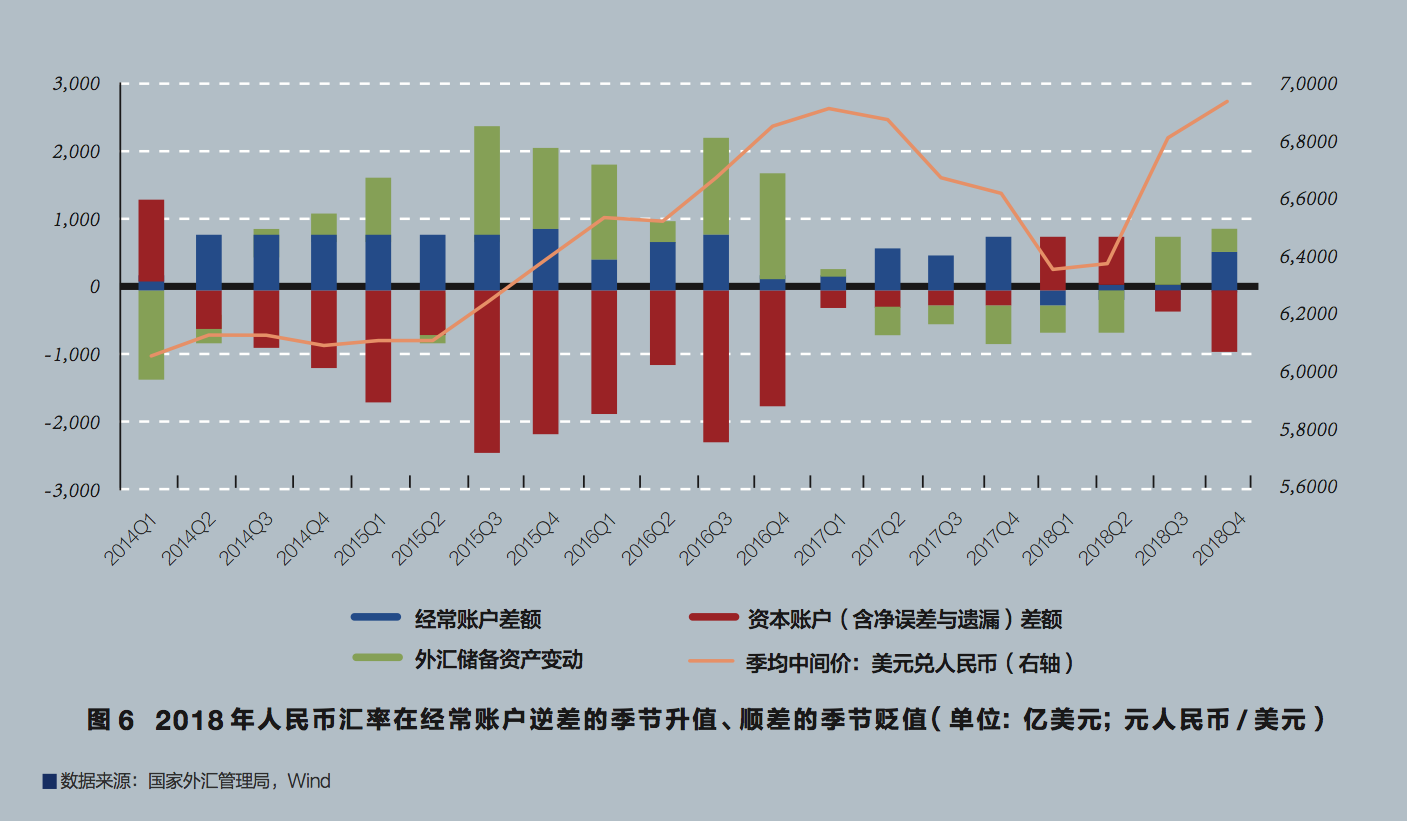

即便是市场高度关注的经常账户逆差问题,实际也只出现在2018年第一季度。而当时,人民币汇率正处于2017年第二季度开始的升值周期,当季在暂停逆周期因子使用、回归汇率政策中性的背景下,人民币汇率平均中间价累计升值3.9%。进入第二季度后,人民币汇率随着国内外形势变化震荡下行,市场开始担心中国经常账户逆差有可能影响汇率稳定的基础。事实上,第一季度经常账户逆差341亿美元,但当期资本账户顺差603亿美元,不仅弥补了经常账户赤字,还令外汇储备资产增加了266亿美元(见图6)。这就是汇率自动稳定器的魅力。在央行退出常态干预的背景下,一定是经常账户顺逆差与资本账户逆顺差互为镜像关系,根本无需担忧经常账户出现逆差以后,资本流入如何匹配的问题。

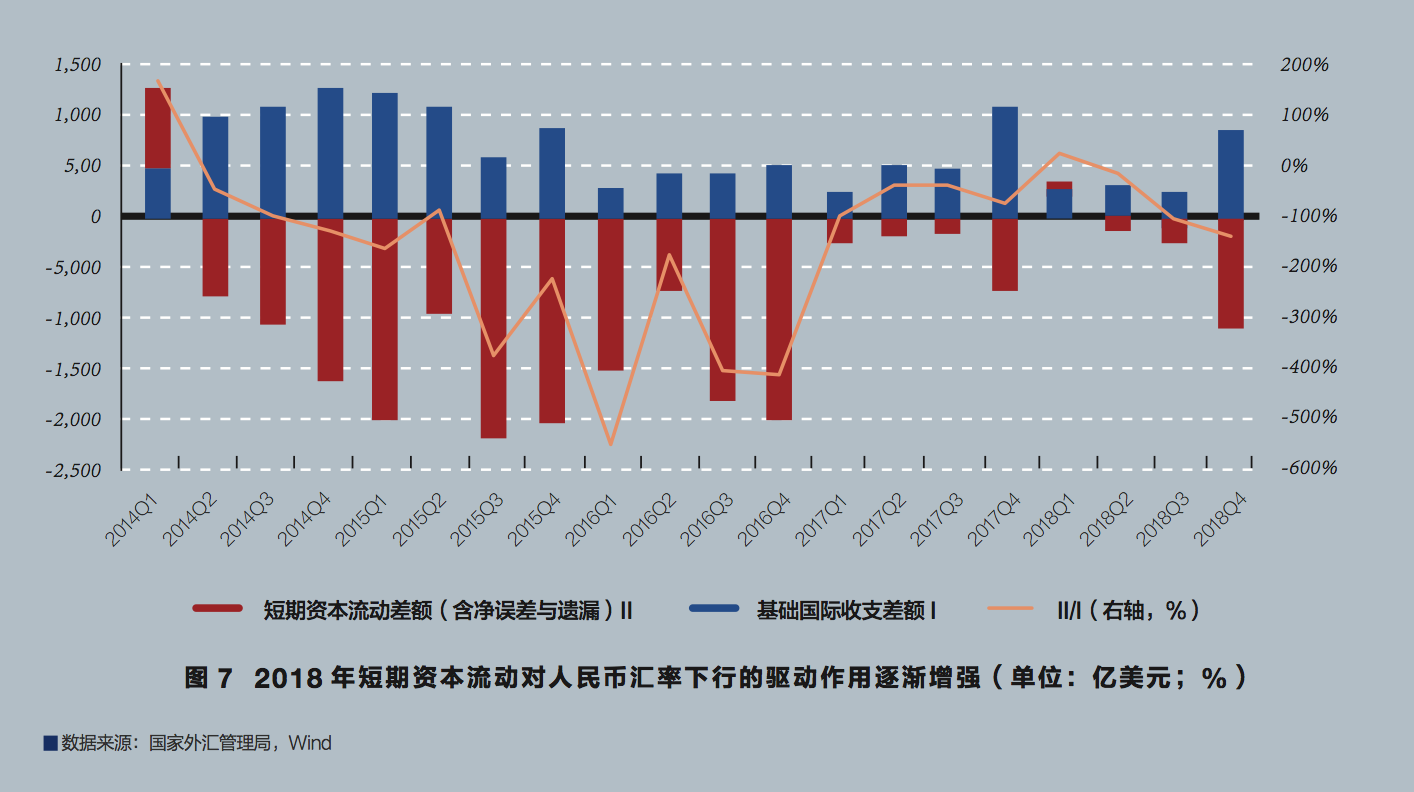

在2018年5月4日发布第一季度国际收支初步数据后,人们才意识到中国加入世贸组织以来首次出现了经常账户赤字。由于贸易摩擦背景下人民币汇率下跌,市场情绪偏空,这个数据引发了市场担忧。而第二季度以后,中国每季都是经常账户盈余,第四季度更是以一个大顺差扭转了前三季度累计逆差的局面(见图6)。这再次印证了外汇市场的多重均衡特征,它与基本面无关,而与市场情绪有关。2018年第一季度,短期资本为净流入,第二季度恢复净流出,第三、四季度净流出额更是重新超过当期基础国际收支顺差,导致资本外流、储备下降、汇率贬值(见图7)。由此可见,2018年各季中国短期资本流动压力的变化,与人民币汇率走势的波动极为契合,短期资本流动就是中国外汇市场运行的“心电图”。

投资收益逆差扩大,仍孕育新希望

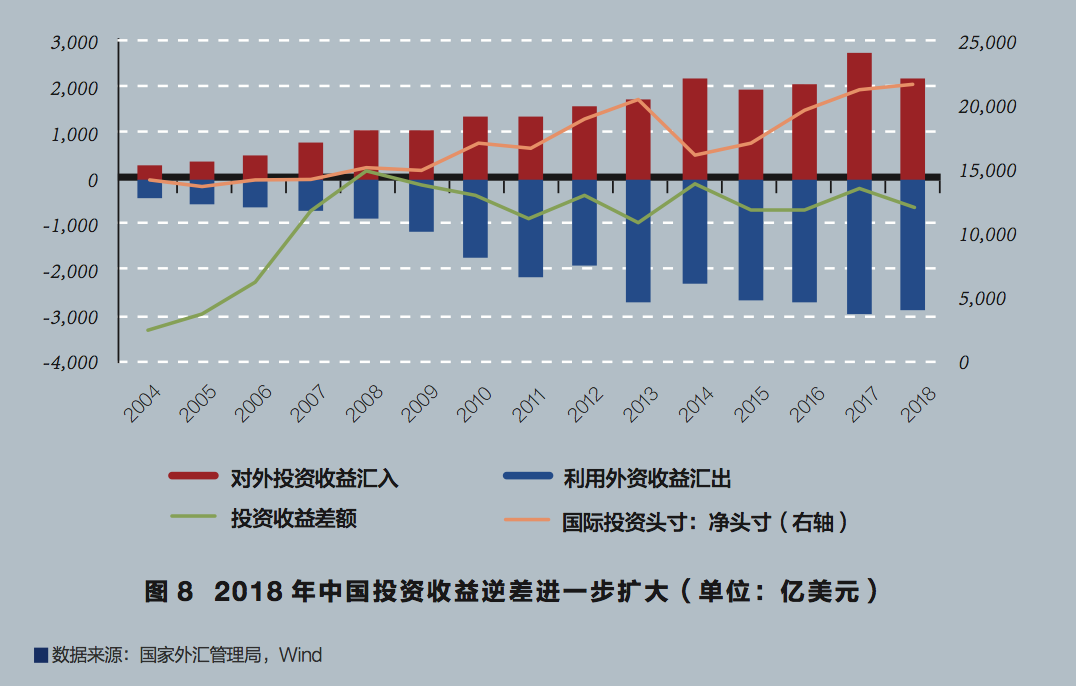

2018年,中国投资收益逆差614亿美元,同比增长142%。中国是对外净债权国,截至2018年底对外净债权2.13万亿美元,但投资收益却常年为负值。这不能简单理解为中国对外投资有损失。如2018年中国对外投资收益收入2146亿美元,利用外资收益支出2760亿美元(见图8)。对外投资与利用外资的很可能是不同的经济主体,大家各赚各的,你赚钱并不意味着我亏钱,反之亦然。

中国投资收益长期为负,主要反映了中国利用外资成本高(以外商直接投资为主)、对外投资回报低(以外汇储备运用为主)的结构性问题。据国家外汇管理局测算,2005年至2018年,中国对外金融资产平均投资收益率为3.3%,对外金融负债平均投资收益率为6.0%;2018年,二者年化收益率差为-2.4个百分点,较2017年扩大了0.2个百分点。随着货物贸易顺差缩小、服务贸易逆差扩大,未来中国货物和服务贸易有可能会出现逆差。一旦如此,中国将难以像日本那样通过投资收益顺差来支持经常账户顺差,甚至中国结构性的经常账户逆差会早于货物和服务贸易逆差而出现。对此,需要未雨绸缪。

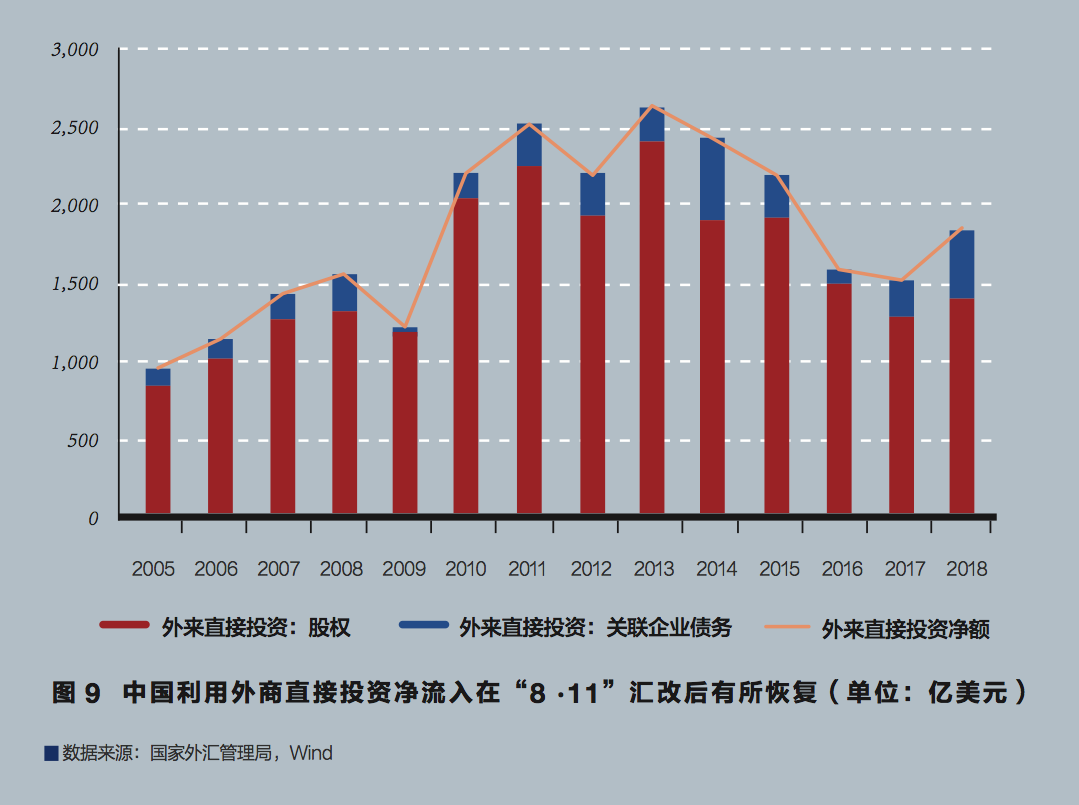

当然,这方面也有好消息。其中之一,是中国没有发生投资收益集中汇出。联合国贸发会议在分析2018年全球外商直接投资为何跌入谷底时指出,原因主要是美国跨国公司在2017年底美国企业所得税改后大量回汇海外留存收益。然而,从中国方面来看,2018年利用外资收益汇出同比下降5%,其中上半年同比增长7%,下半年同比下降15%。全年中国国际口径的外商直接投资净流入2035亿美元,同比增长23%,为2016年以来新高。其中,股权投资净流入1544亿美元,增长10%;关联企业债务净流入491亿美元,增长92%(见图9)。外商投资企业以留存利润进行再投资,在经常账户记为“投资收益:借方”,在资本账户记为外商直接投资项下的“关联企业债务”或者“股权投资”(前者为外国投资者对境内外商投资企业的“境外股东贷款”,后者则是外国投资者以“增资扩股”名义做工商变更登记)。考虑到2018年中美贸易争端激化,内外部不确定性风险增加,中国继续成为外商直接投资的主要目的地,成绩来之不易。

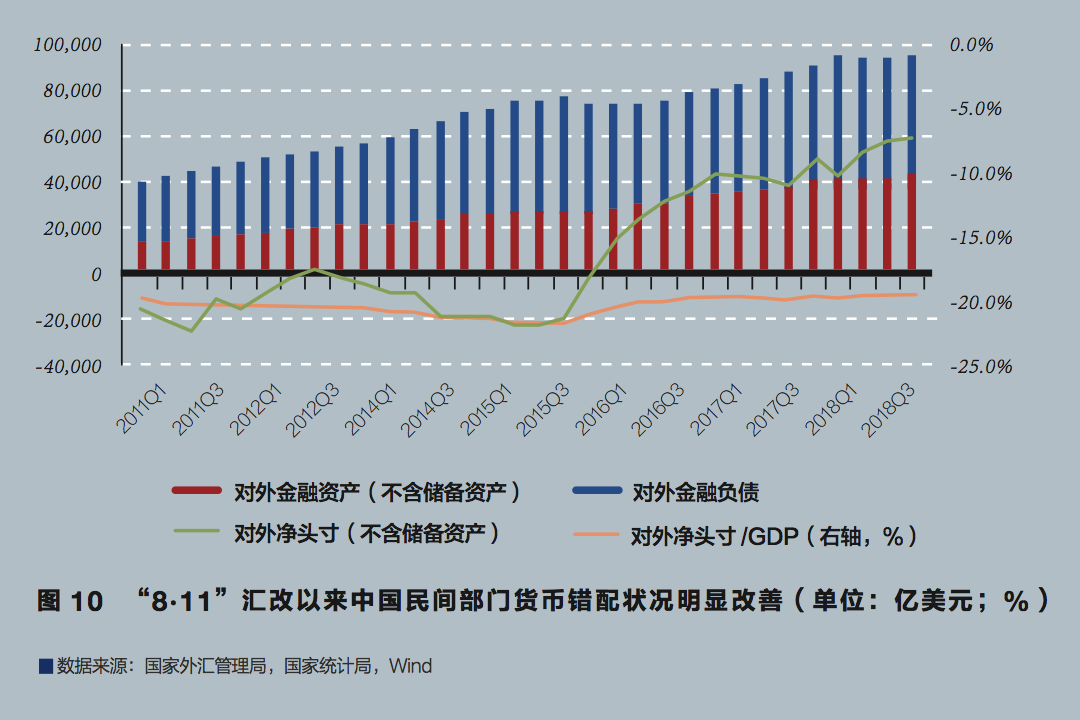

另一个好消息,是中国民间部门的货币错配状况大幅改善。2015年第二季度末(“8·11”汇改前夕),剔除储备资产后的民间部门对外净负债2.37万亿美元,到2018年末降至1.04万亿美元,减少了1.34万亿美元,对外净负债与GDP之比降至7.6%,回落了14.3个百分点(见图10)。民间部门的货币错配状况大幅改善有助于防止贬值恐慌,也是2018年境内外汇市场能够保持平稳运行的深层次原因。

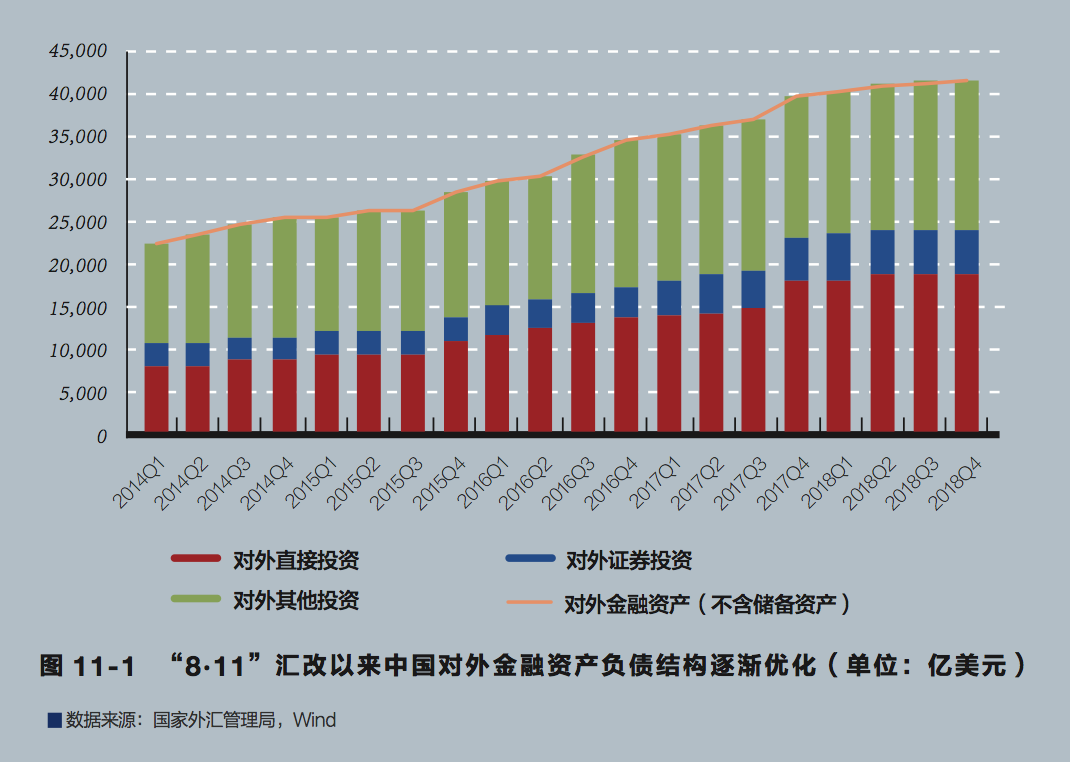

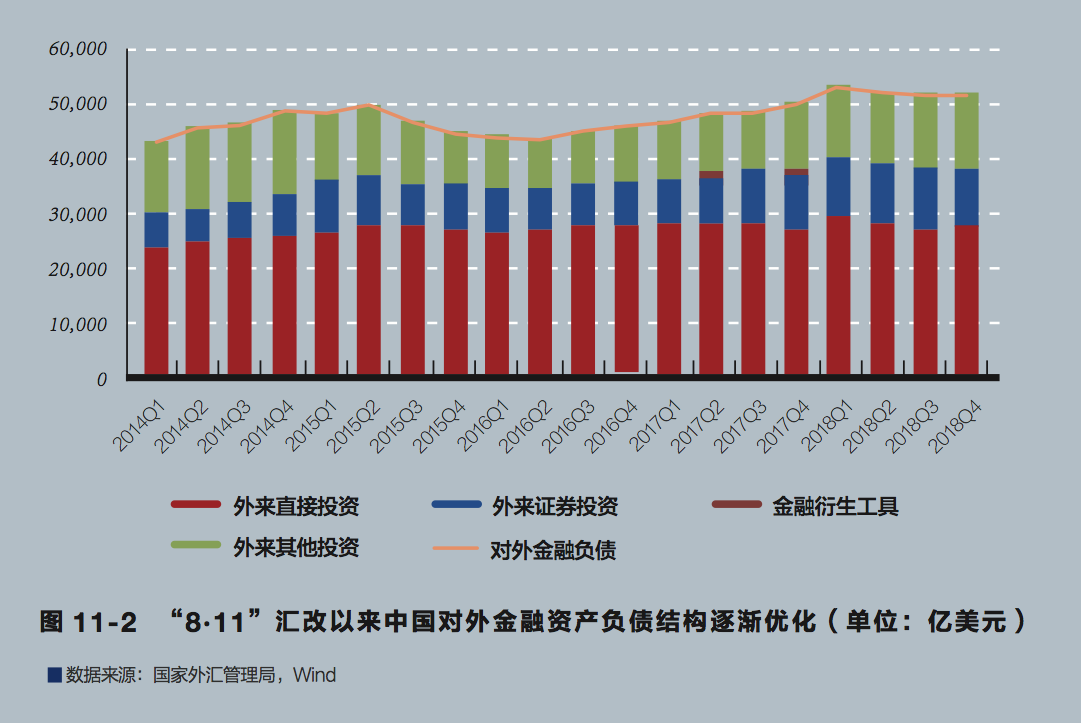

第三个好消息,是中国对外金融资产负债结构的变化有助于未来投资收益状况好转。“8·11”汇改以来,中国民间部门对外金融资产增加了1.58万亿美元,而民间部门对外金融负债仅增加了2402亿美元(见图10)。从对外金融资产方看,对外直接投资存量增加9804亿美元,对外证券投资存量增加2220亿美元,对外其他投资存量增加3718亿美元(见图11-1),分别贡献了同期民间对外金融资产增幅的62%、14%和24%;民间对外金融资产在国家整个对外金融资产中占比已升至57%,为2004年有数值以来最高。从对外金融负债方看,外来直接投资存量增加201亿美元,外来证券投资存量增加1274亿美元,外来其他投资存量增加976亿美元,分别贡献了对外金融负债增幅的8%、53%和41%(见图11-2),高成本的利用外商直接投资占比明显下降。

长远看来,中国对外金融资产负债结构的优化,有助于提高对外投资收益、降低利用外资成本,进而增强中国经常账户收支平衡的能力。当然,达到这一效果,需要民间对外投资有质量和效益,且能够在利用非直接投资形式的外资时成功防范化解其过度波动的风险。