从因子定价到因子投资

导 语

华尔街投资人曾试图拒绝从学术象牙塔发展出来的因子定价理论,但事实却迫使他们不得不把学术界的抽象理论转换成投资的实际可行方法。

无论是现在还是未来,资产定价是一个永远使金融学者着迷和神往的问题。历经几十年的发展,学术界发现了各种定价因子用来解释资产价格的变化,投资界积极拥抱了这些因子,开发出丰富多样的投资基金产品,为金融理论和投资实务的结合树立了一个新的成功典范。

因子定价的“战国时代”

自二十世纪六十年代中期资本资产定价模型(CAPM)问世以来,围绕资产定价模型的论战在金融学术界中时有发生。其中较为著名的一次论战是在资本资产定价模型和套利定价理论(APT)之间进行的,论战的双方集结了罗斯、罗尔、夏普、法玛等当时金融学术界中的诸多重量级人物,从理论基础到实证检验,从风险衡量到定价因子确认,双方以笔为矛进行了多轮论战。最后,论战的焦点集中在这样一个问题上:资产定价究竟需要几个因子?这些因子又是什么呢?

此时,在金融学的另一个阵地上,关于有效市场理论的争论也燃起烽火。大量对金融市场的实证研究发现了许多与有效市场理论相矛盾的异象,如规模效应、市盈率效应、日历效应、市净率效应等。1992年,法玛和弗伦奇发表了《股票预期收益的横截面分析》一文,他们反其道而行之,直接从市场异象中寻找定价因子,在传统的资本资产定价模型中加入了市值和价值两个维度作为风险因子,结果发现,小盘股和比较便宜的股票在长期会产生超额收益。在某种意义上,法玛和弗伦奇的这一模型是对资本资产定价模型和套利定价理论的综合与统一,解决了原先没有解决的问题,即股票的收益率可以用三个因子来解释,它们分别是市场因子、规模因子和价值因子。这一模型后来被称为三因子定价模型,在其后二十多年时间里被学术界和实务界广泛接受,并助力法玛拿下了2013年的诺贝尔经济学奖。

然而,“科学是通过一次又一次的葬礼而前进的”(普兰克语),在三因子定价模型埋葬了旧有异象的同时,动量效应、应计盈余效应等新的市场异常现象又被不断发现,就连法玛和弗伦奇自己也承认:“已发现的很多异象给三因子模型带来了麻烦。”2015年,一篇名为《解释异象:基于投资的方法》的论文在《金融研究评论》上横空出世。与传统资产定价模型从个人投资者(资产买方)最优投资组合的角度出发截然不同,俄亥俄州立大学侯恪惟、张橹及辛辛那提大学薛辰三位华人教授独辟蹊径,从企业(资产卖方)投资角度出发,以托宾的Q理论为基础,构建了Q因子模型,提出了市场、市值、投资和盈利四个因子,其中,公司投资和盈利率是股票预期收益率的关键决定因素。有别于三因子定价模型背后的纯粹经验主义,Q因子模型从经济学理论出发,为实证资产定价提供了一个新的概念性框架(张橹,2019),但该篇论文的发表过程可谓一波三折,并牵扯出学术界的一段尘封公案。

Q因子模型最早见于《金融学刊》2009年6月的待发稿,后因盈利因子的指标选取有失误而退回修改,修改稿在2010年4月重新递交后经历了长达一年的审稿和等待,却最终于2011年4月遭拒,当时的主编正是弗伦奇。吊诡的是在其后的两年间,法玛和弗伦奇提出了著名的五因子定价模型,同样加入了投资因子和盈利因子,其发表时间之接近,因子选取之巧合,不得不让人浮想联翩。借用张橹教授的自嘲与不忿:“五因子定价模型是巨人站在了我们的肩膀上,还差点没给我压死。”

尽管在发表时间上丧失了先机,但正是Q因子定价模型拉开了因子定价“战国时代”的帷幕。Stambaugh和Yuan在2017年提出了两个错误定价因子,法玛和弗伦奇则将动量因子加入五因子定价模型,提出了一个六因子定价模型。Daniel、Hirshleifer和Sun基于行为金融学提出长短两个周期的行为因子,并结合市场因子构建了另一个三因子定价模型。在这场因子大战中,侯恪惟、张橹及薛辰进一步为Q因子定价模型引入了预期投资增长这一因子,构建了升级版的Q5定价模型。从实证结果来看,Q5定价模型完胜各方,比已有的因子定价模型能更好地解释市场异常现象。

当下的因子定价大战可谓烽火燃不息,征战无已时。学者们苦心孤诣地寻找驱动资产价格变化的因子,希望得到更好的检验结果来打赢这场因子大战。然而,大多数因子定价模型只是来自对历史平均收益率中某些模式的数据挖掘,并没有什么新东西,只不过是为古老的问题穿上了一件新衣,甚至是法玛和弗伦奇也在他们关于六因子定价模型的论文中不无忧虑地写道:“我们不太情愿地加入动量因子来满足市场的持续需求,但是我们担心加入这样一些虽然很实用但缺乏理论依据的因子会带来毁灭性的结果。严谨做研究的时代已结束,开启了数据挖掘大量因子的黑暗时代,而这样找出来的因子却很难从理论角度给出一个满意的解释。”

因子投资蓬勃兴起

正如彼得·伯恩斯坦在《资本思想》中所写的那样,二十世纪七十年代以前的华尔街投资人曾试图拒绝从学术象牙塔发展出来的关于金融市场的理论,但事实却迫使他们不得不把学术界的抽象理论转换成投资的实际可行方法。从此,华尔街资本市场开始变得狂暴而喧闹,充斥着各种金融工具与新颖的投资组合管理策略。因子定价理论揭示了影响股票收益的多维因子世界,可以帮助投资者更好地理解风险和收益,华尔街积极拥抱了这一理论,推动投资行业迎来了激动人心的因子投资时代。

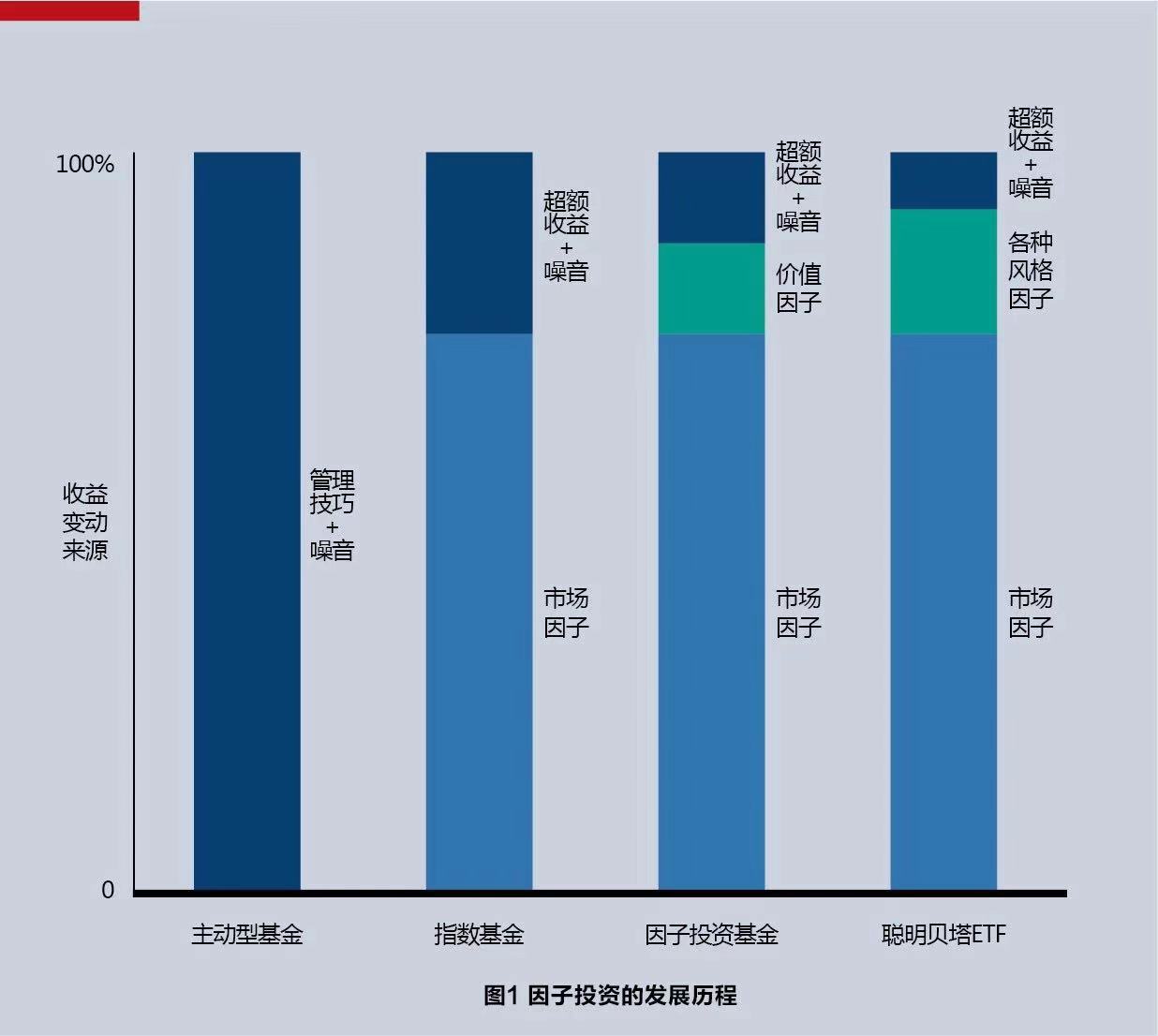

所谓因子投资,其本质就是主动使投资组合偏向某一个或多个具有溢价的因子,从而获取额外的超额收益(factor premium)。回望历史,当约翰·博格尔于1976年建立世界上第一支指数基金时,当时进入投资者视野的还只有市场这个唯一的因子。此后,法玛和弗伦奇的三因子模型为投资界提供了规模和价值两个因子,特别是根据价值因子可以将股票分为价值股和成长股两大类型,从而开启了基于价值因子的所谓“风格投资”时代。由法玛的学生David Booth创立的维度基金公司(Dimensional Fund Advisors)就发行了诸多基于市值和价值因子的投资产品,一跃成长为管理资产逾6000亿美元的基金业巨擘。随着学术界挖掘出更多的定价因子,因子投资也开始百花齐放,包括动量、波动率、股息率、盈利质量等新一代因子指数基金如雨后春笋般纷纷涌现,各种不同因子的组合又创造出更为多元化的基金品种,使投资者能够获取多种来源的风险溢价。

近十余年来,随着交易所交易基金(ETF)成为指数化投资的主要工具和载体,因子投资也搭上了这一“快车”,通过“、聪明贝塔(Smart Beta)指数的方式开拓了新的发展空间。不同于按照市值加权的传统指数,聪明贝塔指数是在传统被动投资的基础上,融入因子投资的思想,按照特定的规则筛选成分股和设计加权方案,使指数有意识地偏向于某一种或几种因子,来获得相应的超额收益。以沪深300动量指数为例,它从沪深300指数成分股中选取动量评分最高的100只股票作为样本股,并用动量因子作为权重分配依据。从产品类型来看,聪明贝塔投资兼具被动投资和主动投资两方面的优点。一方面,聪明贝塔以指数化的方式进行投资,规则透明、风格稳定、费用低廉;另一方面,聪明贝塔又可通过因子筛选获取相对传统宽基指数的中长期超额收益。如果将对冲基金追求的阿尔法超额收益比喻为肉,传统指数基金获取的贝塔收益比喻为面,那么聪明贝塔基金卖的就是肉包子,有肉也有面。凭借这一优点,自2003年第一个聪明贝塔基金问世以来,其品种不断丰富,规模持续增长,截至2019年6月末,美国市场共有聪明贝塔ETF产品1043只,在所有ETF产品中的数量占比为46%,规模高达9600亿美元,占ETF规模的比例接近四分之一(见图1)。

当下,投资界已积极拥抱因子投资,但对于其内在逻辑的认识却见仁见智。一种观点认为,在有效市场中,取得回报的唯一方式是承担更大的风险,因子投资能带来超额收益必然是承担了额外的风险。以规模因子为例,小市值公司相对于大市值公司的经营风险更大,对经济下行的抵御能力也更差,所以基于规模因子的投资策略实际上承担了更多的经营及宏观风险。另一种观点则基于行为金融的角度,认为投资者的行为偏差导致市场趋于无效,因子投资利用了市场定价机制的扭曲以获取超额收益。以动量因子为例,一些投资者总是习惯性地卖出“赢家”——股价上涨的股票,却死抱住“输家”——股价下跌的股票,彼得·林奇认为这同“拔掉鲜花浇灌野草”一样愚蠢透顶。这种行为导致了不完全的价格表现,使股价具有动量效应,即过去表现好的股票在未来会继续表现好,而过去表现差的股票在未来则会继续表现差,因此利用动量因子便能取得超额收益。

过去十年国内股市哪些因子长期有效

面对呼啸而来的因子投资浪潮,国内资本市场的因子投资和聪明贝塔类基金产品也开始纷纷涌现,目前规模近400亿元人民币。那么在过去十年里,哪些因子长期有效,能够为投资者带来高性价比的风险收益组合呢?

为了回答这一问题,我们结合因子投资理论和国内股市投资者行为特点选取了七类最常用的因子,分别为法玛和弗伦奇三因子定价模型中的贝塔系数、规模因子和估值因子,再加上动量反转因子、波动性因子、盈利因子和成长性因子,并通过18个指标来分别衡量这些因子。在从2008年到2018年的十年间,沪深A股大部分因子之间关联性较弱,相关系数在-0.2至0.2之间,因子类别与类别间基本不存在很强的关联性。同一类别的因子中,只有两个规模因子变量之间、三个动量因子变量之间以及两个盈利因子之间的关联性较强。

为了检验七类因子的有效性,我们根据因子的分位数将整个股票池划分为五个组别,并用等权重方法计算每个组合的收益,然后将第一组股票平均收益率减去第五组股票平均收益率,用来检验最具该因子特征的股票收益是否高于最不具该因子特征的股票,这是测试因子是否有效最直接的参照指标。从结果可以看到,过去十年小规模、低波、动量反转和经营性现金增长率这四个因子收益显著。其中,规模因子的收益最高,以总市值和流通市值衡量的规模因子年收益均值高达20%,并且回撤很小,非常稳定,这表明小市值股票远远跑赢大盘股。低波因子和以过去一个月衡量的动量反转因子的年收益均值分别为10%和4%,盈利因子中只有以经营性现金流增长率衡量的因子能带来年化2.8%的收益率,其他盈利因子收益都不甚明显(见图2)。

A股市场的一大特点是以个人投资者为交易量主导,中小散户众多,这些投资者在某些特征的股票中表现出严重的非理性投资行为,例如“炒新”“炒差”“炒短”等行为盛行于市。但近年来,随着市场开放的不断推进和价值投资理念的逐步深入人心,各类因子的有效性有所改变,近两年回报率最高的因子逐渐转变为估值因子。

除了考察收益率,因子本身的单调性、换手率和波动性这三个方面也是评判因子有效与否的主要标准,收益率和单调性越高的因子越有效,换手率和波动性越低的因子也越有效。从分析结果来看,七类因子中,只有低波因子同时具备了收益高、单调性强、换手率低、稳定性高的优势。规模因子的收益性和单调性最显著,换手率较低,但回撤和波动较大、具有较高的风险。估值因子虽然总体看并不凸显,但近两年的年化收益胜过其他因子。动量因子更多表现出和收益反向的相关性,并且换手率高、稳定性较差,从侧面说明了“追涨杀跌”并不会取得很好的回报。盈利性因子中用毛利率作为衡量指标的策略最优,成长性因子中以经营性现金增长率作为衡量指标的策略最优,虽然近两年估值有所改善,但整体而言两类因子的收益性都较低,且成长性因子换手率较高、盈利性因子回撤较大,从侧面说明A股企业很难呈现持续盈利能力和维持高速成长。和国外的股票市场相似,贝塔因子在七类因子中表现最弱。

对于投资者而言,以上这些结果具有一定的参考意义。第一,A股市场前期涨幅高的股票往往会出现收益反转,“追涨”行为欠缺合理性,会造成巨大亏损。第二,A股市场和境外市场一样也存在小市值股票溢价的现象,“炒小”确实能够取得超额收益,但其原因在于它代表了高风险,并且,随着近两年市场对小规模股票的认可度大幅降低,“炒小”的收益效应也不会再凸显。第三,相比较而言,投资者更应该关注稳健、低估值的股票,以获取长期稳定的收益。

*本文仅代表作者本人观点,与所在单位无关,经原作者授权,如需转载请联系授权并注明出处。