A股的长牛前景是否值得期待?

导语

上市公司净资产回报率(ROE)逐步摆脱整体GDP增速下行带来的压力。

中国经济正在转向高质量发展,经济增速波动对企业盈利的影响逐步淡化;市场集中度提升、产品和工艺改进、管理效率提高等因素对盈利的影响越来越显著,龙头公司的地位得到强化。

与此同时,中国金融市场的开放伴随全球的低利率环境,也导致大量境外资金持续流入。金融改革的深化将逐步纠正定价体系的扭曲,改善公司治理并吸引更多的长期资金的流入。这些因素正在深刻地影响A股的估值体系和定价标准,并推动以核心资产为主导的长期牛市格局逐步形成。

一直以来,A股市场难见长牛是一个客观现实。实际上从金融危机后的近十年看,中国经济的增速表现可以说傲视全球,而A股市场的表现却不尽如人意。过去十年可以说是全球权益市场牛市的十年,但A股从主要指数看只能说是一个震荡市,明显跑输给美、欧、日等主要股市。

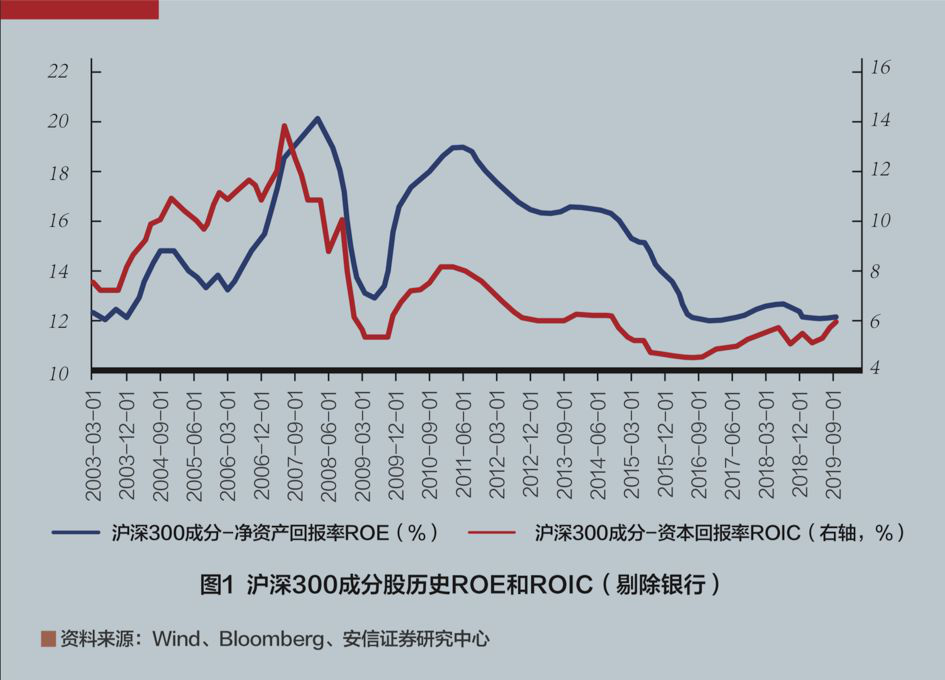

对于这一现象,有很多视角的解释版本。我们认为核心的问题是,过去十年A股公司主要指数的净资产回报率(ROE)整体都处于下行趋势(见图1),这使其市净率(PB)估值体系也处于对应下行趋势。因此,虽然过去十年A股整体盈利增长不低,例如无论是上证指数,还是沪深300指数成分股盈利增长都超过200%,但是由于A股市场中期处于持续估值收缩状态,导致最终A股市场中期是个震荡市,在过去十年明显跑输了全球主要股市。

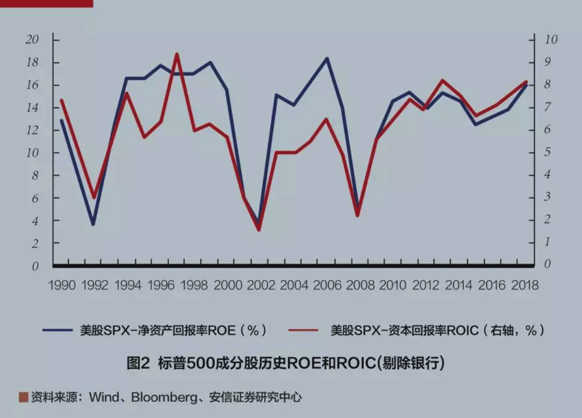

相较而言,从过去三十年的美股标普500来看,其净资产回报率(ROE)水平非常稳定地保持在高水平(见图2),只会在经济衰退年份出现下行,但很快会修复到正常水平。

我们认为,这部分地解释了A股和美股的中期运行模式的差异。即美股的净资产回报率(ROE)及对应估值体系基本稳定,在非衰退年,主要指数对应的盈利上行,最终往往体现为中期慢牛。

A股市场则不同,投资者在过去比较关注的是增速上行。所谓的“经济底”指的是经济同比增速的上行;所谓的“盈利底”指的是盈利同比增速的上行。这两者之间曾经具有很高的同步性。

经济波动对企业盈利的影响逐步淡化

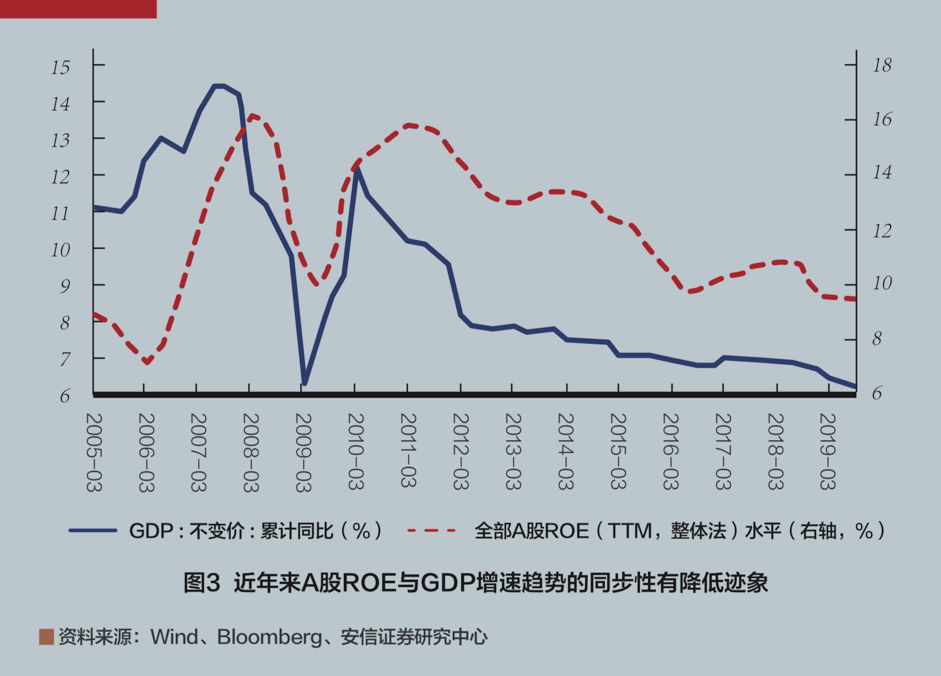

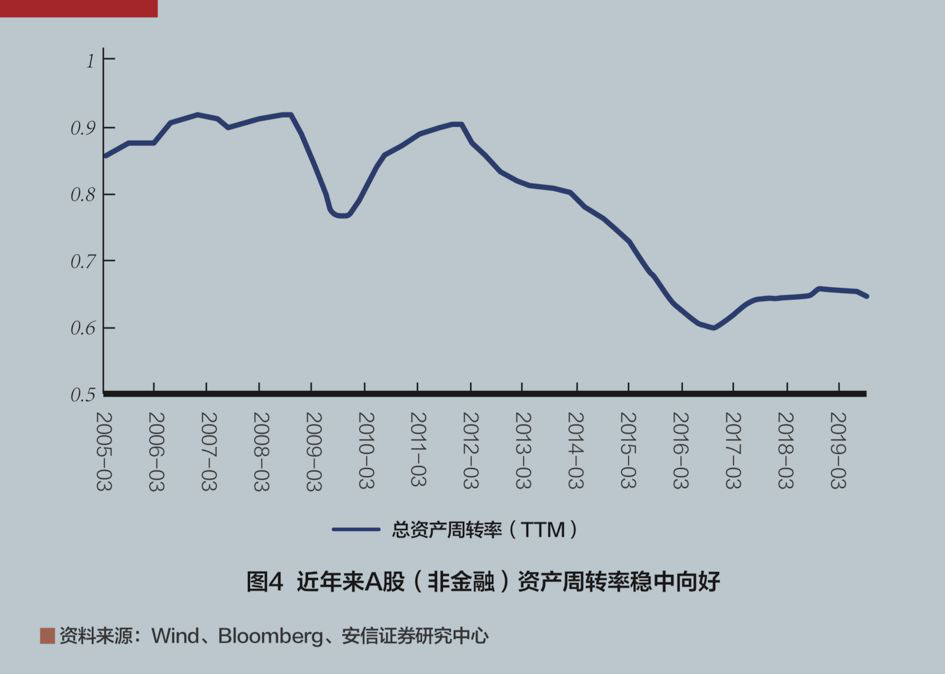

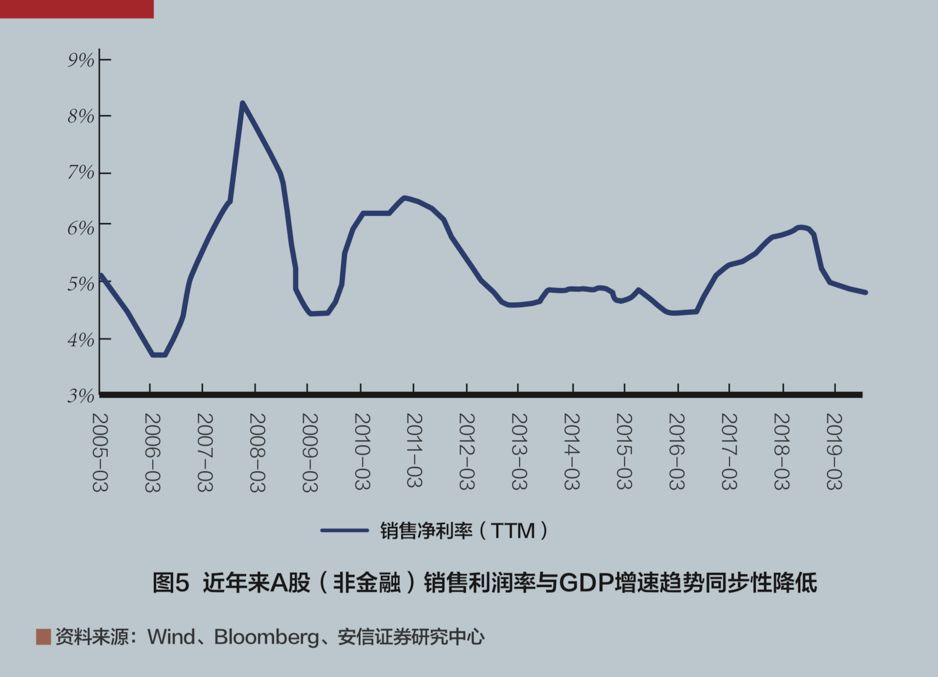

然而,近年A股净资产回报率(ROE)的趋势已经出现了一些重要的结构性变化,其主要表现是:在过去,A股上市公司净资产回报率(ROE)伴随着中国GDP增速显著地同步波动;但过去两三年,中国GDP增速下行时,净资产回报率(ROE)整体趋于稳定——或者说A股净资产回报率(ROE)与GDP变化趋势的同步性明显减弱(见图3)。过去两三年,A股非金融企业资产负债率整体呈现的是稳中有降的趋势(见图4),其净资产回报率(ROE)趋势表现较好的重要原因是上市公司的资产周转率和销售利润率在经济增速下行时,能够保持稳定,甚至可以有一定的抬升(见图5)。

我们认为这背后的原因是,中国经济增速虽然处于下行趋势,但伴随着行业优胜劣汰和集中度提升,尤其是A股上市公司在产业升级、技术进步、管理提升等方面的进展,使得上市公司净资产回报率(ROE)逐步摆脱整体GDP增速下行带来的压力。同样,近几年推进的供给侧改革也强化了这一趋势。我们认为,随着中国经济的进一步转型,以及未来增速逐步稳定在一定中枢水平,这一趋势可能还将持续。

实际上,考虑到A股公司整体净资产回报率(ROE)水平显著低于美股,我们认为随着中国经济进一步迈向高质量发展,A股主要指数的净资产回报率(ROE)水平有不小的提升空间。

如果A股上市公司净资产回报率(ROE)能够做到基本稳定,考虑到低利率的宏观环境,这意味着A股的估值中枢将基本稳定下来。由于上司公司盈利多数时候能够实现一定程度的正增长,那么A股就具备了长期走好的基础。

在乐观的条件下,如果A股上市公司净资产回报率(ROE)、资本回报率(ROIC)能够逐步回升,那么在金融开放年代的A股市场,从其整体估值水平来看,依然是全球低利率低增长背景下最具投资价值的资产之一,A股整体走牛的基础就会更加坚实。

多因素利好A股估值体系再造

在这个中期视角下,我们对今年A股市场趋势的预估偏积极,其运行走势虽然在春节前后遭遇冠状疫情冲击,但是我们认为疫情不会改变全年市场震荡向上的趋势。我们认为疫情对一季度经济增速以及企业盈利会构成一定影响,但从二季度起,其负面影响将开始变得有限并且将继续逐渐减弱。另一方面,由于一季度经济增速乃至就业面临较大压力,今年货币政策和流动性宽裕情况预计要好于年初市场预期。

而从过去几个季度看,在中国经济增速小幅下行背景下,A股上市公司净资产收益率(ROE)基本稳定,资本回报率(ROIC)甚至有回升迹象。

我们非常重视资本回报率(ROIC)主要是因为,我们认为资本回报率(ROIC)比资产收益率(ROE)更关注企业运营带来的资本回报。资产负债率在资产收益率(ROE)中扮演了一定角色,但很多时候杠杆率的上升或者杠杆率的维持有不可持续的风险,尤其是当前金融周期和政策环境下。而同时,我们认为资本回报率(ROIC)又比资产利润(ROA)更准确把握了经营性负债对于企业的意义。

中性假设,我们预计2020年经济增速小幅下行,但全部A股公司盈利增长依然有望达到5%~10%,资产收益率(ROE)水平预计基本稳定,资本回报率(ROIC)预计出现小幅改善。

从金融市场政策层面看,我们认为2020年A股市场的改革将继续推进,这对A股市场投资者信心及估值体系整体将起到正面作用。从目前来看,我们认为今年最大政策变化是注册制的逐步推开,此外也要关注再融资新规的落地。前者将逐步纠正A股定价体系的扭曲,后者有望重新激活非公开发行定增市场,使得大量公司合理外延得到支持,这也将进一步有利于提升部分公司未来的盈利预期。

从资金层面看,A股将持续迎来中长期配置资金。一方面,理财利率持续降低。受理财新规和利率市场环境的影响,去年以来理财利率持续下滑,7日收益率半年来长期处于低于2.5%的水平。长期低利率环境将推动居民配置更多资产到权益中,并促使保险和银行理财资金增配A股。另外一方面,海外利率维持低位,在中国金融加快开放的背景下,也形成新的资金来源。我们认为居民的配置需求将推动明年公募基金的发行规模持续增长,同时保险和银行理财有望加大对权益类资产的配置比例。在监管层对长期资金入市的坚定政策支持下,银行理财和社保(包括养老金、社保基金、企业年金、职业年金)有望成为A股长期资金配置的新增来源。

当然,对于A股市场面临的风险和不确定性,我们还是要始终警惕的。除了近期市场关注的疫情影响之外,中美贸易关系的复杂性和反复性,技术脱钩的倾向,地缘政治冲突,乃至在中国金融机构、地方债等领域风险处置过程的不确定性,都是要密切关注的。

综合来看,我们对年内的A股市场抱偏积极的看法,尤其是在疫情影响逐渐退去之后,市场有望呈现震荡向上的走势。站在中长期和全球视角来看,全球处于低利率年代,中国经济正在转向高质量发展,上市公司的资产收益率(ROE)和资本回报率(ROIC)企稳回升,金融开放和改革进一步深化,这些都在推动A股估值体系的重塑、企稳和再造,并使资本市场越来越转向由内生盈利驱动的上涨过程。

*本文仅代表作者个人观点,经原作者授权,如需转载请联系授权并注明出处。编辑:潘琦。