艺术品投资的“艺术”

导语

当你徜徉在辉煌的艺术殿堂,沉醉于人类的璀璨文明,是否也曾想过走近这些艺术品,让它们成为资产配置的一个选项?世界重要私人、企业、基金会、欧洲和中东王室的艺术品收藏顾问黄文叡博士带我们打开艺术品投资的神秘宝藏。

“让每一个人将他的资产分为三个部分,一部分投资在土地上,一部分在生意中,另一部分就存下来。”

——犹太塔木德经,约1200BC-500AD

1952年,芝加哥大学一位25岁的研究生Harry Markowitz发表了一篇名为《投资组合选择》(Portfolio Selection) 的革命性研究报告。在报告中,他探究了一个观念,就是:“为了达到高报酬,一个投资组合所带来的风险不但必要,同时也是渴求的。” 然而,投资组合中的风险则可由适当的分散投资来达到控管的效果,这也就是“资产配置”观念的起源。

1959年,Harry Markowitz将他的研究集结出版,名为《资产选择:有效分散法》(Portfolio Selection: Efficient Diversification of Investments)。这本书不但让他得到了金融经济学界的认可,同时也获颁诺贝尔经济学奖,后来这个理论被称为 “MPT”(Modern Portfolio Theory)。因为当时计算机的计算能力有限,资产配置的观念和研究一直到20世纪80年代才在学术界、银行的信托部门以及私人财富管理公司中兴起讨论。今天,资产配置的观念早已深植欧美国家,相关的介绍和信息琳琅满目。

在现代的投资学中,资产配置的比重很大,也就是说以长期投资的角度而言,资产如何配置是投资人是否能达到高报酬和规避风险的关键因素。资产配置在学理上的定义,就是投资人在各种资产中,如股票、债券、房地产、收藏品以及现金等所投入资金比例的分配,而投资者的资金比例配置方式将大大影响未来的投资报酬率以及投资组合所带来的风险。资产配置的比例因人而异,投资者可依照自己的资金规模、投资属性、市场状况、投资目标、投资计划的时限与可承受的风险来做规划。

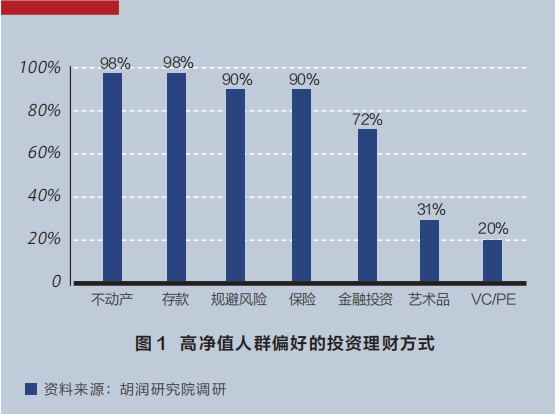

胡润研究院分析了高净值人群偏好的投资理财方式,其调查报告显示,有高达98%的人仍偏好不动产和存款,考虑以艺术品做理财工具的人群也有31%的占比,在以金融商品为主的投资组合中,艺术品作为资产配置的一种选项,愈发受到重视。(见图1)

资产配置的三大要点

第一,多样的投资组合,以分散投资风险。

采取多目标的投资组合用以分散风险,尤其是有特殊风险的投资目标,更需搭配其他投资组合来降低操作上的风险。

第二,每年重新调回投资组合的比例以控制风险。

此项观念是建立在所有投资目标的报酬率上,从长期看市场都有一定的走向,过高或过低于平均走向的部分终究会被修正,因此投资人应该要卖掉过高的部分,并且买进被低估的部分。举例来说,假如一个投资者一开始设定的资产配置比例是股票50%,债券50%,一年过后因为市场的变化,资产总值的比例变成股票60%,债券40%,但一段时日之后,投资者就需要重新调回平衡比例,也就是卖出股票10%再买进债券10%,以回复一开始50/50的比例。

第三,投资组合中的每种资产关联性要低。

理想中的投资组合应该是彼此都没有关联性,也就是说这些资产的价值不会同时走高或走低,如此一来才有机会和空间调整投资组合的比例,如股市和房市的表现不好,但艺术市场的表现仍看涨,这时便可增加投在艺术资产的比例,以降低损失并且提高报酬。然而现实中投资组合的各种资产关联性会时常改变,因此多样化的资产配置更显重要。

艺术品投资:财富与雅趣兼得

第一,艺术品市场表现优于其他资产。

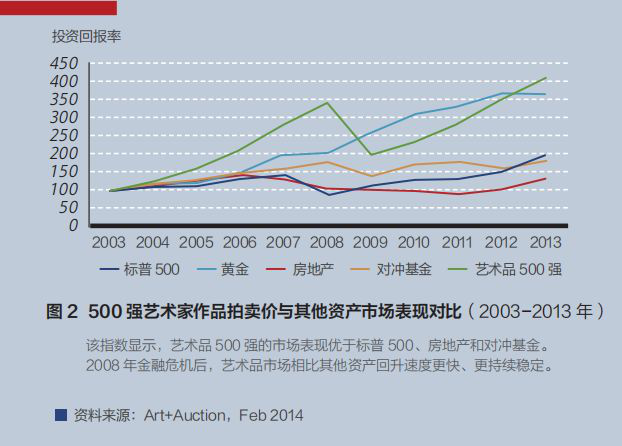

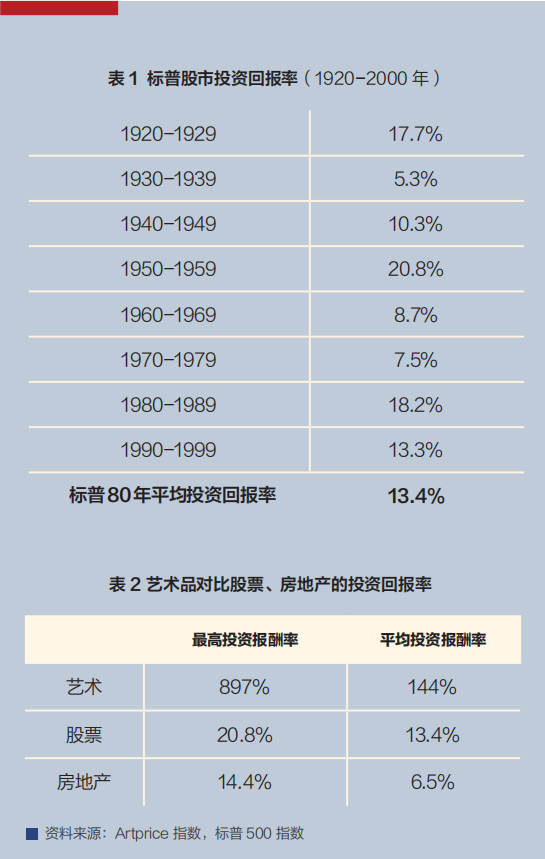

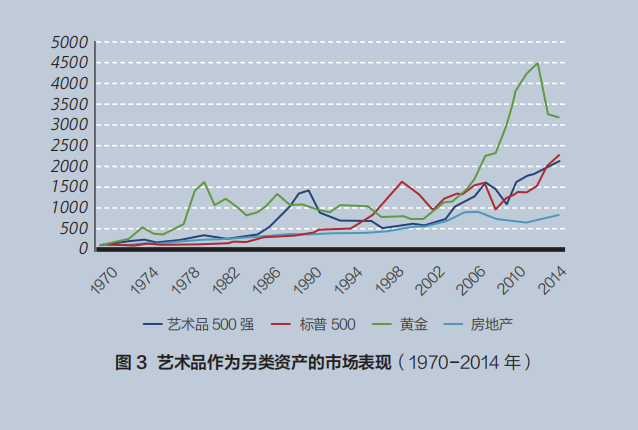

Art+Auction在过往一份调查报告中指出,拍场上前500大艺术家作品的市场表现远优于标准普尔500指数(S&P 500)、房地产和对冲基金(见图2),且根据Artprice指数和标准普尔500指数的统计,从1920到2000年,艺术品的平均投资报酬率是144%,远大过于股票的13.4%和房地产的6.5%(见表1、2)。且在2008年金融海啸冲击后,艺术市场比股市和房地产率先回稳且持续攀升(见图3)。

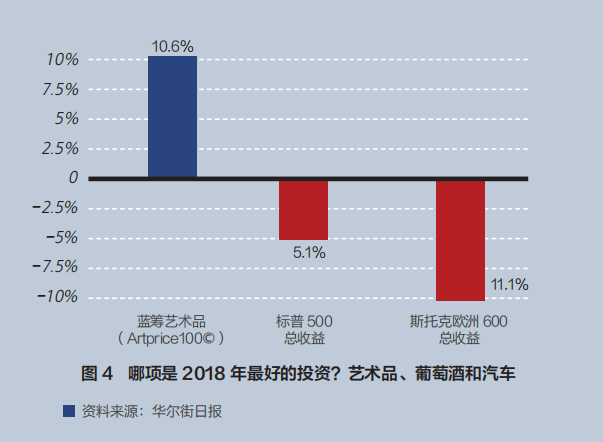

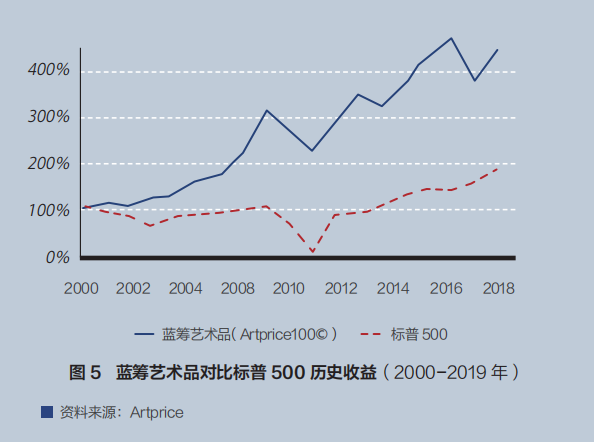

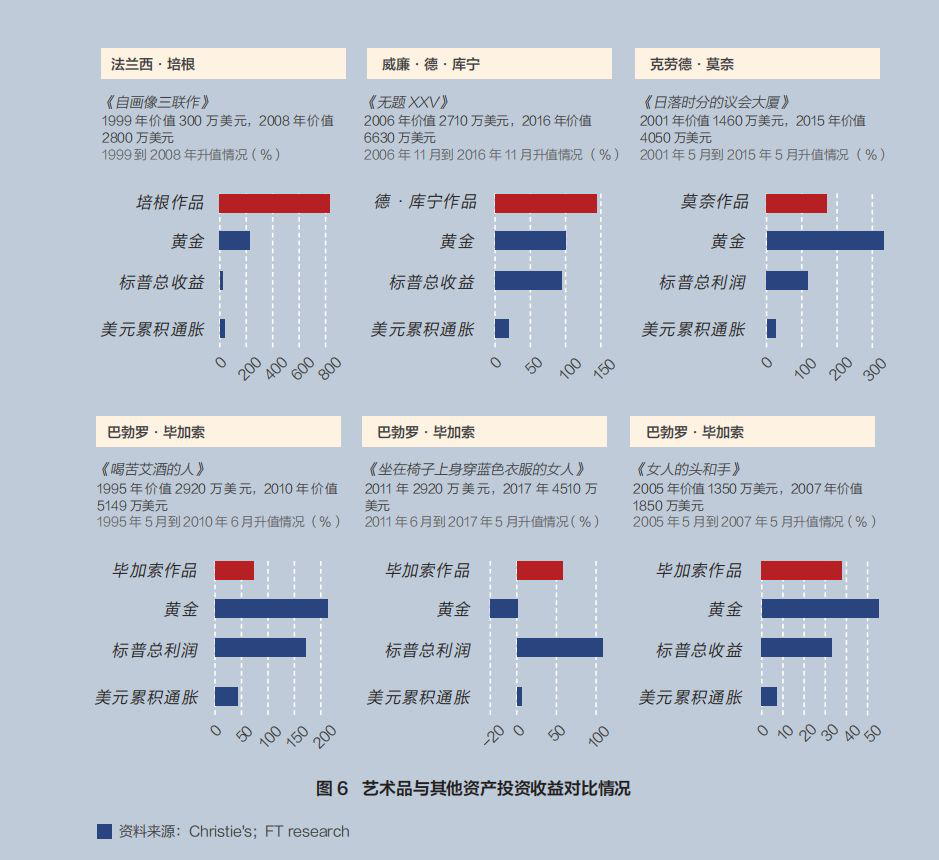

如单看2018年,标准普尔500指数整体下滑了5.1%,欧股也跌了11.1%,但Artprice前百大艺术家作品的市场表现却达到10.6%的增长(见图4)。如统计从2000年1月1日到2018年底的18年里,Artprice前百大艺术家作品的市场表现几乎是标准普尔500的2.5倍,且在2008-2009年的金融危机中,艺术市场的表现仅下修了26%,标准普尔500却下跌了58% (见图5)。如以艺术家单件作品在拍场上的再售(repeat sale)成绩为例,法兰西·培根(Francis Bacon)的《自画像三联作》,1999年以300万美元售出,2008年以2800万美元再度转手,计算通膨后,9年的投报率近9倍之多,而这9年,金价才涨了2倍,更别提股市不到10%的表现了;即使当金价下跌20%时,毕加索(Pablo Picasso)的《坐在椅子上身穿蓝色衣服的女人》(Femme assise, robe bleue)以2920万美元在2011年售出,6年后再度以4510万美元转手,仍有50%的增长(见图6)。这些一再说明了,艺术品的市场表现往往优于其他资产,如作为资产配置的选项,不仅能抗跌又能增值。

第二,艺术品属性特别,与股市、房市关联性小。

艺术品与股市及其他金融商品有反向互补的特性。例如当股票市场低迷时,连带会影响到房地产或者债券等金融商品的表现,而艺术品非金融性商品,与金融市场的关联性小,即使受经济不景气波及,艺术市场的缓冲期较长,且艺术品种类繁多,市场分散且区隔明显,比其他金融商品较易因应经济状况,被套牢的概率较低,因此把艺术品作为资产配置的一种选项,可帮助降低其他资产所带来的风险。根据Citi私人银行全球金融数据(Citi Private Bank, Global Financial Database) 指出,艺术市场与股市的关联性只有0.11,与房地产的关联性仅0.02,所以作为一种资产组合的选项,可以帮助对冲其他资产产生的风险(见表3)。

第三,艺术品抗跌、保值及成长空间大。

美学价值高,特别是艺术史已有定位的作品,价格相对高,但市场需求大于供给,流通性大,变现能力强,抗跌保值,风险较低,适合作为长线的目标,即使在经济不景气的时候,也能保有一定程度的市场价值,比其他金融投资工具更稳定。

当金融危机发生时,股市的衰退和艺术市场的下跌,反映出了一种时间差。佳士得拍卖公司在一份观察报告中指出,从1929年的股市崩盘到艺术品的价格下跌之间,相差了18个月,因此有足够的时间调整投资策略来因应市场的颓势,而经济复苏后,艺术市场的增长速度又远超过其他的金融商品。据梅摩指数(Mei/Moses)的统计,19世纪70年代末至80年代初艺术品价格的惨跌也发生在1876-1879年的经济萧条之后;另一个比较轻微的下跌发生在1974年晚期,也比20世纪70年代早期的经济危机晚了约18个月;而目前最严重的一次艺术品价格全面下跌则发生在1990年末,大约是黑色星期一(Black Monday, 19 October 1987)股市崩盘发生的三年后。受此重创之后,美国市场直到1997年晚期、英国在2000年的夏天,才再度回到当时下跌前的高度,而德国和法国即使是次要市场已逐渐恢复,但主体经济依然无法回到受创前的位置。统计学者Olivier Chanel 曾于1995年指出,艺术市场和金融市场的表现大约相差一年,即使股市的表现可能被视为艺术市场表现的前导性指标,但时尚和品味的更迭,往往让这样的预测变得很困难。梅摩指数更推翻了艺术品的价格和股价间有其关联性的说法,它认为:

首先,经济萧条是短期的,它会造成艺术品价格的下跌,这时候安全的做法是远离艺术市场。几次经济萧条的确引起大量的价格下跌,如同1973-1975年和1990-1991年,但艺术品价格的下跌往往在萧条后的第二年才发生,而艺术品的价格总在经济复苏后紧接着回升。平均来说,艺术品价格在过去从1875-2000年间的27次大大小小的萧条中,只平均下跌了0.7%。

其次,艺术品的价格即使在经济萧条中,仍是很难预测的,且并非永远在经济萧条期间下跌。例如艺术品价格在1960-1961年、1980年和1981-1982年的经济萧条中都没有下跌。

再次,1875-2000年间,艺术品价格平均上涨了7.7%,当时的通膨率是4.9%,标准普尔500指数显示当时的报酬率是6.6%。因此,艺术品似乎可以为收藏家提供长期的保值外,还可以让收藏家享受美感上的乐趣。

如此看来,在股市和公债下跌之时,投资艺术品似乎是一种比较妥当的做法。在这样的概念下,艺术品就能成为期货、衍生性金融商品外的另一种投资项目,甚至可以避险基金的方式来操作。因此选取长线目标的艺术品作为资产配置的选项,更能发挥保值的功能。

1961年,伦勃朗(Rembrandt)的《亚里士多德注视荷马雕像》 (Aristotle with a Bust of Homer) (见图7),当时卖出230万美元,折合为今天的现值2063万美元,40年增长了897%;法国印象派艺术家莫奈(Claude Monet)的《滑铁卢大桥》(Waterloo Bridge) (见图8),1990年为310万美金,2007年增值为3163万美金,17年增长了10倍;刚65岁的美国当代艺术家杰夫‧昆斯(Jeff Koons)去年创造在世艺术家最高单价作品,他的雕塑《兔子》 (Rabbit) (见图9)在拍卖会上以9100万美元售出,他的《巴斯特·基顿》(Buster Keaton)(见图10),1999年为37万美金,2006年增值为240万美金,七年650%增长率,继他的《兔子》创下史无前例的成交纪录后,必会连带拉抬昆斯其他作品的身价;就连近几年为年轻藏家所追捧的KAWS作品,其中《在林子里》(In the Woods) (见图11)三联绘画作品,2016年以35万美元拍出,2019年再度以320万美元转手,三年高达914%的增值;旅法华人艺术家赵无极创作于1985年的油画《12.11.85》(见图12),2012年上拍时不被市场看好,仅以8452美元落槌,隔年这张曾被低估的作品却以57万美元再度售出。在艺术市场中,类似的例子不胜枚举,不管是17世纪的画家,还是活在我们当下的艺术家,只要选对目标作品,假以时日,皆有增值的可能。

图7 伦勃朗 《亚里士多德注视荷马雕像》 油彩、画布 143.5 x 136.5平方厘米 1653年

图8 莫奈 《滑铁卢大桥》 油彩、画布 65 x 99.4平方厘米 1904年

图9 杰夫·昆斯 《兔子》 抛光不锈钢 104.1 x 48.3 x 30.5 立方厘米 1986年

图10 杰夫·昆斯 《巴斯特·基顿》 加彩木头 167.6 x 129.5 x 68.6立方厘米 1988年

图11 KAWS 《在林子里》 丙烯、画布 147.6 x 275.3平方厘米 2002年

图12 赵无极 《12.11.85》 油彩、画布 60 x 72.5平方厘米 1985年

2008年,佳士得国际拍卖公司(Christie’s)于雷曼兄弟(Lehman Brothers)申请破产重整后四天,宣布将于11月12日在纽约举行一场专拍,虽然佳士得没有透露卖家身份,但两名纽约艺术品交易商证实卖方是雷曼兄弟执行长理查德‧佛德(Richard Fuld)。拍品包括美国抽象表现主义大师德‧库宁(Willem de Kooning)的名画、色域(Color Field)画家巴尼特‧纽曼(Barnett Newman)的五幅画,以及高尔基 (Arshile Gorky)与爱格尼思‧马丁(Agnes Martin)各四幅画作,共成交1350万美元,相较于雷曼的执行长佛德脱手一年半前市值约2.47亿美元、如今价格却仅剩0.2%都不到的50万美元的股票,其收藏的艺术品成了他的保命符。

第四,艺术品具节税功能。

艺术品不像股票有每日净值(daily net asset value) ,也没有市场公定价,在资产配置的过程中,资金较弹性,且可采用境内或境外交易方式进行,具节税功能。尤其在许多国家,艺术品被列为文化资产,对文化资产作为遗产或赠与不课税,甚至境外所得也不课税,让艺术品具有其他金融商品所没有的节税功能。

专业律师与会计师不可或缺

在所有资产管理中,最重要的两个角色莫过于律师与会计师。律师通过法律条文的签订与证明,让资产明确化,确认其归属。律师更可就其专业,就法人法、组织法、所得税法以及财产继承法等法规以及境内外交易、资金之转移与配置等操作细节,分析整理出对客户最为有利之资产管理方式。面对特殊属性的艺术品买卖交易,律师也可就其专业,在买卖合同的签订、跨国资金的转移、作品的拥有权和智财权的转移上给予专业的建议和协助。

配合律师的专业,会计师则可将资产予以计量与计价,确认和管理资产的价值,并且在交易过程中所产生的资产流动、比例配置与税赋缴纳等过程中,确保一切合法合度。而艺术品买卖的专业门槛极高,如把艺术品作为资产配置的选项,投资人需通过艺术专业团队的咨询,搭配艺术金融方面的专家,就目标艺术家作品的美学价值与市场价格做细部的评估,判断最有利的配置方式,尤其是作品的购入价格、持有时间和未来的投报预估,才能选定具流通性、变现能力强、容易取得、增值空间大且符合投资年限的艺术品,再将此专业评估提供给律师和会计师做参考,对资产配置的精准度将有莫大的帮助。

艺术品投资如何操作?

第一,在前置手续方面。首先,要了解客户通过艺术品进行配置之金额大小及操作年限之长短,其所决定之金额及年限条件,将会成为专业艺术顾问团队为客户进行艺术品投资规划的基础要件,再依照上述条件为客户选择最合适的艺术品作为投资目标物。其次,针对客户提出之条件,了解其预期报酬率及风险承受属性,艺术顾问团队再进一步与客户达成共识,依个案量身规划艺术投资的方向。

第二, 在艺术品投资的操作上,一般将投资目标物区分为长、短线进行操作。通过长、短线交叉投资以分散风险,但如以艺术品进行资产规划,主要目的是希望能够借由与一般金融商品关联性低的艺术品,达到分散风险的效益,因此会建议选择较长期且稳定增长的投资目标,主要以买卖长线作品为主,因为长线作品单价高、市场需求大于供给、流通性大、变现容易、投资风险相对低,最适合作为报酬率稳定的长期投资选项。

近几年,艺术品逐渐成为资产配置的一种选项,在全球的金融风暴下,许多欧美企业将艺术品纳入作为分散风险的投资目标之一,美国Economic Times于2008年11月2日的报道中指出:“艺术品已成为企业客户投资组合中分散风险的选项之一,在完整的市场资料搜集及专业团队评估之下,平均分配于艺术品的比重约占整体投资组合的10%到15%之间;投资年限设定为长期投资,平均年限约为10年。”然而,艺术市场的操作主要为经验法则,其中25%为知识面、25%为技术面,加上50%着重在关系和网络的建立,每一项由入门走向专业均须耗费相当的时间,可想而知,以艺术品作为投资的选项,技术门槛会较一般金融投资商品来得高,因此健全的操作机制、艺术专业知识及经验丰富的操作团队便成为艺术投资的成功关键因素之一。

艺术投资涵盖的层面甚广,单就市场剖析、艺术家筛选、作品目标选择、价格分析等,就可依不同面向来划分及探讨。一般将艺术市场区分为全球市场(global market)与区域市场(regional market);就市场的操作而言,又概分为一级市场(primary market)及二级市场(secondary market)。对艺术家及经纪商而言,不同市场下的运作方式及定价均有显著的差异性。同时,除了市场的区分外,更须了解作品在艺术家整个创作生涯中的重要性,以及作品等级高低与价格之间的关联性。

区域市场是专指某一地区的市场,区域市场的艺术家其作品仅在此区域内才有流通性,离开此区域,难获买家卖家的关注。如许多国内的当代艺术家,其市场止步于中国,在境外的市场难有能见度和接受度,就像美国的波普作品在欧洲卖不动,日本的卡漫作品也仅在亚洲受到追捧。但不代表区域市场的艺术家其作品的价格偏低,区域市场虽相对小,但关起门来便容易操作,一旦刮起市场旋风,短期内价格攀升大,风险当然相对也大。而全球市场则是涵盖至少两个或两个以上的区域市场,一般而言,艺术家的作品若是能够在两个不同属性的区域市场被买卖,且可清楚区分其市场属性及差异性,便可被视为有全球市场潜力的艺术家,此类艺术家,能见度高,作品流通性大,价格增长稳健,投资风险相对较区域市场的艺术家低。如果选了区域市场艺术家的作品作资产配置,当区域市场艺术家作品的价格与全球市场的艺术家价格并驾齐驱、甚有超越之时,就须审慎评估作品的持有期和退出时机,免得过高的风险降低了艺术品作为资产配置的利多。

艺术市场的操作,可概分为一级市场与二级市场。一级市场指的是艺术品进入市场的第一层渠道,通常指的是代理艺术家的画廊,画廊的经营者直接面对艺术家且熟悉市场生态及操作手法,并拥有熟络的藏家群,通过深耕的区域市场资源,推荐、展示及买卖新兴艺术家的作品;而所谓的二级市场,指的是艺术品从上述画廊的手上卖走后,回售(resale)或进入拍卖市场。一般而言,以当代在世艺术家的作品为例,代理画廊的价格一开始往往是最低的,通过回售或进入拍场后,因竞价及供需的关系,二级市场价格往往高于代理画廊的价格;然而就艺术史上有定位且具市场价值的已逝艺术家作品而言,一线精品在市场上已一件难求,画廊无法直接从死去的艺术家处取得作品,只能从拍场买进,画廊为求获利,加上自身利润后再次售出,所以这类作品的价格,画廊价往往高于拍卖价(见图13)。

了解上述这些市场属性后,我们可以用所谓的“4-ty”来作为选件的判读工具,那就是艺术品的流通性(liquidity)、重要代表性(quality)、可取得性(availability)和真伪性(authenticity)。剖析一位艺术家的市场潜力,可借由掌握其每年在市场上的成交额(value)和成交量(volume)来作为判读的依据,当成交额高、成交量低时,代表作品的可取得性低且作品单价高,如印象派艺术家莫奈的《睡莲》系列作品,便呈现一作难求的趋势,因为此系列作品的数量有限,且大部分精彩之作已被全球各大美术馆典藏,少有机会再度现身市场,所以取得不易,加上市场上供不应求,作品单价随之节节高涨;反之当成交量高、成交额低时,作品取得相对容易且单价较低,这种情形一般发生在新兴艺术家的身上。所以把艺术品作为资产配置的选项时,得依预算、持有期和预期收益来做选件的规划:如预算不高,就只能下手低单价的新兴艺术家作品,虽流通性尚不高,但容易取得且较无真伪的问题,尽量挑选代表作,拉长持有期,才能有较高的预期收益;如预算偏高,就可考虑高流通性的作品,此类作品大都是艺术家的代表作,因市场需求大于供给,不易取得,但每每转手,就会有不错的增值空间,且具有随时变现的能力。

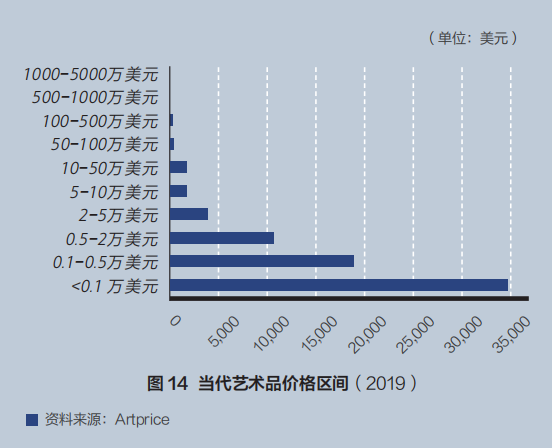

举例来说,如规划上千万美元的预算来购买艺术品作资产配置,作品的选择性就相对多了。以当代新兴艺术家的作品价格而言,单件作品能过千万美元的屈指可数(见图14),与其锁定几件单价相对低的新兴艺术家作品,倒不如寻找一件已逝艺术家的精品,因为新兴艺术家仍在发展,史家尚未对其成就盖棺论定,风险相对高,且购入多件作品,不但无法有效分散风险,更会造成日后退出的困难;如能找到一件在艺术史上有定位的艺术家代表作,绝对胜过多件新兴艺术家的作品,但能在史上有定位,一般艺术家早已作古,此类作品难求,价高,但流通性大,变现容易。如毕加索的作品,能上千万美元价位的不出以下四种风格期的作品:蓝色时期(1901~1903)、粉红色时期(1904~1906)、30年代的变形时期和60年代的晚年作品。其中蓝色和粉红色时期,因创作时间短,作品量少,一旦现身市场,身价往往近亿或破亿美元;而 30年代变形时期的作品,主要以毕加索的两个情妇玛莉‧特雷莎‧沃尔特(Marie-Thérèse Walter)和多拉‧玛(Dora Maar)为主题,偶尔流入市场,叫价也都在3000万~7000万美元之谱;只有60年代的晚年作品符合千万的价位,此时期的作品主要以毕加索的最后(也是第二任)妻子杰奎琳‧罗克(Jacqueline Roque)、斗牛士和剑客为主要主题,但上千万美元的作品仍不易取得,过往30年的上拍作品中,超过千万美元成交的毕加索作品也只占0.01%,如资产配置锁定的是此类作品,等待进场的时间得相对拉长,一旦取得,价格增长空间大,风险小;如预算不高,只能锁定单价较低的新兴艺术家重要风格期的代表作,缩短持有期以降低风险,作品价格一旦达到预期收益,便立即出售,再购入下一件作品;如作品价格持续走跌,就得设停损点,断尾求生,此类作品适用操盘上所谓的“打带跑”短线操作策略。

而除了上述选取作品所采用的 “4-ty”外,作品过往的收藏历史(provenance)、出版著录(literature)、展览经验(exhibition)、保存状况(condition)都会直接或间接影响作品的最终价值,下手前都须一并纳入考虑。艺术投资需要考虑的范畴既深且广,同时得考虑区域市场特有的市场机制和交易模式,熟谙全球市场的游戏规则,掌握一级市场和二级市场扮演的角色,洞悉各地的法令和税务制度,且要能依赖艺术史的专业和多年的市场操作经验,把理论与实务完美结合,再通过广布的人脉网络,穿梭其中且要游刃有余,才能透彻掌握这一瞬息万变的市场与新兴的投资概念。

资产配置搭配遗产规划

遗产规划对多数企业家来说是一项重要的课题,将遗产规划搭配资产配置,除了可以享受财税的好处外,同时可确保艺术收藏交付到对的人手中。欧美国家实行资产配置搭配遗产管理已行之有年,由于艺术品的变现能力不如一般金融商品来得快速,往往造成遗嘱执行人必须通过变卖艺术品以缴交遗产税。在变卖艺术品的渠道上,由于公开拍卖能够锁定较广泛的买家及反映当时的市场价格,所以遗嘱执行人较常选择以拍卖的方式处理遗产,然而因每年拍卖的场次有限,当拍卖时间无法符合遗嘱执行人时效上的需求时,遗嘱执行人会转而寻求私下交易的方式变现缴付税金,或向艺术贷款机构以艺术品作抵押贷款,但贷款金额通常是该件作品公平市场价(fair market value)的50%以下,且还得支付不低的利息。

为了避免一生心血的收藏最后因不必要的因素而葬送,设想周到的藏家会选择下述几个方式作规划:

第一,于遗嘱中指定专业顾问协助处理收藏。

在遗嘱中指定专业顾问来协助处理其艺术收藏,这些专家涵盖具专业学识背景的私人中介、艺术顾问及律师等人,除了专业知识外,同时在艺术圈中拥有丰沛人脉,往来于拍卖公司、画廊及美术馆间。藏家在立遗嘱时应确认遗嘱执行人与遗嘱内容无利益冲突,对方才能以对受益人最有利的考虑为前提作决策。

第二,生前将艺术品赠与子女。

在有生之年将艺术品赠与子女也是许多藏家选择的方式之一,此方法可以确保艺术品的妥善传承,但缺点是赠与人必须担负赠与税。赠与税率和遗产税率相当,是为了防止纳税人借此脱产来规避遗产税,虽然赠与人卖掉赠与物会以赠与人当时购买艺术品时的成本作为资本课税的基本价格,但好处是自赠与完成日至赠与人身故日之间,其赠与物如有升值部分则无须课征遗产税或赠与税。

第三,生前将艺术品捐赠给慈善团体。

捐赠人于有生之年捐赠艺术品给慈善团体、博物馆或非营利机构可享所得税抵扣,当捐赠人过世时,该项艺术品也不会产生遗产税。捐赠艺术品给慈善团体有一项重要相关使用规范: 当公司是以公司豁免税责为目的作为艺术品慈善捐赠时,其减税额度是以该项艺术品的公平市场价格为基准,而非当初的购入成本。如果是艺术家捐赠自己作品给慈善团体,减税额则以制造该项艺术品所使用的耗材价值为依据。藏家必须了解慈善捐赠额度是有上限的,且由于不愿意担负多余的仓储及展出这些作品的费用成本,有些机构常谢绝这样的捐赠。在欧美国家艺术品作为资产配置已行之有年,例如,英国允许继承人可使用具有显著美学暨历史价值的艺术品抵缴遗产税,而法国是以接受艺术品抵缴继承税。

为了让子女无税负的后顾之忧,同时为自身的收藏作最好的后续规划,藏家应及早思考安排不可预期的未来及税负规划,借助专业的顾问咨询及早规划遗产的配置,通过将遗产管理完善地搭配在资产配置当中,达到遗产管理的最高效益。

世界上有许多国家已把艺术品列为有价资产,加上艺术品与其他金融商品的关联性极低,最适合作为资产配置的一种选项。目前人民币尚未成为全球的流通货币,国内许多游资也只能锁定境内的投资项目,但境内的投项相对少,如能适当导流,让游资流向艺术市场,除了鼓励艺术鉴赏和收藏外,更可通过计划性扶植艺术产业,让艺术品成为一项有利可图的另类投资,再配合私行或家族办公室的财富理财项目,逐步实践以艺术品作为个人、家族或企业的理财工具,不但可以振兴国内艺术产业的发展,培养更多优质的艺术家、收藏家,甚至是投资家,更可让艺术品成为全国经济发展的后盾,实践以文化立国的终极目标。

*本文作者黄文叡现任美国摩帝富艺术集团(Motif Art Group)执行董事和资深合伙人。曾任教美国纽约市立大学研究中心、纽约大学、耶鲁大学、客座英国牛津大学,讲授视觉语言符号学、现代艺术理论与批评、艺术市场与文化研究和欧美现、当代艺术家专题研究课程。曾任纽约现代美术馆研究员、策展人,美国国家文艺基金会(NEA)预算审查委员,JP Morgan基金经理人,美国摩帝富艺术集团副总裁兼亚洲区执行长。本文经原作者授权,如需转载请联系授权并注明出处。编辑:潘琦。