信托养老,陪你安享晚年

导 语

在中国盛行千年的“养儿防老”正在被市场化的信托养老模式悄然取代。

中国人传统的养老方式无非是养儿防老或居家养老。老年人将自己托付给一个信托机构,该信托机构受人之托,忠人之事,提供金融和实体养老服务满足该老人所有主要的养老需求——这就是我们要探讨的信托养老。

信托养老是以信托的方式实现个人养老的一种养老模式。不同于“养儿防老”和“自助式养老”等模式,信托养老以信托为载体,为受益人提供一站式、全方位的安享晚年的服务。这些服务包括但不限于老年人医养、资产的保值增值、资产隔离以及财富的传承等。

比起收益,高龄者更需要安心和体贴

其实,在以金融方式提高养老支付能力并提升家庭养老质量等方面,金融机构曾做过不少尝试,如以房养老、银行养老金理财、挂钩养老的保险理财、养老目标基金等。这些探索均有力说明以金融方式助力养老,提升养老支付能力具有现实市场需求基础,是未来发展的大势所趋。但从高龄者对养老服务的需求来看,现行的金融产品大多只有财富保值增值的功能,和其他非养老金融产品并无本质差别。

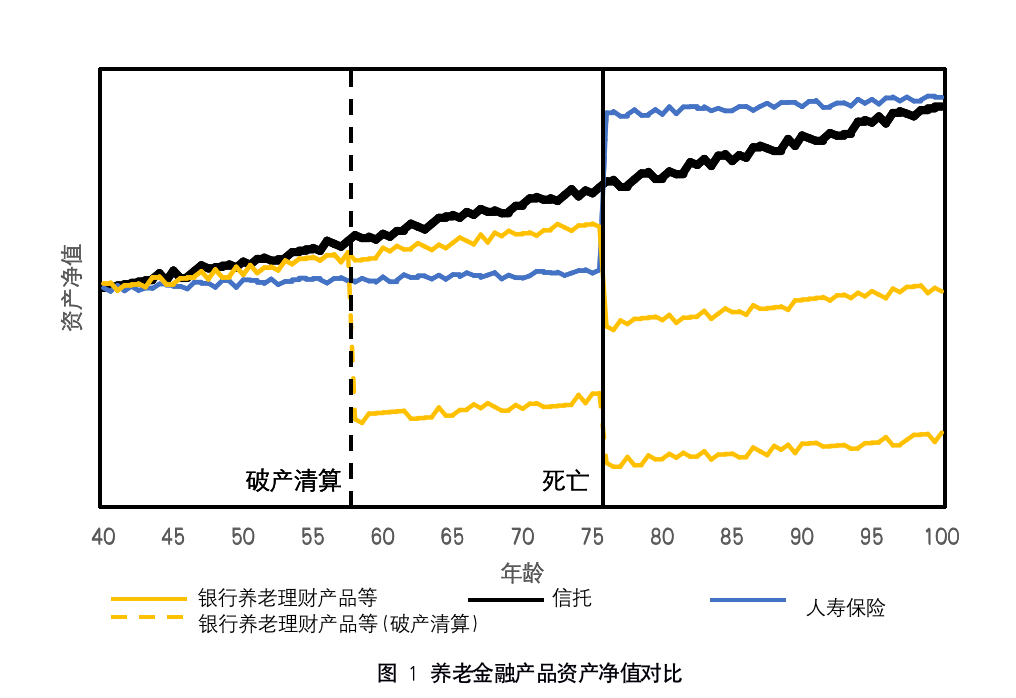

从现金流来看,银行养老理财产品、养老保障管理产品、养老主题公募基金等,除收益、风险略有不同外,与普通金融产品并无本质区别,没有抵御破产和合理规避遗产税的功能。信托和人寿保险则能在持有人破产清算时起到保护作用,具有资产隔离功能;在持有人离世时可以合理避税,能在最大程度上保留委托人的家族财富。

再进一步比较信托与人寿保险的区别,可以发现信托一直保持稳定的、比例较高的分红,受益人可以持续地享有该收益。在受益人与委托人相同时,委托人生前就可以使用这些分红用于养老消费。人寿保险在被保人生前分红比例则较小,通常在被保人去世时按较高杠杆率赔付相应金额至受益人,也就是说被保人自己的养老消费需要其他资金来源。

从财产管理的长期性来看,在委托人离世后,银行养老理财产品等将直接划入遗产,按照法定程序或遗嘱进行分配;信托财产则可由委托人生前主动安排(如指定用于子女的教育),受托人会按照委托人意愿,代委托人进行遗产管理和收益分配;而大部分人寿保险会在被保人离世后,将赔付金额一次性交给受益人,只有极少数种类人寿保险的发行方在被保人离世后继续代受益人持有这笔资产。

综合来看,信托制度在财产管理和使用方面,具有其他制度不具备的长期性和连续性。体现在委托人的目的通过信托行为而成为信托目的后,受托人对于信托财产的一切管理运用活动均围绕该目的展开;在委托人破产、行为能力丧失后或死亡时,委托人此前设定的信托目的将持续下去。以信托作为个人养老的载体有诸多优势:

首先,信托养老在实现财富保值增值的同时,为受益人提供医养照护服务,满足了高龄者养老最迫切的需求。通常来说,金钱是效用最大化的,因为受益人可以自由配置。但高龄者较为特殊,他们的核心需求逐渐从高回报向安全可靠的养老服务转变。信托公司作为受托人,为满足信托受益人一站式医疗及养老服务的需求,根据约定将部分资产收益转换为服务效用,其他收益则用于支付受益人个性化的养老消费。相较而言,高龄者购买传统金融产品仅能获取财富上的收益;购买养老服务产品仅能享受照护服务。

其次,信托养老利用信托制度的架构实现了资产隔离和财富传承。依据《中华人民共和国信托法》的规定,信托制度具有资产隔离的功能。合法的信托财产在委托人遭遇破产时将不会被强制清算,未来遗产税一旦开征,还能够起到合理避税的作用,这在最大程度上保留了委托人的家族财富。与此同时,信托具有托付功能,委托人可以在生前与受托人约定好财富的传承方式,提前安排受益人的具体受益方式。

最后,信托养老借助法律法规和金融市场保障了财产安全。信托订立时,财产所有权就已经由委托人移至专业的金融机构。与高龄者自己进行财富管理相比,由信托公司管理的财产受不法侵犯的风险大大降低。同时,信托公司受法律法规的约束及银保监会的严格监管;信托财产独立于受托人的固有财产,由商业银行进行资金监管。同时,受托人不得将信托财产与其固有财产进行交易,确保了受托人管理运用信托财产活动中的公正性与专业性。故信托公司侵犯信托财产的风险也大大降低。

打开“老有所养”的贴身护照

其实,以信托的方式满足高龄者养老需求在海外十分常见。如100年生命支持信托(又称“100年护照”)是日本三井住友信托银行2019年6月3日正式发行的一款信托产品,其目的是满足高龄者财富保值、财富传承及生活服务的需求,从而使他们能够安享晚年。为了满足高龄者生活服务的需求,这本“护照”配备了一系列与养老生活相关的服务优惠(102953项),涵盖住宿、餐饮、娱乐、旅行、机票、运动、购物、介护、学习等资源。

此信托产品1000万日元(约65万人民币)起售,比中国信托300万人民币的门槛降低了很多,针对的客户群体更加广泛,能从中受益的老年人数量更多。

实际上,日本信托产品的种类十分丰富,针对个人发行的产品非常多,法律上也没有限制投资门槛。这与中国法律要求信托300万起售的国情有很大的区别。这是因为,信托在日本的发展历史更为悠久,法律体系更加完善,商业模式更加成熟,公众对信托的认知度和接受度普遍较高。

早在1921年日本就颁布了信托法,次年颁布了《信托业法》,目前日本与信托相关的法律数量较多且十分细化,整个体系都比较完善。而且日本信托业务的服务网点众多,遍布日本各主要城市和地区,另有信托合同代理店372家。而中国大陆则只有68家信托机构且网点非常少见,“信托”这一概念对于很多人而言是十分陌生的,在普通群众中的认知度很低。

近年来,信托养老的模式在中国已经有了初步尝试。中信信托于2014年发行“中信和信居家养老消费信托”,这是中信信托与四川晚霞合作推出的首只居家养老产品,双方合作为老人提供性价比更高、更有保障的居家照护、养老保健、紧急救援及金融理财等全方位的贴心服务。北京信托紧跟其后于2015年初正式发行“养老消费2014001号集合资金信托计划”,投资者认购“养老消费信托”产品后,可选择“货币收益”或实现“养老消费权益”,可提前锁定未来养老消费的价格及优先权益,在产品存续期间,投资者拥有对汇晨养老旗下养老公寓的优先入住权,可避免未来“一床难求”的风险。

2018年,安信信托发行“安信·安颐养老消费集合资金信托计划”,尝试为老年人提供一站式养老服务,解决老年人群体面临的问题。认购产品的投资者可获得一系列经安信信托整体筛选的养老服务,包括居家养老、社区养老机构的优惠购买权,以及高端养老机构的优先入住权。在获取一站式养老服务的同时,信托产品本身还会为老人持续贡献收益,以补充其在高端养老机构消费、生活的费用。

该信托产品为受益人的养老目的设计投资策略,平衡信托计划整体的流动性及收益性,以期为客户提供至少二十年的稳定回报,有效补充了客户的养老资金,基本覆盖了客户的养老时间跨度和基础消费。在此基础上,该产品借助信托制度的优势,让信托资产最安全地与非信托资产相隔离,帮助委托人实现家族财富传承。

在医养照护服务方面,为了应对高端养老机构一房难求、门槛持续提高的问题,安信信托为客户锁定了养老资源,客户可根据身体或家庭情况随时提出入住“上海市颐和院养老服务中心”的申请,且不限受益人本人。入住者可以享受专业及价格优惠的全套养老服务。除此之外,受益人还可享受福寿康、恺邻照护、爱照护、颈医卫等专业社区养老和居家养老服务消费的优惠权。

信托在解决养老问题方面有独到的优势,但养老不仅是有能力购买300万信托产品的投资者特有的需求,而是每个人都将面临的问题。随着中国立法、监管政策的完善,信托门槛的降低,社会对信托认可度的提高,养老信托的内容将更加丰富,并且发展成为普惠金融产品,提供各个层次的服务,推动养老产业全面发展,满足各人群的需求,覆盖大部分高龄者。

用市场取代家庭的经济功能

这种全新的养老模式其实是家庭结构的改变和养老市场不断发展的产物。当养老和金融市场的发展使多子女模式不再是个人养老的唯一选择时,家庭的功能和人们对家庭的诉求就发生了改变。随着越来越多核心家庭的出现,养老市场需要不断应对面临新的挑战。我国老年人口基数大、老龄化程度快速加深与家庭趋于小型化、老年人趋于独居的现实情况,必将引起父母子女之间供养及照护方式等方方面面的变化。

信托养老模式的提出对家庭和养老市场也有十分深远的意义。其一,以金融市场取代家庭来实现养老的物质需求和部分精神需求,将使得我国家庭关系更加和谐,个人独立精神更加彰显。传统中国社会里,家的功能主要有两个:第一个功能是提供精神慰藉;第二个功能是为家族成员之间经济资源互补和风险分摊。比如在中国盛行千年的“养儿防老”就是在两代人之间实现隔代经济资源互补的一项措施。当经济交易在家人之间进行时,功利性的交易就和人间亲情夹杂在一起了,这很可能会影响家人之间爱与亲情的纯粹性。对于老年人而言,将自己的养老需求托付给市场而非一味地托付给儿孙无疑给了自己更多的选择空间,也使得自己老年生活的决定权留在了自己手中而非儿孙手中,从而提升了自己和儿孙的独立性。信托机构受投资人之托,成为老年人晚年生活质量的保障,这种模式岂不就是市场化的“养儿防老”吗?将家庭的经济功能转交给市场,让家庭成为一份纯粹的亲情寄托,这是信托养老潜在的巨大社会意义。

其二,将民众养老的需求进行市场化运营,这也是中国经济进一步提升市场化程度的关键一步。人生四大阶段“生老病死”。目前生、病、死这三个部分都有相对充分的市场化解决机制——生孩子前后人们去医院、月子中心,小孩长大后又有无数市场化的教育机构覆盖小孩从幼儿园到成人的教育需求(广义的“生”);现代整个医疗产业也基本满足了人们就医和保健的相关需求(广义的“病”);人死之后,中国也有发达的市场化殡葬服务来满足人们对于“处理后事”的需求(广义的“死”)。唯独“老”这一点,目前市场化程度明显偏弱。中国老百姓更倾向于居家养老,在家庭内部获得一系列养老服务,而不是以市场化的手段满足养老需求。随着中国社会老龄化的程度不断加深,我们必须加大力度提供针对“老”的市场化服务。这对中国经济进一步发展和市场化程度的进一步提升都有重要意义。信托养老等新型市场化的养老方式就是这个方向极有意义的尝试。这样的尝试不仅为国人养老提供了更多市场化的选择,也是中国养老事业的巨大进步。

*本文根据《养老信托和信托养老白皮书》改写,如需转载请联系授权并注明出处。编辑:潘琦。