艺术品定价的秘密

导语

艺术品的市场价格很大程度取决于它的美学价值,但归根到底其价格是由交易行为决定,并随着经济、地域、来源市场、艺术家等多方因素而改变。

“只要有人愿意花一笔钱买一件东西,那件东西就有那笔钱的价值。”

——普布里乌斯·西鲁斯(Publius Syrus,约公元前一世纪)

艺术品的交易并不像股票有每日净值(daily net asset value),也不像一般商品能依成本定出一个公定价,尤其是那些不可复制的艺术品,每件都是独一无二(one of a kind),因各种条件而有不同的身价。只要有人出价,有人愿意买单,都可能为一件艺术品缔造新的成交纪录和新的市场价格。

一件艺术品的价格如果仅以使用的画布、颜料等材料的成本来定价,那么毕加索(Pablo Picasso)的画作永远卖不到破亿美元。艺术品之所以能高价出售,主要在于它的特殊属性,即原创性(originality)和独一无二的特性。这些特殊属性塑造了一件艺术品的美学价值(aesthetic value),而一件艺术品的美学价值主宰着它的市场价格。在《牛津英语字典》(Oxford English Dictionary)里,把这种“价值”定义为“可以作为对等交换的一种金钱交易模式”,但以美学价值为基础的对等交换却显得抽象且不着边际。我们不否认审美是主观的,不同地域、不同民族、不同文化背景,甚至不同年龄层的人,都有不同的审美观,但这里所讲述的美学价值却不仅是审美观。艺术品的美学价值固有一套由来已久的机制,从产生亚里士多德的美学观的古希腊时期至21世纪的两千多年里,艺术潮流随着时间的推移慢慢演进。一种时代风格的确立影响着下一个时代风格的出现;或在同一时间不同地域并存着不同的时代风格,但它们却互为影响。在史学家尚无法介入正在发生的艺术潮流时,批评家便主导着艺术品的诠释和评论。当这些诠释和评论被广泛接受和引用时,便形成一套理论基础,而这套理论基础便成了日后史学家书写艺术史的根据。与此同时,这些出类拔萃、引起批评家关注的艺术家最终在艺术史上有了定位,其作品便被赋予一定程度的美学价值。美学价值高的作品,市场价格就有被推高的可能。当然也有些美学价值高的作品,往往叫好不叫座,像杜尚(Marcel Duchamp)的“现成品”(readymade),其前卫和另类的创作观念,影响了它之后半个世纪对艺术史的书写,但现成品的特殊属性,很难在市场上形成收藏家的竞价。如杜尚的代表作《泉》(Fountain,见图 1),一个他签了假名的小便池,只会流向以现代艺术为馆藏方向的美术馆。

图1 杜尚 《泉》 现成品 1917年

如从市场的角度来检视美学价值,在市场上能高价成交的艺术品一定具有较高的美学价值,其艺术家也一定具有在艺术史上的定位;而不具美学价值或无艺术史定位的艺术品,排除恶性炒作的可能,很难在市场上制造高成交价。其实成交价的高低,除了上述的美学价值外,当然还有其他种种主客观的因素,但产生一件艺术品价格的关键,仍是透过最简单的交易行为:买和卖。

要能达成买和卖,就需有卖家提供作品出售,有买家愿意接受交易条件而购买。卖家总想逢高卖出,买家总想逢低买进,所以买卖双方要能达成交易,就得找到对的进场位置,时机要对(买家市场 vs.卖家市场)、地域要对(全球市场 vs.区域市场)、取得的来源要对(一级市场 vs.二级市场 vs.私洽市场)、选择的艺术家要对(在世艺术家vs.已逝艺术家)和选择的作品要对(美学价值 vs.市场价格)。这些位置对了,买家才能以市场的合理价买到心仪的作品,而卖家也才愿意出售手里的藏品,再将取得的利润用来购买下一件艺术品,进一步丰富和完善自己的收藏或投资规划。

时机要对:买家市场和卖家市场对比

艺术品是主体经济下次文化的产物,随着主体经济的波动,艺术市场也会跟着变化。经济繁荣时期,艺术市场的表现亮眼,艺术品的交易价格也会水涨船高,这往往是高价出售艺术品的好时机,是为卖家市场(seller’s market);反之,经济不景气时,想抛售艺术品变现的人多了,艺术品的价格自然下跌,无疑是低价收购的好时机,是为买家市场(buyer’s market)。2008年9月15日,雷曼兄弟(Lehman Brothers)申请破产,其6,130亿美元的债务规模创下美国历史上最大金额的破产案,瞬间刮起全球金融风暴,引发一股艺术品的抛售潮,虽然大师级的经典代表作能抗跌,但原本单价偏低的艺术品则相形见绌,甚者交易价格几乎砍半或者根本乏人问津,这种现象尤其体现在不少中国当代艺术品的价格上。

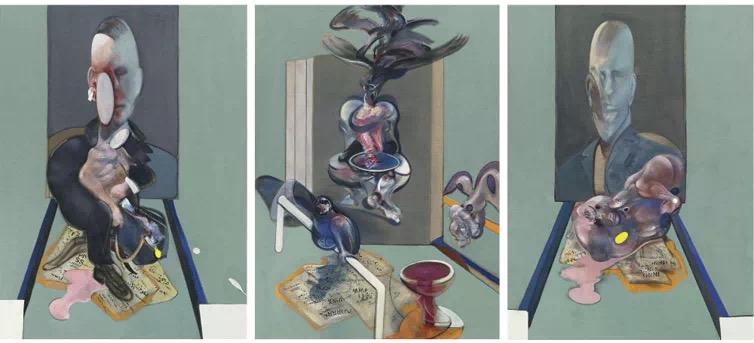

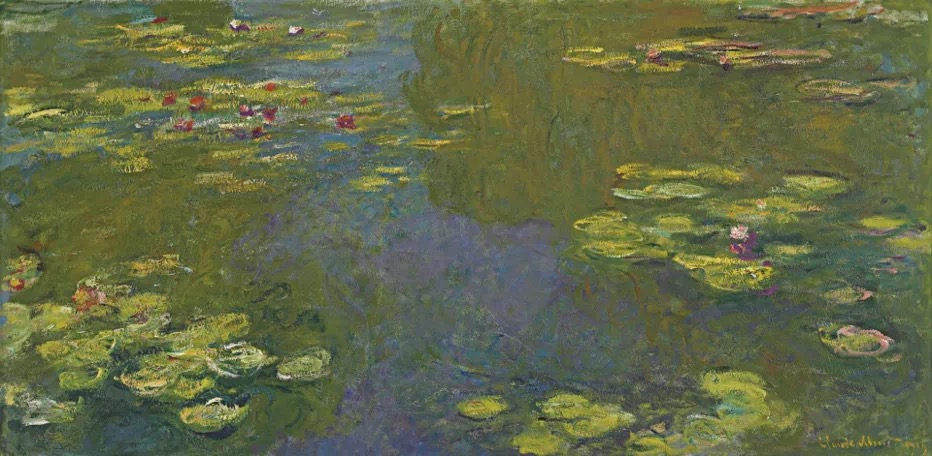

值得一提的是,在金融风暴将至的2008年五六月份,分别在纽约的苏富比(Sotheby’s) 和佳士得(Christie’s)拍卖公司拍出了8,000多万美元的作品。在纽约苏比富拍出的是弗朗西斯·培根(Francis Bacon)作于1976年的《三联作》(Triptych,见图 2),以8,630万美元落槌,成为当时在世艺术家作品的最高成交价;而在纽约佳士得拍出的是莫奈(Claude Monet)作于1919年的《睡莲》(Le Bassin aux Nymphéas,见图 3),也以8,050万美元售出,是莫奈同主题作品的第二高价。这两件作品都可算是艺术家的经典代表作,虽然离金融风暴真正来袭还有三四个月的时间,但当时整体经济已是风雨飘摇,大多数人急于守住现金,却仍抵挡不住藏家的铁血热忱,猛砸重金就为趁机丰富自己的收藏,因为很多经典的代表作,也只有在经济动荡之时才会再度现身市场。美国经济在2009年的金融海啸冲刷下逐步走向泡沫破灭,政府出台振兴方案及时援救了摇摇欲坠的Citigroup和AIG(American International Group)。2010年5月,当全球经济尚待复苏之际,纽约佳士得的春拍便传来捷报,毕加索作于1932年的《裸体、绿叶和半身像》(Nude, Green Leaves and Bust,见图 4),竟以10,650万美元的高价成交,印证了经典代表作的价格能在金融海啸里坚挺不倒,甚至比盛世更上一层楼。这主要是拜他们的美学价值和艺术史的定位之赐,无法以一般的买家市场和卖家市场的定律来评论,毕竟在乱世里还能花得起这么大笔钱,又深具艺术品味的人,绝非等闲之辈,这种逆势操盘的举措也只能让一般人望尘莫及。

图2 弗朗西斯·培根 《三联作》 油彩和粉彩、画布 198×147.5cm(×3) 1976年

注:此画于2008年的纽约苏富比当代艺术春拍上,以8,630万美元拍出。

图3 莫奈 《睡莲》 油彩、画布 100×300cm 1919年

注:此画于2008年的纽约佳士得春拍上,以8,050万美元售出。

图4 毕加索 《裸体、绿叶和半身像》 油彩、画布 162×130 cm 1932年

注:此画于2010年的纽约佳士得春拍上,以10, 650万美元成交。

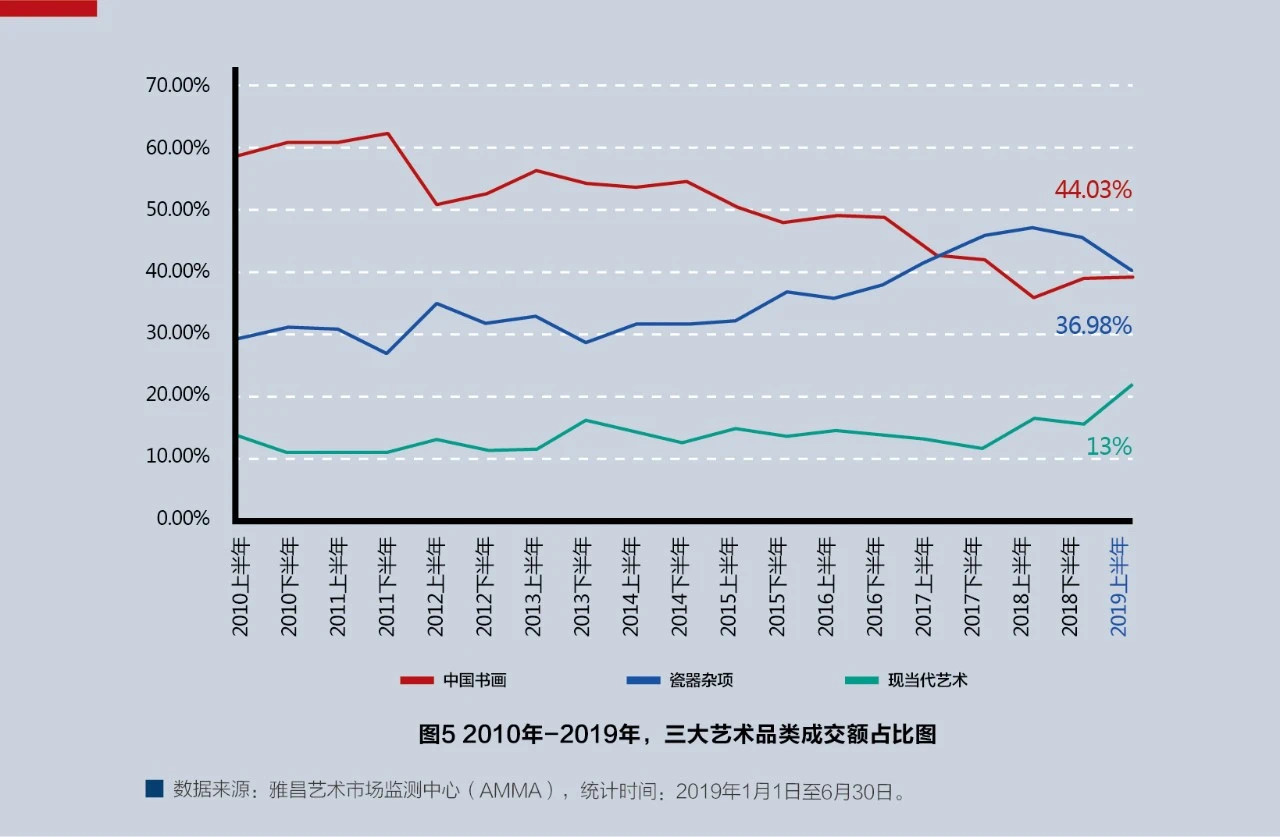

虽然市场供需影响了买家市场和卖家市场的形成时机,但有时不同品类和特定艺术家的作品也会造成买家市场和卖家市场的出现。例如,中国三大艺术品类:书画、现当代艺术和瓷器杂项,就会随着市场资金链的转移产生变动(见图 5)。2010—2016年,中国书画的市场占比一直居高不下,但从2017年开始下滑,取而代之的是瓷器杂项的成长。截至2019年上半年,瓷器杂项约占44.03%的市场份额,书画下滑至36.98%,代表进场资金从书画转向瓷杂,瓷杂成为另一波的卖家市场。这其中,现当代艺术的市场占比最低,从2015年便开始下滑,直至2017年下半年才逐步回升,但回升曲度有限,至2019年上半年也才占市场的13%。而后当瓷杂和古书画遭遇数量和质量上的瓶颈时,部分资金便会再转回现当代艺术,未来价格仍有回温的可能,如适时挑选艺术史已有定位的经典代表作,逢低买进,也不失为买家市场的软操作。

而这种买家市场和卖家市场也会发生在某些特定艺术家或特定作品的身上。譬如奈良美智(Yoshitomo Nara)作于2000年的《背后藏刀的小孩》(Knife Behind Back,见图6),在2019年的香港苏富比拍卖会上,破天荒以近2500万美元拍出,破了它之前445万美元的最高成交纪录。一时间,市场刮起了奈良风,尤以亚洲为甚,奈良的纸上作品、公仔,甚至笔记本里的草稿或插图,都引起了一波又一波抢购热潮,把十年不见新作的奈良美智重新捧上了天,手上握有作品的卖家更是趁机哄抬价格出售,奈良的卖家市场由此形成。而一些国际知名画廊,有时也会以饥饿营销手法来制造所代理艺术家的卖家市场,因独家代理,市场被垄断,先让大收藏家和名人进场收购,挑动市场敏感的神经和媒体的关注力,再以缩量的策略造成一画难求的假象,一旦需求大供给少,价格必然上涨。然而,大部分的新兴艺术家,因艺术生涯尚在发展阶段,史学家还来不及对艺术家的成就盖棺论定,如有兴趣购藏此类作品,还是得多方评估,包括对艺术家创作脉络的了解、每个作品风格期的特色、画廊与艺术家的代理或合作方式、作品被收藏和展览的状况,还有艺评家对作品的评价或报章杂志的专文论述,甚至不吝与其他收藏家交换意见,从而建立起对特定新兴艺术家的研究方法,有了专业且独到的判断力后,就不会迷失在人云亦云的市场营销手法里。

图6 奈良美智 《背后藏刀的小孩》 丙烯、画布 92.1×81.9cm 2000年

注:此画于2019年的香港苏富比秋拍上,以近2,500万美元拍出。

地域要对:区域市场和全球市场对比

区域市场(regional market)顾名思义是专指某一地区的市场,往往以地理环境作区隔,如中国市场、日本市场,或以更大的地理区域来区分,如亚洲市场、欧美市场;而所谓的全球市场(global market)至少涵盖两个或以上的区域市场。一般而言,区域市场小,价格较容易操作,但市场容易饱和,作品不易流动;但有些区域市场的内需却大到足以支撑整个市场,或者整个艺术流派的发展和艺术史的书写有其独特性和不可取代性,甚至能影响或引导全球的艺术潮流,比如中国和美国的艺术市场便是鲜明的例子,但两者的命运却大不同。

中华文化历五千年的发展,自是形成一套独特的文化底蕴和审美观。举凡水墨、书画、陶瓷、家具、文房杂项,皆具足了中国特色,有不可取代性,且一脉相承,尽显不同朝代的文化精髓,更成就了每个王朝鲜明的时代风格。其间虽经历无数的战火摧残,但这些千年不朽的文化,早已融入中国人的日常生活中。改革开放四十多年以来,人们更加注重精神层面的追求,艺术品的收藏便成了品味的代表与文化的象征。再者,中国的水墨、书画、陶瓷、家具和文房杂项,带着强烈的民族特征和地域性,缺乏此种文化背景之人,实难理解欣赏,遑论介入收藏,其中除了陶瓷、家具和一些杂项外,其余品项很少见于西方的艺术品交易市场。所以当中国人有了足够财力,便开始买回当年被掠夺或流失在海外的文物,国家更拨专款力行“古物回流政策”,这些举措都直接或间接刺激了国内艺术交易市场的发展。其中,张大千的泼彩作品《爱痕湖》(见图 7) 在2010年以破亿元人民币成交后,让艺术市场喊出了“亿元时代”的来临。早在2008年,张晓刚的《血缘:大家庭3号》在香港拍出近550万美元,中国人再度接手了曾为西方人追捧的中国当代艺术,加上“肥水不落外人田”的观念,大笔流动资金涌入了艺术市场。为了短期获利,一级市场联手二级市场炒作,艺术家也透过藏家和拍场哄抬价格。2014年,张晓刚的《血缘:大家庭3号》再度上了香港苏富比的拍场,且以1,070万美元落槌,创下了张晓刚个人艺术生涯的最高成交价,但也引发了中国当代艺术市场泡沫化的隐忧。一时间,场外的资金开始观望,已进场的资金嗅到危机,也都纷纷撤离,而市场上几十亿元人民币的艺术基金遑论获利,连砍价抛售作品退出都难,各省的文化产权交易所(文交所)也因操作不当,致全国100多家文交所被迫停牌交易,一场以投资为导向的中国当代艺术市场随之应声倒地。从2015年起,市场刮起了阵阵秋风,一时落叶满地, 还来不及备好棉袄,转眼已入寒冬。之后更是雪上加霜。先是尤伦斯基金会(UCCA)多次抛售手中的中国当代艺术藏品,接着海外最大的中国当代艺术收藏者英国的查尔斯·萨奇(Charles Saatchi)也开始抛售手里的作品,加上艺术家的抄袭事件、北京佩斯(Pace)撤离中国等效应,最后中国市场几乎成了一个不折不扣的区域市场。

图7 张大千 《爱痕湖》 泼彩、绢本 76×264cm 1968年

注:此作于2010年的中国嘉德拍卖会上,以1.008亿元人民币的价格创造了当时中国近现代书画拍卖的世界纪录。

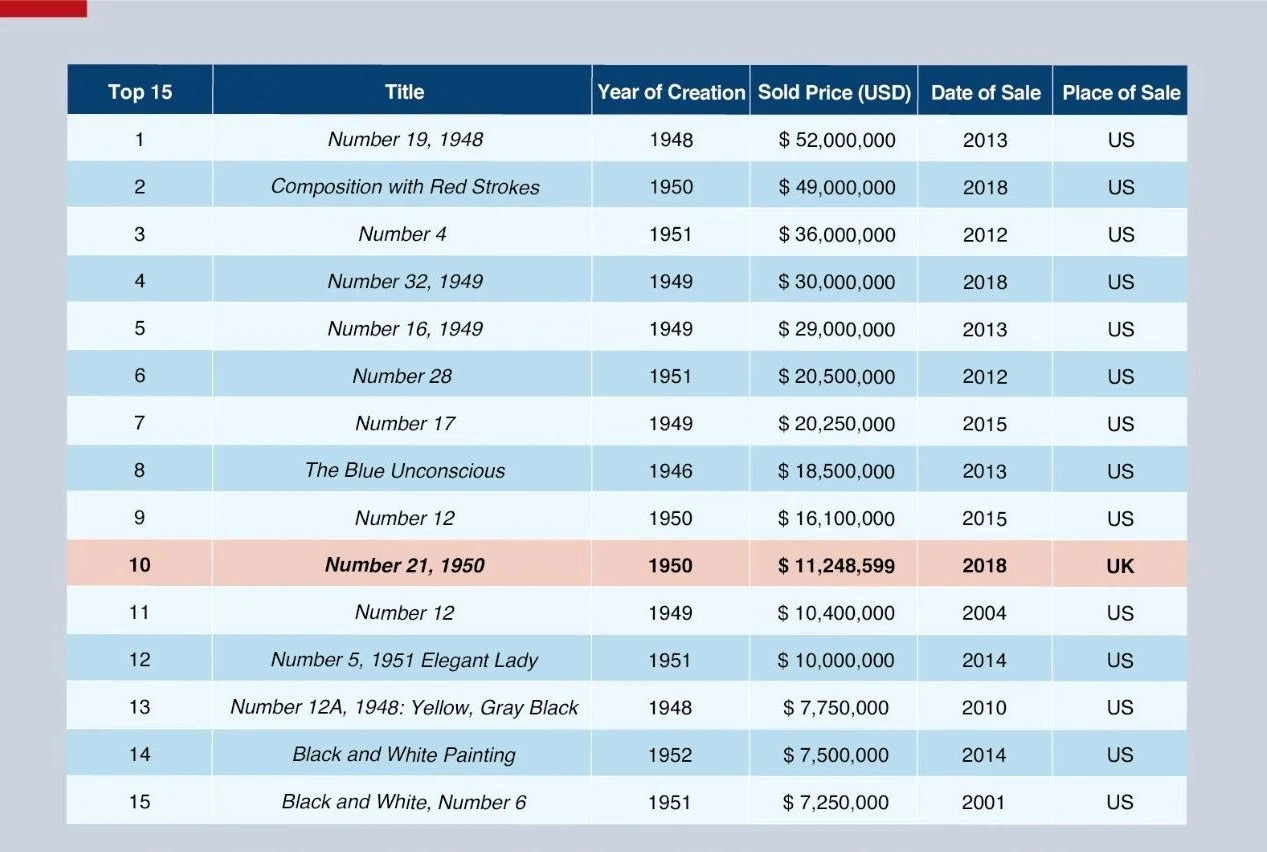

反观美国这个短短二百多年历史的国家,第二次世界大战结束后才在欧美艺术发展中执牛耳。第二次世界大战前,西方艺术的发展重心仍以欧洲为主,从文艺复兴至20世纪前半个世纪的现代艺术(Modern Art),一直不见美国的身影。直至第二次世界大战结束,欧洲沦为焦土,百废待兴,美国虽然也是参战国,但本土未受到战火的摧残,于是在政治稳定和经济繁荣的优势下,趁势拓展它的文化之路。在艺术的表现上,受到当年逃避欧陆战火、远渡重洋来到纽约的超现实主义(Surrealism)画家的影响,加之美国人崇尚的自由主义,发展出所谓的美国抽象表现主义(Abstract Expressionism),紧接着是以流行文化挂帅的波普艺术(Pop Art)。但深究其艺术市场的买家结构,不难发现这个以移民为主的国家,本身就具备足够的内需市场和经济条件,艺术品买家的目标并不局限于本土艺术,其范围扩及全球的艺术品项。单是纽约苏富比和佳士得的专拍,在欧美艺术之外,还包括了中国、日本、印度等地的艺术品交易。但有趣的是,在美国本土发扬光大的抽象表现主义和波普艺术,并不受欧洲收藏家的青睐。如以美国“行动画派”(Action Painting)的杰克逊·波洛克(Jackson Pollock)为例,他的前15件高价成交的作品,只有一件成交于英国(见图 8),而波普艺术的代表人物安迪·沃霍尔(Andy Warhol)前15件高价成交的作品,都在美国成交(见图 9)。即使这些纯种美国艺术不受其他国家买家的青睐,庞大的内需市场和足够的经济条件,仍足以撑起它的区域市场。加上艺术投资的观念并不盛行于美国,艺术品仍以欣赏和收藏为主,且市场的交易机制已行之百年有余,辅以完整的法规和税制,可以有效控制人为炒作的风险。单是美国几个大家族几代以来的收藏,就足以撑起美国艺术市场的半边天,其中有洛克斐勒(Rockefeller)、古根汉(Guggenheim)、惠特尼(Whitney)、巴恩斯(Barnes)、布洛德(Broad)等家族。而这些家族也都捐出几代的收藏成立自家的美术馆,把个人的资产转为公共财产,委由专业机构管理、保存和展示这些藏品,世人才有机会亲睹名家风采。美国市场的艺术品交易包罗万象且广纳百川,买家实力雄厚,在地理环境上,虽是一个区域市场,实则是全球艺术品的交易中心,其买家的喜好,更牵动着全球的收藏脉动和品位。

图8 美国行动画派艺术家杰克逊 · 波洛克前15高价拍卖成交作品,只有一件在英国成交,欧洲藏家普遍不青睐美国抽象表现主义和波普艺术的作品。

图9 美国波普艺术家安迪·沃霍尔前15高价拍卖成交作品,全在美国成交,可见波普艺术不受欧洲收藏家的青睞。

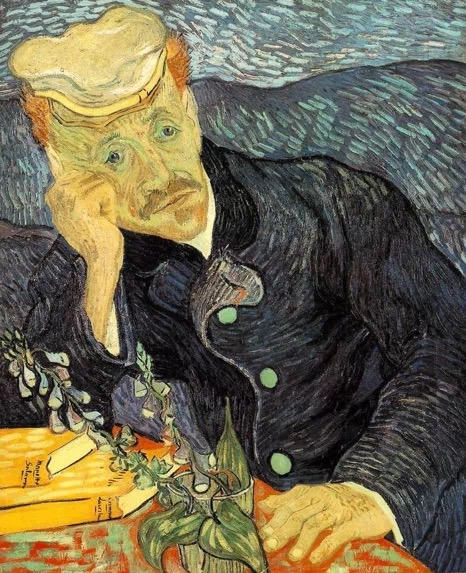

几个世纪以来,最受全球收藏家青睐的艺术潮流,非印象派(Impressionism)莫属。直至今日,尚有不少欧美藏家、亚洲藏家、中东的王室竞藏流到市场上的印象派经典作品。最初日本人因自己的浮世绘(Ukiyo-e)影响了印象派的画风,从1980年代末起便一窝蜂高价竞标印象派的作品。其中安田火灾海上保险的会长后藤康男(Yasuo Goto)于1987年在伦敦佳士得的拍卖会上,以近4,000万美元标得凡·高(Vincent van Gogh) 的《花瓶里的十四朵向日葵》(Still Life: Vase with Fifteen Sunflowers,见图 10),之后此画还被质疑是伪作;而纸业大亨齐藤了英(Ryoei Saito)在1990年更以 8,250万美元(约今日16,100万美元)拍下了凡·高的《嘉舍医生肖像》(Portrait of Dr. Gachet,见图 11)。时至今日,这两件当年高价成交的印象派作品,仍让人津津乐道。历时二十几年的竞夺,大部分印象派的经典之作,或是进了全球各大美术馆,或是被基金会所收藏,或流入私人藏家之手,少有机会再现身市场。即使有些作品因“3D”(离婚divorce, 负债debt, 死亡death)而流入市场,其要价也都不菲,中东的卡塔尔王室便是此中后起之秀,不惜砸重金于 2011 年以 25,000万美元购入塞尚的《玩牌的人》(The Card Players,见图 12),2014 年又以 21,000万美元购入高更的塔希提岛时期作品《你何时要结婚》(When Will You Marry? ,见图 13)。印象派的经典之作,因艺术家皆已作古,不会再有产量,因稀缺而奇货可居,加上艺术史家也已经为其成就作了定位,美学价值呼应了市场价格,一旦有作品流入市场,就只有一个全球市场的价格,不会因为在欧洲买还是在亚洲卖,而产生区域市场的价差。

图10 凡高 《花瓶里的十四朵向日葵》 油彩、画布 100×76cm 1889年

图11 凡高 《嘉舍医生肖像》 油彩、画布 67×56cm 1890年

图12 塞尚 《玩牌的人》 油彩、画布 97x130cm 1894—1895年

注:此画于2011年以25,000万美元为卡塔尔尔皇室所购藏。

图13 高更 《你何时要结婚》 101x77cm 1892年

注:此画于2014年以21,000万美元为卡塔尔尔皇室所购藏。

一般而言,一位艺术家的作品如能在两个不同属性的区域市场被买卖,且可清楚辨识它的市场区块,便可被视为具有全球市场实力的艺术家,这些艺术家通常具国际声名,且吸引来自各地的买家和卖家。区域市场着眼于当地艺术家作品的买卖,是一封闭市场;而全球市场放眼国际,是一开放性市场。透过两者不同的供需,便会产生价差。在全球市场占有一席之地的艺术家,其全球市场的价位必定会带动其区域市场的价位,但在区域市场的价位尚未与全球市场的价位持平之际, 就会产生价差。譬如,早期中国当代艺术在纽约拍场创下的价格远高于中国内地市场的价格,吸引了大批欧美画商涌入中国竞购中国当代艺术家的作品,以赚取价差。不到两年的时间,中国当代艺术的区域价格不但与全球市场价格持平,并很快超越,又让那些手里握有中国当代艺术品的欧美画廊,把作品回售给中国人。

这种以全球市场带动区域市场价格的操作模式,唯中国当代艺术市场的例子最引人讨论。以往,艺术家必须在区域市场占有一席之地后,才有进军全球市场的本钱,但中国当代艺术市场的发展路径,却打破了这种迷思。而有些艺术家也会因在不同区域市场的知名度和接受度产生价差,赵无极便是一例。赵无极于 1948 年负笈法国,穷尽一生都在法国生活和创作,也曾获颁骑士勋章,肯定了他的艺术成就,但其作品的价格在欧洲一直不见起色,一般欧洲藏家对他的作品也认识不深,其艺术史的定位也不及法国抽象画派大师乔治·马修(Georges Mathieu)和皮耶·苏拉吉(Pierre Soulages)。但近几年,赵无极的作品在亚洲的价格却如日中天,连马修和苏拉吉的作品都望尘莫及,而此一现象是否违背了之前所说的市场价格基奠于美学价值的定律?究其原因,只是东西方的文化情结和审美观的不同而已。抽象的形式是西方的产物,在赵无极的手里融入浓浓的中国水墨技法,形式虽是抽象,却少不了东方的人文底蕴,西方人欣赏不了,价格自然上不来;中国人却把赵无极视为瑰宝,在市场上力推,加上后来居上的经济实力,短短几年内把赵无极作品的价格推上了天。他的一件大尺幅作品《1985 年6月至10月》(见图 14)于 2018 年在香港以 5,700 多万美元拍出,此高价足以媲美许多印象派和现代艺术大师的作品价格。但在法国的拍场里,并没因为亚洲连连拍出的高价而调高赵无极作品的上拍预估价,造成许多亚洲买家亲至法国和欧洲其他国家竞拍淘宝,区域市场的价差于焉产生。就像以画猫和女人见长的留法日本艺术家藤田嗣治(Tsuguharu Foujita),在法国虽大受欢迎,其作品的高价也只有亚洲人买单,例子之多,不胜枚举。

图14 赵无极 《1985年6月至10月》 280×1000cm 1985年

注:此画于2018年在香港以5,700多万美元拍出,成为赵无极最高价成交作品。

来源要对:一级市场、二级市场和私洽市场对比

艺术市场里的一级市场(primary market)指的是画廊,二级市场(secondary market)指的是拍卖公司。一级市场和二级市场之外,还有私下穿梭于买卖双方之间的艺术品交易市场,称之为私洽市场(private dealing)。现在拍卖公司内部也设有私洽部门,专门处理不愿上拍曝光的作品。

画廊一般代理在世艺术家的作品,当然也有些画廊专做二级市场,或穿梭于一级和二级市场之间。在世艺术家就其市场上的表现又可区分为新兴艺术家(emerging artist)、被代理的艺术家(emerged artist)、已成名艺术家(established artist)和高知名度艺术家(well-established artist)。新兴艺术家一旦被画廊代理,便依约进入代理体制,一般分独家代理和展览合作。被独家代理的艺术家,在签约年限内,会定期在画廊举办个展或群展,甚至有机会被画廊引介到所参展的艺术博览会上。而仅为展览合作的艺术家,条件相对宽松,双方无长期或特定的承诺,主要以作品的销售为合作目的。当被代理艺术家的作品逐步上拍,奠定了公开市场的成交价,获得画廊以外更多的藏家关注后,便可被视为已成名艺术家;当已成名艺术家由区域市场变成全球市场的艺术家,加上艺评家的肯定、全球重要美术馆的邀展,那就可被视为高知名度的艺术家。

一级市场的价格

新兴艺术家一旦被独家代理后,作品的价格由代理画廊全权制定,一般会有三种不同的定价方法:绝对性价格、相对性价格和策略性价格。

绝对性价格:也就是一口价或不二价。全球知名画廊一般采绝对性的定价方法,除了自身品牌的强势外,也可防止所代理的艺术家作品价格被恶性炒作,避免戕害艺术家日后的发展空间,因为定价权一手在握,没有价差,作品在上拍前难被炒作。但所代理的艺术家作品一旦上拍,很难遏止有心人士的炒作,尤其手中握有同一艺术家大量作品的藏家,有可能会将价格炒高使自己的收藏获利,但因价格炒高后远远超过艺术家在相对市场上应有的价格,便会产生虚价,使真正的买家因价格过高而裹足不前,阻碍了艺术家往后的发展。所以欧美大品牌的画廊往往不仅坚持作品的绝对性价格,往往还外加转卖条款(resale agreement),严格限制买家在一定时日内不得擅自将作品送拍,如有转卖的意愿,画廊有优先回购权,以此来控管价格,保护艺术家,也保护画廊的收藏家,扮演好一级市场的角色。

相对性价格:又称为比较性价格。采用此定价措施,画廊必须先掌握两种不同的比较性价格:1) 与艺术家同一时期、媒材、主题、风格和尺寸的作品价格做比较;2)与艺术家同一时期、相同媒材、类似主题、风格和尺寸的其他艺术家作品价格做比较。这种定价策略是知己知彼、百战百胜的不二法门。先跟艺术家自己同时期、媒材、主题、风格和尺寸的作品比较,依作品表现的优劣来确定价格的高低,让收藏家从价格的高低来分辨作品的优劣,之后也能在同一艺术家先后不同风格期的作品中再分出价格的高低;而跟同时期、媒材,类似主题、风格和尺寸的其他艺术家比较,不仅能在相同的比较基础上分出与其他艺术家在作品表现上的差异性,更能让买家接受因这等差异产生的不同价格。一枝独秀, 或“王婆卖瓜,自卖自夸”,皆非最好的营销手法,唯有透过同一基础的比较,满足买家货比三家不吃亏的心态,才能稳操胜券。

策略性价格:也就是策略性的高定价或低定价,是一种心理层面的运作。在比较过同一时期、区域市场、媒材,类似主题、风格和尺寸的其他艺术家作品后,有些画廊会采取薄利多销的低价策略来吸引买气,但在作品质量精且量控得宜的条件下,逐渐缩减作品的可取得性,换句话说,作品好又便宜,但不易买到,待市场需求增高到一定程度后,再提高售价释出手里的作品,替艺术家奠定新的市场价位,避开与其他艺术家同质、同价的恶性竞争。

二级市场的价格

一级市场的这三种定价方法也同样适用于二级市场,二级市场除了拍卖外,有些画廊也经营二级市场,就是不代理艺术家,专做在世艺术家作品的二手交易,或买卖已逝艺术家的作品。

绝对性价格:通常用于绝世珍稀的作品。如毕加索立体派时期的油画,可遇不可求,因为此时期的作品量少,经典之作早已成为美术馆的永久馆藏,或落入基金会和私人藏家之手,再次现身市场的机会微乎其微,一旦现身,形同无价,即无从定价;如上拍,在拍卖图录上往往标记为“估价待询”(estimate on request),成交与否往往取决于买卖双方对作品价格的期待值,价格虽没上限,只要双方的期待值接近,“郎有情、妹有意”,卖家肯出手、买家愿意接手,绝世珍稀便有易主的机会。以维也纳艺术家克林姆(Gustav Klimt)作于1907年的《包尔夫人肖像I》(Portrait of Adele Bloch-Bauer I,见图 15)为例,该作品颠沛流离,于第二次世界大战期间被纳粹掠夺,归还原主人后又因遗产官司缠连诉讼,最后辗转流入美国,2006年由雅诗兰黛化妆品(Estee Lauder)少东雷诺·兰黛(Ronald Lauder)以 13,500 万美元从包尔夫人丈夫的外甥女玛丽亚·沃特曼(Maria Altmann)处购得,成为当时全球第三高价的作品。克林姆往往得花上三四年才完成一张作品,并非多产的艺术家,加上存世作品不多,仅存作品大多是当年王公贵族和巨商富贾委托创作之作,一旦被肖像当事人收藏,往往传于后人,很少流落外人之手。所以此类作品一旦现身市场,往往没议价空间,价格绝对,甚至有钱还买不到,得要有足够的社会地位和身份,才有机会取得此类作品,这种价格便称为绝对性价格。

图15 克林姆《包尔夫人肖像I》 油彩、银箔、金箔 / 帆布 138×138cm 1907年

相对性价格:二级市场对已逝艺术家作品的估价也都采相对性价格。但所采用的比较方法,一般与艺术家同一时期、媒材、主题、风格和尺寸的作品价格做比较。譬如想要得知安迪·沃霍尔(Andy Warhol)作于 1967 年的版画《玛丽莲·梦露》(Marilyn Monroe) 的价格,可比较艺术家同时期(或同一创作年代)、主题、系列、版数(250 版或 AP 50 版)、尺寸(91.4 ×91.4cm)近两三年的拍卖记录,再比较经营二级市场的画商价格,就可得出一个价格区间。这种比较基础缺一不可,如仅比较同艺术家、主题、尺寸的作品,忽略创作的年代, 得出的价格,有时的差距会判若云泥。譬如安迪·沃霍尔作于 1962 年和 1986 年的《四个玛丽莲·梦露》(Four Marilyns)丙烯丝网画布作品(见图 16),虽同一主题,但创作年代不同,1962 年可是波普的黄金时期,时隔 24 年,安迪·沃霍尔再次选择了相同主题,只改变了画面的套色,加上 1980 年代的波普已日落西山,所以两张作品的价差可谓十万八千里,1962 年的那张可要价 3400 万美元,而1986 年的那张就只值 426 万美元,可见创作年代作为一项比价基础的重要性。

如一件作品曾被重要收藏家或著名机构收藏过(provenance)、被知名美术馆展出过(exhibition)、被权威报章杂志或举足轻重的学者和艺评家书写或讨论过(publication),都可替作品的价格增加不少筹码。一般而言,类似安迪·沃霍尔这类艺术家的作品,因艺术家已作古,加上大部分的作品已被身后所成立的基金会(The Andy Warhol Foundation for the Visual Arts) 和美术馆(The Andy Warhol Museum)所收藏,往往没有一级市场的代理商,所以经营此类艺术家的画商,大都得从拍场取得此类作品,再依市场上的供需加上至少两成的利润,即作品的要价(asking price)。

策略性价格:艺术品的买卖,有一种不通过画廊,也不通过拍卖的交易方式,那就是私洽(private dealing),主要的考虑就是避免作品在公开市场上曝光。一般而言,透过私洽的交易,必须有个中间人撮合买卖双方,如涉及大笔金额和跨国的交易,买家和卖家都会委由律师来处理买卖合同的签订、跨国资金的汇款和作品拥有权(ownership)的转让等法律程序,以确保交易的合法性和保障买卖双方的权益。欧美的一些大收藏家、名门贵族都喜以私洽的方式来进行艺术品的买卖, 尤其当这些人遇到 “3D”状况时,就会以此私密的方式来处理手里的艺术收藏;名门贵族的成员离婚,就有赡养费和家产分配的需要;大藏家或企业负债了,就得卖艺术品纾困;家族长辈过世了,晚辈分遗产,不想保留艺术传承的,就会选择卖掉家族的收藏,除了不想曝光外,还有税务上(如遗产税、赠与税)的考虑,所以一般不会选择把手里的艺术品上拍;即使拍卖也不是马上可以进行,得等到春拍或秋拍,有时缓不济急;即使上拍,也不能保证每件作品都能卖走,如顺利成交,还得支付拍卖公司佣金,利润所得还得缴所得税,所以私洽的交易方式就更适合来处理这些人的特殊需求。而这种私洽的交易方式,卖家对艺术品的定价,往往会采用策略性的价格,也就是策略性的高定价或低定价。如采取高定价的策略,可清楚锁定金字塔顶端的买家,营造奇货可居的景象;如采取低定价的策略,不外乎是想借此吸引更多金字塔底层的买家,刺激买气。其实这种高低定价的策略,就是拍卖的估价手法,每件拍品都有最低和最高预估价,但拍卖在无委托竞拍价(absentee bid)的情况下,一般会从低于最低预估价的价格起拍,如果拍品没设底价(reserve price),就有可能以低于最低预估价的价格得标。但私洽的中间商,需面对画廊和拍卖公司的竞争,往往会把价格定得跟画廊价和艺术家同系列作品过往的拍卖价不相上下,少了画廊的提成(mark up)或是拍卖公司的佣金,私洽的价格还是颇具竞争力,更能吸引不愿曝光的买家和卖家。但考虑到私洽交易的风险,尤其涉及大笔资金的国际汇款,如双方没有代表的律师介入,难免有纠纷产生,所以拍卖公司也纷纷成立私洽部门, 用以服务那些有特殊考虑和需求的买家和卖家,毕竟对买家和卖家而言,一家拍卖公司的客户资源、资金规模、作业程序、风险管控都比一个中间商来得可被信赖。

艺术家要对:在世艺术家和已逝艺术家对比

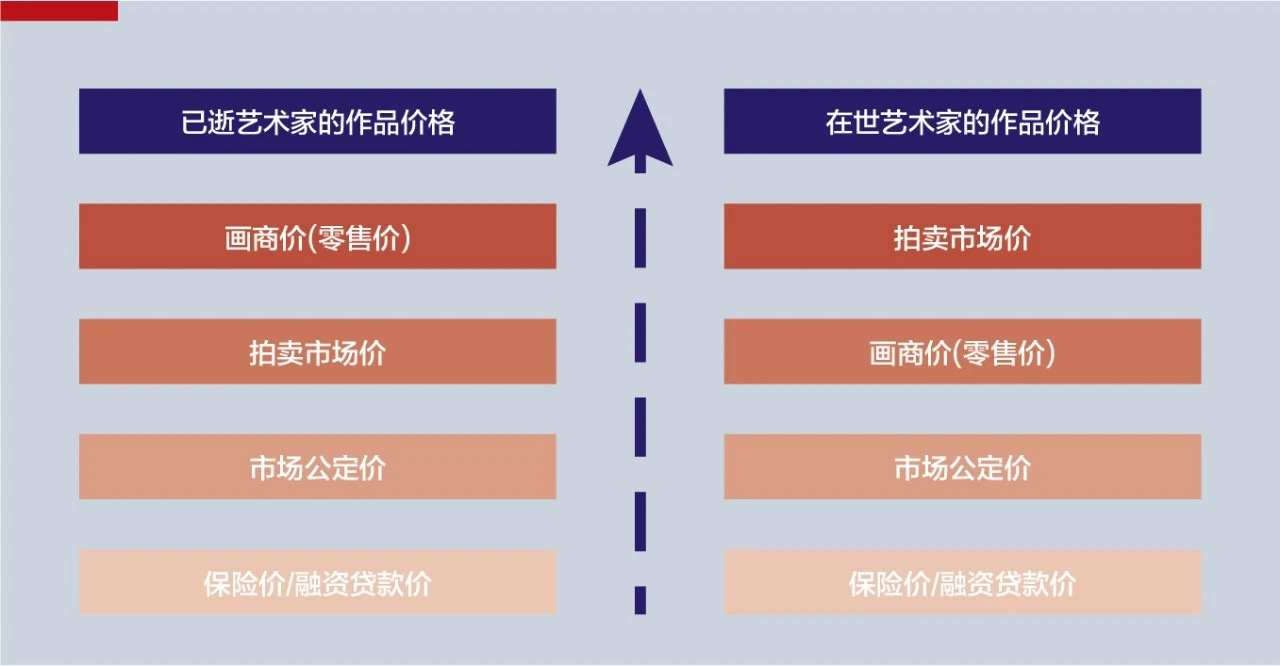

在世艺术家和已逝艺术家的定价方式,因作品取得的方式不同而有不同的定价考虑(见图 17)。在世艺术家通常由画廊代理,画廊在推介一个新艺术家时,会采取之前讨论过的一级市场的定价策略,当然还得搭配一些营销手段。一般而言,代理画廊在帮艺术家举办第一次个展时,会先帮艺术家的作品定出一个价格,譬如说 5,000 元,第二次办展时,画廊就会适时调价至7,000元,然后10,000元,且跟买家签订转卖条款,待调涨三次价格后,为了巩固先前以不同价格购入作品的买家信心,画廊会安排作品上拍,且会用略高于10,000元的护盘价买回,艺术家一旦有了公开成交价,就会逐渐打开知名度;之后,画廊再进行几次护盘,逐次把价格推高,引起愈来愈多外围买家的关注,这些外围买家知道,当下的画廊价一定低于拍卖价,所以会转向画廊购买,但此时画廊停止对外销售作品,逼得那些想买作品的外围买家,只能去拍场竞标,画廊再说服当时以5,000 或7,000 买入作品的藏家,要他们抛售部分手里的作品上拍,不但能赚点钱再购入艺术家更好的作品,也让那些不得其门而入的外围买家能从拍卖上买到作品,画廊也借此拓展它的藏家群,所以当画廊的藏家愿意出售手里的作品上拍,外围的买家也愿意以较高的价格接手,有卖有买,画廊就不用再护盘,流动性有了,该艺术家的市场自然就形成了。所以,在世艺术家的价格,一般拍卖场上最高,其次才是画廊价,画廊代理艺术家当然有成本,所以要有利润才能生存,如扣除利润,就是所谓的公平市价(fair market value),但一般很难用公平市价买到作品,它只是一个概念价。

图17 查阅同时期同主题作品在第一市场和第二市场的成交价

反之,已逝艺术家的价格,最高价落于画廊,因为艺术家已过世,没有画廊代理,画廊只能从二级市场买到已逝艺术家的作品,加上佣金和画廊的利润,画廊卖出的已逝艺术家作品往往会高于拍卖价,除非画廊从艺术家家属或藏家手里以较低的成本取得作品。所以想购入已逝艺术家的作品,可以先关注拍卖,但只要是经典的代表作,一旦上拍,必定会吸引各方好汉不惜重金竞标,能以低价捡漏的机会并不高。而刚才提到的公平市价其实就是艺术品的现值(current market value),用以反映该作品在现今市场的参考价,并非售价,更不是一个精确的数字。公平市价以当年或前几季的拍卖纪录作为运算标准,算出某个艺术家的某个主题、某个时期、某个尺寸的作品在某个区域市场的表现,以此数字为依据,再就不同目的做价格上的调整。

除了公平市价外,还有保险价和抵押贷款价。艺术品的保险价,往往是公平市价的 80%左右。也就是说,一旦艺术品遭损或被窃,保险公司最高只理赔该件作品当时公平市价的 80%,而每家保险公司对理赔的认定标准不一,尤其涉及真伪鉴定的部分,往往是纷争之源。而所谓的抵押贷款价,由于抵押贷款期间,债权人有负责保管抵押品(艺术品)之责,所衍生的相关费用(collateral costs),当由债务人概括承受,因此抵押贷款价格往往是艺术市场的最低价格,一般不会超出当时公平市价的 50%。

影响价格的其他十大因素

其一,真伪性 (authenticity)。艺术品的鉴定,不是一种科学证据,而是一种经验法则,很难保证每件艺术品 100%为真或为假,只能依据现有的史料、证据和对作品本身的研究来做判断。一件作品一旦被多数专家视为伪作,价格马上跌入谷底,难以翻案;此外,更不要轻信坊间的保证书,切记保证书比作品容易伪造。上述安田火灾海上保险的会长后藤康男(Yasuo Goto)于 1987 年在伦敦佳士得的拍卖会上,以近4,000万美元标得凡·高的《花瓶里的十四朵向日葵》(见图 11),之后此画被研究凡·高的专家学者质疑是伪作,最后落得只能将该画悬挂在公司的美术馆——Seiji Togo Yasuda Memorial Museum of Modern Art里。

其二,保存状况 (condition)。艺术品的保存状况不好,也会大大影响它的价格,尤其是那些年代久远,以特殊材料制作的作品。如中国宋代在绢上的书画、文艺复兴时期画在木板上的油画,因为长年累月温度和湿度的变化,使作品的状况变得脆弱不易保存,几经修复,也会折损画作的价格。2006 年时,拉斯维加斯的赌场大亨 Steve Wynn 欲出售手里的毕加索作品《梦》(Le Rêve,见图18)给恶名昭彰的基金经理人Steven Cohen,议定的价格为 13,900 万美元,但在把作品送出的前一天,Wynn 为这件作品办了惜别晚会,亲自向宾客解说这件作品,一不小心,自己的右手肘撞到了该画,造成了6 英寸的裂痕。后虽经修复,但该作只剩8500万美元的价值,可见作品的保持状况对价格的巨大影响。

图18 毕加索 《梦》 油彩 130×97cm 1932年

其三,稀缺性 (rarity)。依市场供需定律,作品供不应求时,价格必然随之上涨。但艺术品的稀缺性,并不代表一个艺术家穷尽一生只做几十件作品,因作品量少而变得稀缺;一个艺术家要能成就其伟大,必须要有一定数量的作品来展现他的创作脉络,每个风格期的作品也都有其精华之处,如毕加索仅收录在Christian Zervos 作品图录(catalogue raisonné)里的作品就达 2 0000多件,他每个风格期的经典作品在市场上之所以稀缺,是因为大部分的作品已被美术馆、基金会和收藏家所收藏,很少再流到市场上。再者比如文艺复兴三杰之一达·芬奇(Leonardo da Vinci)的油画作品,因大都画于木板上,木板对温度、湿度敏感,历久很难保存,几百年能存世者少,加上鉴定上的困难,被视为真迹者,屈指可数,也都收藏于全球少数几家美术馆,所以当他的《救世主》(Savior of the World,见图19)重现市场时,虽引起不少的真伪争论,最后仍以 4.7 亿美金成交, 可见其稀缺性。

图19 达芬奇 《救世主》 油彩、胡桃木 45.4×65.6cm 约1500年

注:此画于2017年纽约佳士得秋拍上,以45,000万美元成交。

其四,收藏历史 (provenance)。收藏历史指一件艺术品过往每一手的收藏轨迹。如一件艺术品之前曾为美术馆、基金会或重要收藏家所收藏,就会增加其重要性和可信度,因为一件作品能进到美术馆成为馆藏,就得有一定的艺术水平和重要性。美术馆为了购买更好的作品,一般会选择出售馆藏里同质性过高的作品,这些作品一旦流到市场,定会成为买家关注的焦点。而艺术家身后基金会出售的藏品,如由安迪·沃尔霍基金会、贾科梅蒂基金会出售的作品,系出名门、来源可信, 无疑替作品的真伪背书,当能大大提高售价。如曾为戴维·洛克斐勒家族(David Rockefeller)所收藏的毕加索粉红时期作品——《捧着花篮的小女孩》(Filette a la corbeille fleurie),卖到了1,1500 万美元,这都说明好的收藏历史对艺术品价格可以增值。

其五,历史的重要性 (historical importance)。因特殊历史事件而制作的作品,或一件作品的问世代表了一个新时代的开始,或影响了后世的艺术潮流,如英女王首次加冕所带的皇冠;塞尚(Paul Cezanne)的《圣维多克山》(Mt. St. Victoire,见图 20)系列作品,影响了 20 世纪初野兽派(Fauvism)和立体派(Cubism)的发生;杜尚的《泉》(见图 1),把日常生活的现成品作为创作的工具,也成为半个世纪后波普艺术的滥觞。这些承载着历史重要性的作品,或多或少都可为作品的价值加分。

图20 塞尚 《圣维多克山》 油彩、画布 73×91 cm 1904年6月

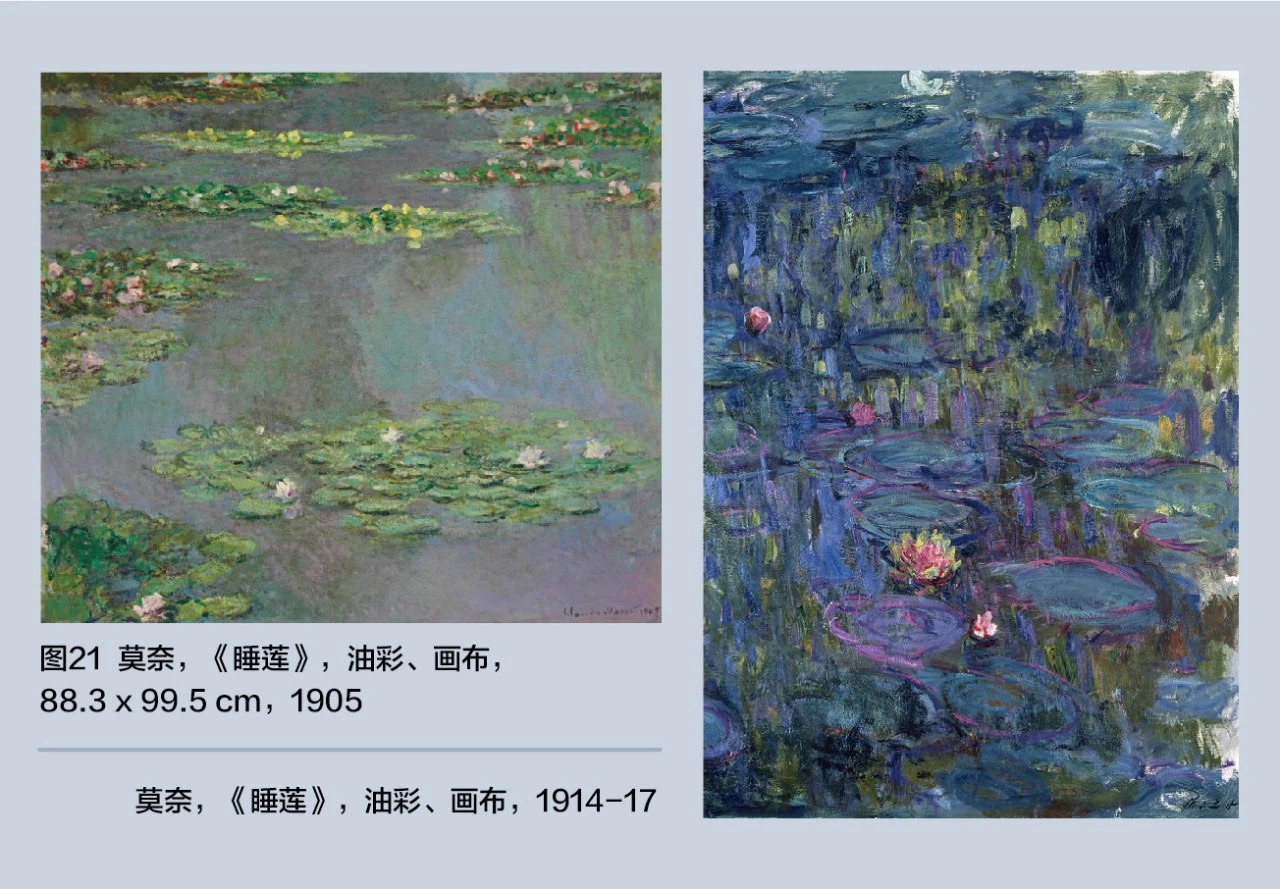

其六,大小尺寸 (size)。作品的大小也会左右其价格,但不是尺幅大,价格就高, 有时大而无当,反而拉低了价格。尺幅的大小,往往得视艺术家的创作主题和表现形式而定,如莫奈晚年的《睡莲》(Nympheas,见图21右), 1914—1917年,莫奈因白内障日益恶化,画面就愈发模糊,虽都是大尺幅的作品,但市场价格却不及 1904—1908年尺幅小且较为精致的《睡莲》作品(见图 21左);而赵无极的抽象作品,太小的尺幅就无法把抽象的形式表现得淋漓尽致,所以其市场高价,都落在 1980 年代的大尺幅作品(见图 14)。

其七,流行性 (fashion)。不能漠视当下市场上的流行焦点,因为众人所追逐的,必定会蔚为风潮。虽说审美是主观的,但众人的喜好和品味,有时就会形成一套当下的审美标准。例如,KAWS透过与商业的结合,塑造了另类的艺术品消费文化,其公仔所塑造的图腾,成了时下年轻人所追逐的文化潮流(见图 22),连带推高了他艺术品的市场价格。

图22 KAWS Clean Slate 玻璃纤维、金属、油漆 700.1×548.6×548.6 cm 2014年

注:此作品于2018年以近200万美元成交。

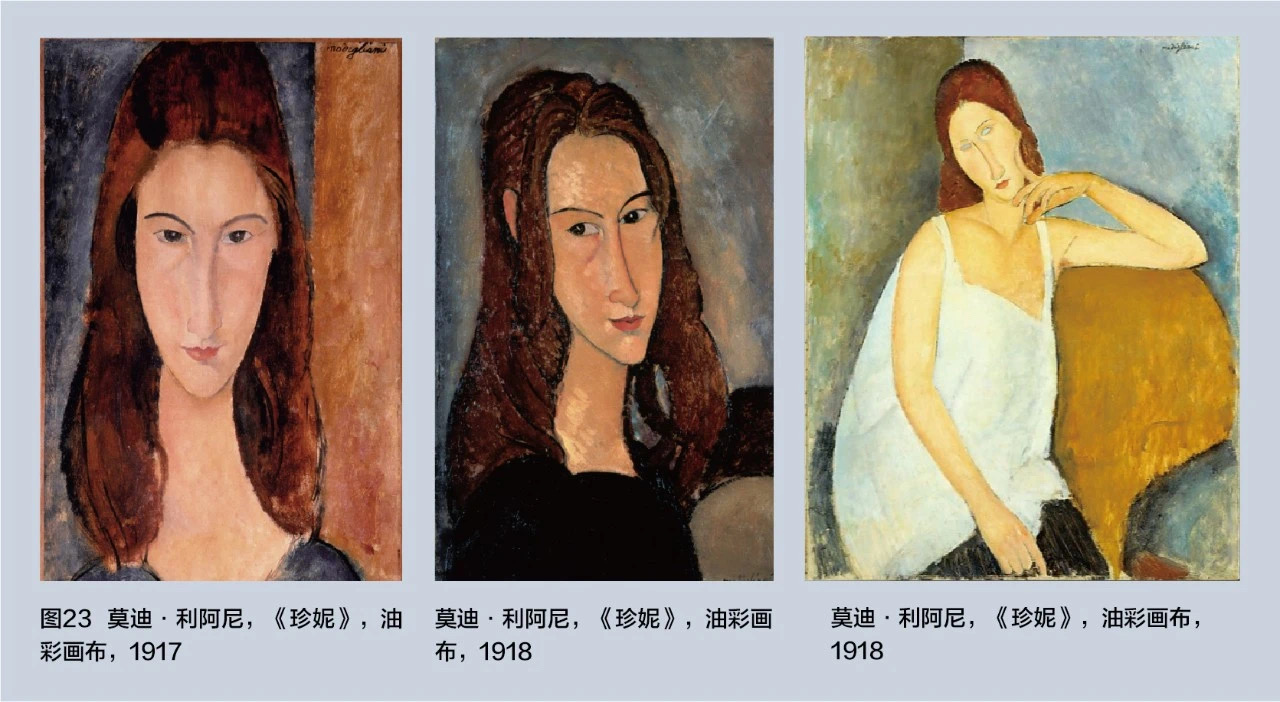

其八,主题 (subject matter)。文艺复兴以降的学院派画风,不出六大主题:圣经、神话寓言、历史、肖像、静物和风景。而 20 世纪现代艺术以后的主题,更如过江之鲫,难以计数,甚至无题(untitled)也是一种主题。艺术家每个不同的风格期都有其擅长的主题。印象派画家毕沙罗(Camille Pissarro)以风景画闻名;莫迪利阿尼(Amedeo Modigliani)短短的一生皆以肖像画为主;克里姆特(Gustav Klimt)和席拉(Egon Schiele)也皆擅长肖像画和人体素描;英国画家透纳(J.M.W. Turner)则以风景和海景为主。当然擅长描绘人物的艺术家也画过风景,擅于肖像的也曾琢磨过静物,但如果不是艺术家擅于发挥的主题或熟悉的媒材,即使本身有高知名度,也很难造就高的市场价格,如毕加索的陶瓷作品,也仅值几千到几十万美元。

其九,媒材 (medium)。一般有绘画(painting)、素描(drawing)、雕塑(sculpture)、版画(print)、摄影(photograph)、录像(video)、装置(installation)等不同媒材。绘画作品有其独特性和单一性,很难有完全一模一样的作品,就像莫迪利阿尼以他夫人珍妮(Jeanne Hebuterne)为主题的作品(见图 23),件件皆有不同的情感流露和特色,所以只能就每件作品的优劣来决定价格的高低,不能从此一系列作品中得出一个平均价格;而其他的可复制性媒材,如雕塑、版画和摄影,都有一定的版数,非单独一件,所以价格相对较低。但有些可复制性媒材的作品,其价格也不菲,如贾科梅蒂《行走的人》(L’homme qui marche,见图 24)系列雕塑,是艺术家的代表作,且开拓了现代雕塑的新形式,加上有限的版数(6 版),在 2010 年的拍场上,曾以10,300 多万美元成交;而知名德国摄影家安德烈亚斯·古尔斯基 (Andreas Gursky)的摄影作品《莱茵河 II》(Rhein II ,见图 25),在2011 年则卖出了 430 万美元。所以即使是可复制性媒材,也得考虑它在艺术史上的重要性和代表性,才能反映出比较真实的市场价格。

图24 贾科梅蒂 《行走的人》 青铜 183cm 1961年

图25 安德烈亚斯·古尔斯基 《莱茵河II》 彩色合剂冲印 190×360 cm 1999年

其十,质量 (quality)。 一件艺术品有无表现到位、在艺术史上有无举足轻重的地位,就是所谓的质量。质量精且重要、有代表性,无疑就是一件经典之作,价格当然不菲。例如,雷诺阿(Pierre Auguste Renoir)的《煎饼磨坊的舞会》(Moulin de la Galette,见图 26)、毕加索的《亚维农的少女》(Les Demoiselles d'Avignon,见图 27)、夏加尔(Marc Chagall)的《我和村庄》 (I and the Village,见图28),都是该艺术家重要时期的代表作,艺术史家也给了极高的定位,虽大部分作品已收入美术馆,但只要有同风格期的重要代表作流入市场,价格绝对惊人。

图26 雷诺阿 《煎饼磨坊的舞会》 油彩、画布 131×175 cm 1875年

图27 毕加索 《亚维农的少女》 油彩、画布 243.9×233.7 cm 1907年

图28 夏加尔 《我和村庄》 油彩、画布 192.1×151.4 cm 1911年

在了解上述这些艺术品的价格后,买家和卖家应该有比较清楚的概念来决定自己手中艺术品的价值。但需谨记,艺术市场诡谲、复杂的程度绝不亚于股票市场,尤其艺术品不像股票或有价证券一样,每日有收盘指数或净值等固定的价格指数。通俗来说,艺术市场就是一个愿打一个愿挨的市场,有人出价有人买,这个市场便能运行无阻。今天你花 1 万元买一张画,明天有人用 100 万元买走你的画,不管有无人为炒作或作价,皆不犯法,只要买卖双方达成协议,价格绝非主导交易的唯一因素,也许买家的品味、喜好、收藏方向,作品的主题、质量和真伪,才是成交的主因。

*本文作者黄文叡现任美国摩帝富艺术集团(Motif Art Group)执行董事和资深合伙人。曾任教美国纽约市立大学研究中心、纽约大学、耶鲁大学、客座英国牛津大学,讲授视觉语言符号学、现代艺术理论与批评、艺术市场与文化研究和欧美现、当代艺术家专题研究课程。曾任纽约现代美术馆研究员、策展人,美国国家文艺基金会(NEA)预算审查委员,JP Morgan基金经理人,美国摩帝富艺术集团副总裁兼亚洲区执行长。本文经原作者授权,如需转载请联系授权并注明出处。编辑:蒋骋。