中国大健康产业进入高光新常态

导语

短短十年,中国的大健康行业已经走过了很多经济体几十年走过的路,未来也必然有未知的精彩。

2020年也许会被后世作为非常特殊的一年而载入史册,“百年未有之大变局”的国际关系也好,百年一遇的疫情也罢,让我们从很多层面重新审视了曾经熟悉的这个世界。

疫情下的高光新常态

作为大健康产业的研究者,今年我们也见证了资本市场乃至全民对于该领域关注度的空前提升。尽管医疗健康行业占GDP的比例只有6%,且与地产、汽车等行业相比,上下游产业链也较短,但经过此次疫情的洗礼,大家都认识到这是一个保障性的行业,没有大健康产业的发展,特别在遇到突发公共卫生事件的时候,其他行业的运行就无法保障。在这样的背景下,大健康产业进入了“高光的新常态”。

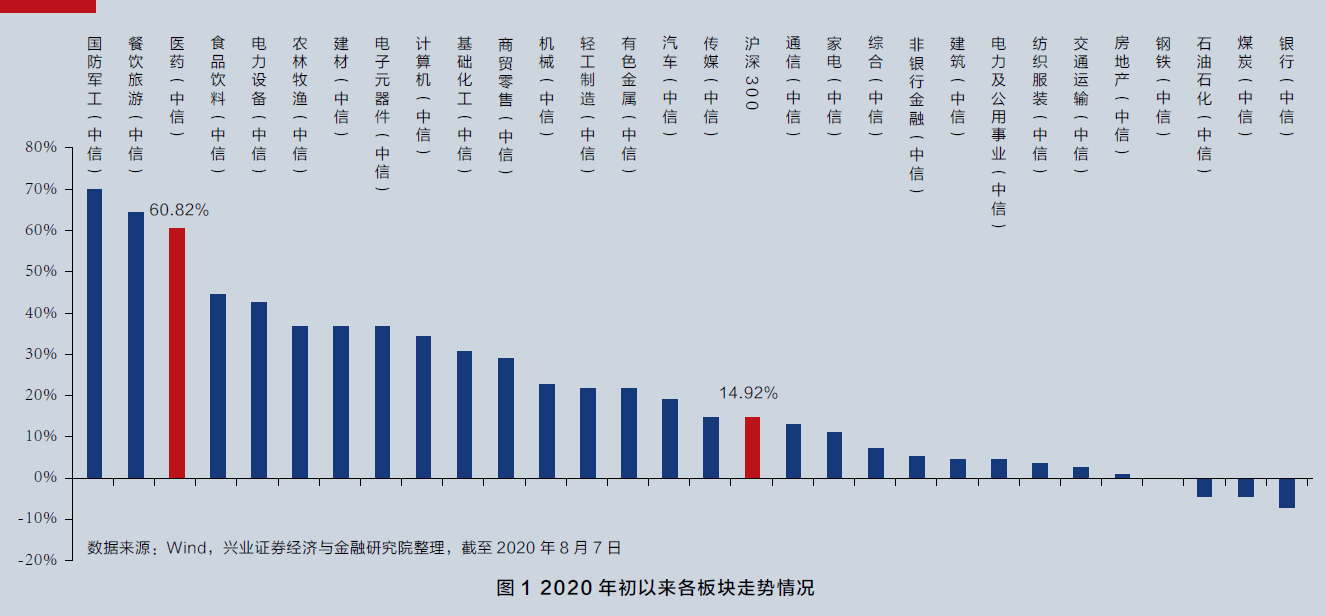

以中信行业指数计,2020年初以来医药板块指数上涨60.82%,跑赢沪深300指数45.9个百分点,列29个一级子行业第3位;而以2020年中报推算,医药板块在A股市场的市值占比已经达到了10%(10年前还不足3%),公募机构持仓比例更是超过了17%(见图1)。

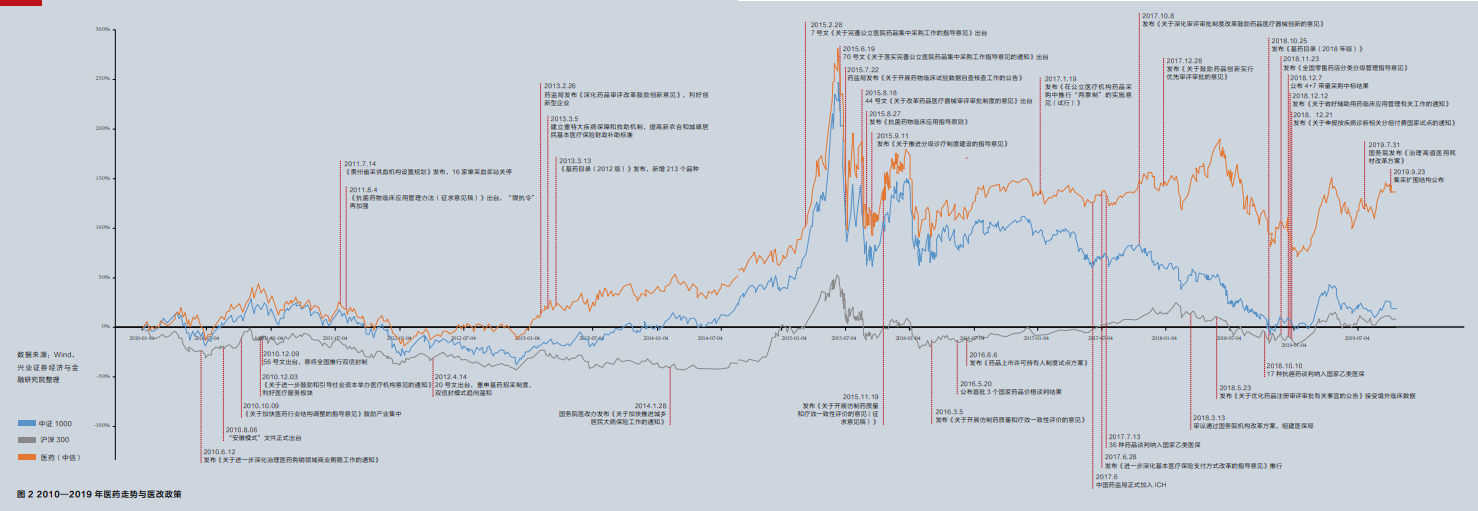

从一个更长的时间维度来看,如果我们回顾2010—2019年的十年医改历程,“三医联动”的趋势已经渐成大趋势。不管是从安徽先行试点再到全国推广的“双信封”模式,还是从上海模式推演至“4+7”试点城市,再到而今扩围至全国的“带量采购”模式,都是一次又一次从药品采购端以保质控费为初衷的大规模探索与实践。不管是早年的“限抗令”,还是如今的《辅助用药目录》,以及不断与时俱进的《基药目录》和《医保目录》,都是从政策端引导临床合理规范用药,在保证疗效的同时,尽可能减少药物滥用,降低患者用药负担,提升全民健康水平,同时作为应用端的配套政策鼓励药品创新升级(见图2)。

在医药端,2015年开始通过临床核查、药品上市许可持有人(Marketing Authorization Holder,MAH)制度、一致性评价、创新药优先审评等政策的实施,中国的药审制度基本实现了与国际规范市场的接轨,一大批创新药陆续问世。

在医保端,随着2018年5月医保局的挂牌,药品集采、创新药医保谈判、疾病诊断相关分组(Diagnosis Related Groups,DRGs) 、高值耗材集采等政策陆续推出或试点,以药物经济学为核心的医保效费评价体系基本建立。

在医疗端,各类临床路径和用药指南陆续推出,作为改革深水区的公立医院绩效考核体系改革也正在路上。

而在资本市场端,随着港股18A和科创板第五套标准的实施,优质的创新药、创新医疗器械的公司正在面临更大的机会,有机会更早登陆资本市场的它们可以打破短期盈利要求的束缚,更多地投入具有战略性意义的研发项目。可以说无论是创新药还是医疗器械产业,都面临全新的发展机遇。

创新药行业下半场,执行力成为胜负手

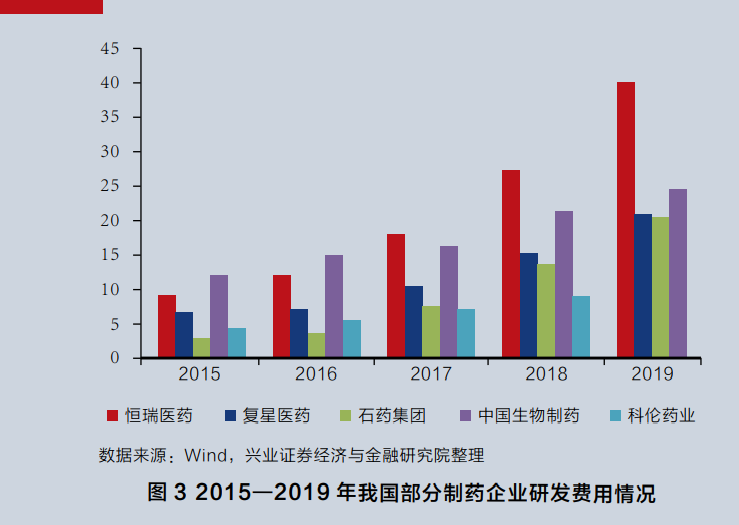

随着中国加入人用药品注册技术要求国际协调会议( International Conference on Harmonization,ICH)、审评积压解决、带量采购倒逼等因素,近年来医药企业创新药在国内注册申报数量显著增长;与此同时进口新药审批明显加速,并且国内与国际获批的“时差”亦在显著缩短。自医保谈判目录实行,各家药企稳固的价格体系逐渐被破除。可以预见,药品领域未来有系统性优势的龙头企业会逐步占据主导地位,随着中美审批时间窗口差越来越短,医保支付体系越发科学,以药物经济学特性为核心的定价支付体系将逐步形成。一个新的药品如果要取得商业上的成功,不仅需要前段的研发能力(确实研发出好品种),同时也需要强大的商业化运作能力。通过这些年的发展壮大,国内已经形成了恒瑞医药、中国生物制药、石药集团、翰森制药等一批一线的药企和类似信达生物、百济神州、贝达药业这样的头部生物科技公司(Biotech)(见图3)。这些公司都拥有数百人的临床队伍和多至万人以上的销售队伍,有能力将早期的研发投入快速转化为产品和收入。

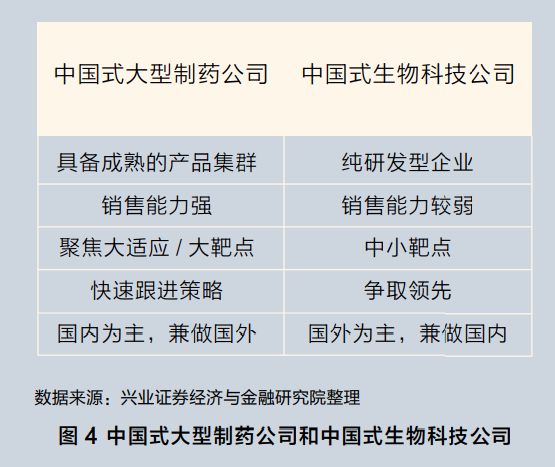

未来,中国有两类医药公司会获得不错的发展:一是中国式大型制药公司(Big Pharma),依托强大销售能力和自主创新+快速跟进策略(Fast Follow),即使不是同靶点上第一家在国内上市的企业也可以获得相当大的市场份额;二是中国式生物科技公司(Biotech),虽然这类企业销售能力一般,但基于其灵活的研发策略和细分领域的人才优势,依然有机会在一些靶点上争取领先(Best-in-Class)或一流(First-in-Class)的地位,在做好国内市场的同时通过授权许可(License-out)的方式逐步拓展海外市场(见图4)。

医疗器械元年,黄金时代可期

从投资者的角度来看,2020可谓是创新医疗器械的“元年”。从历史上来看,中国医疗器械较药品有着更大的发展空间,与其他国家相比尚有很大提升空间。根据《中国医疗器械行业发展报告(2017)》,截至2016年底,我国药品和医疗器械人均消费额的比例仅为1:0.35,远低于1:0.7的全球平均水平,更低于发达国家1:0.98的水平。展望未来,创新技术和新需求将引领医疗器械行业发展。

从某种程度上来说,随着器械集采、创新医疗器械优先审评等政策的推进,医疗器械领域有望重复创新药领域的“故事”,迎来新的发展阶段。从战略性的角度,我们做出这一判断主要基于三大理由:第一,新需求和创新技术引领行业发展;第二,进口替代加速和集中度提升催生龙头胜出;第三,更好的融资环境和医疗政策驱动行业创新。从估值方法看,后续医疗器械板块中优质的产品管线,也会类似于创新药,开启管线估值法。

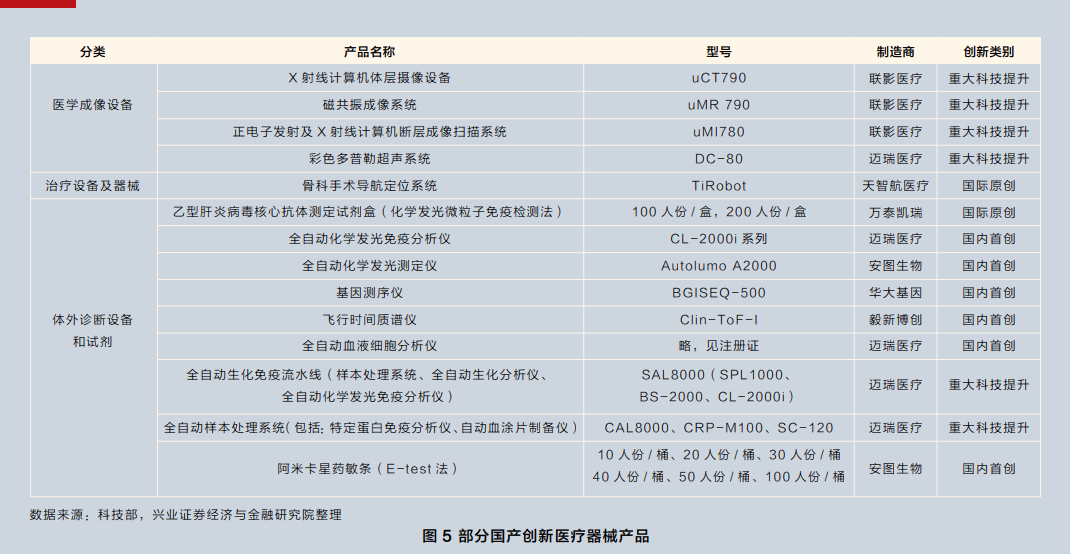

从新技术角度,企业层面来看,技术快速发展,国产医疗设备已逐步突破多项技术壁垒;专业化产业集群日趋成熟,为控制成本、扩大生产规模创造了条件。从国家层面来看,医改、分级诊疗、扶持国产设备、鼓励民营医院等多项政策正在全面落实中,医疗设备市场进入持续放量阶段,国产厂商充分享受政策红利(见图5)。

在进口替代方面,我国已有多个领域实现突破,如心血管支架、监护仪、DR以及生化诊断等产品。追溯我国已经实现进口替代的器械细分领域的成功经验,技术、品牌、性价比、渠道都是国产企业的制胜关键,政策的推动作用也不可忽视。乘着分级诊疗、基层放量的东风,预计未来5~10年又将有多个细分领域如彩超、CT、MRI、化学发光、植入性医疗器械等领域逐步完成进口替代。与药品不同的是,我们认为医疗器械的机会不仅仅来自头部的大公司和明星级的创新企业,很多细分赛道的龙头公司都有能力在各自的领域形成“护城河”,成为细分市场的龙头。

未来,依旧精彩

过去10年,我们经历了大健康行业翻天覆地的变化——10年前,生物医药专业毕业的博士生还在揶揄着“21世纪是生命科学世纪”的预言,并因找不到好工作只能出国;10年前,中药注射剂和辅助用药还在药品销售排名中持续“霸榜”;10年前,抗生素依旧是药品中的最大品类;10年前,医药行业还只是资本市场上的“小行业”。

而今,优秀的海归博士已成为各家医药生物公司争相抢夺的对象;单抗、小分子靶向药已成为重磅炸弹榜单中的常客;抗肿瘤药物已是各家大药企销售收入的最大增量来源;医药行业已是各家券商研究所人员配置最多的行业之一。

短短10年,我们的大健康行业已经走过了很多经济体几十年走过的路。再过10年,我们的孤儿药、自体免疫药物、退行性病变药物是否会有大的发展?我们是否会在基因治疗、细胞治疗、医疗AI等领域处于全球第一梯队?我们的资本市场是否能成为今日的纳斯达克,对医药创新给予巨大支持?未来虽是未知数,但也必然有未知的精彩!

* 本文经作者授权,代表个人观点,仅供学习研究使用参考,不作为投资建议,编辑:潘琦。