“漂绿”基金为何“责财两空”?

导语

“漂绿”行为既没有为投资者带来超额收益,也没有践行自己责任投资的承诺,造成了投资者的“双输”。

近年来,随着可持续发展变得越来越刻不容缓,关注环境保护、社会治理等问题的责任投资越来越被认可。但愿景虽好,很多组织或机构却可能借“绿色”之名行“牟利”之实,导致“漂绿”问题频现。

从股东至上到服务利益相关者

“漂绿”是指企业基于公共关系的目的,宣称自己做了比实际更多的可持续发展的付出。这一现象的产生,伴随公众对责任投资的日益认可。所谓“责任投资”是指将环境、社会和公司治理(Environment, Social, and Governance,以下简称ESG)的因素纳入投资决策之中的投资理念。

在此之前,“股东利润最大化”一直被企业奉为真理。1970年,芝加哥经济学派代表人物米尔顿•弗里德曼(Milton Friedman)在《纽约时报》上直言:“企业的社会责任就是(为股东)赚取利润”。在此思想影响下,此后很长一段时间企业管理人都以最大化公司股价为首要目标。

不过,伴随着对人类可持续发展的担忧,自1980年代以来越来越多的学者开始重新思考“现代企业的意义”。其中最具代表性的是罗伯特•爱德华•弗里曼(Robert Edward Freeman)提出的“利益相关者理论”——企业管理者们不止要对股东负责任,还应对员工、客户、供应商以及社区负有责任。

这一观点获得诸多企业家认同。2019年8月,来自美国181家大型企业的CEO发布联合声明,倡议以服务利益相关者的价值体系取代过去狭义的最大化股东价值的体系。尤其随着新冠肺炎疫情席卷全球、全球经济发展放缓以及公众对社会公正日益关注等因素影响,企业对促进可持续发展、推动社会治理的期待日益强烈,而ESG指标可以用来评估和衡量企业在促进经济可持续发展、履行社会责任方面的贡献。随着利益相关者理论的不断发展,以ESG为目标的责任投资逐渐兴起。

与此同时,资管行业越来越多的机构投资者也加入了责任投资的行列。其中,加入联合国责任投资原则机构(United Nations Principles for Responsible Investment,PRI)是一种最为流行的公开展示责任投资承诺的方式。截至2019年底,全球加入PRI的机构投资者多达2 698家,资产管理规模(Asset Under Management, AUM)为86.3万亿美元。

“绿漂”:责任和收益双输

对投资者而言,通过责任投资以推动人类可持续发展的愿景固然美好,却不得不面对一个更现实的问题:投资高ESG企业能否带来更高收益?Flammer (2015)和Cuñat等(2012)都发现,上市公司在通过ESG相关的预案后,股价有正向反馈。总体而言,高ESG企业通常有优秀的财务表现和较高的估值。但对投资者而言,高估值意味着更高的价格,预期收益也随之更低。因此,买入高ESG股票,可能会降低投资收益。此外,ESG投资中的负向清单会排除“原罪”行业,如烟草、酒水、博彩和军工等行业,这些行业预期收益相对较高,但潜在的法律风险也更高。从投资组合风险分散的角度来看,ESG投资调整风险后的预期收益并不高。

在此背景下,机构投资者们对责任投资的热情引发一种担忧——基金管理人也许会通过加入PRI来吸引责任投资资金,但实际上并不履行ESG投资义务。简单来说,这就是基金经理人的“漂绿”行为。这种担忧并非空穴来风,复旦大学的孙林、新加坡管理大学的梁昊和Melvyn Teo(工作论文Greenwashing)发现,部分对冲基金通过加入PRI,实施了“漂绿”的机会主义行为——也就是这些基金在加入PRI承诺责任投资的同时,也投资了ESG评价低的公司(第三方评级机构根据ESG得分来区分上市公司ESG贡献度)。据估算,约有20.79%加入PRI的对冲基金有“漂绿”行为,AUM约为1490亿美元(全球对冲基金总AUM约为2.96万亿美元)。

基金管理人之所以会存在这种“说一套,做一套”的行为,主要是因为基金经理人进行“漂绿”的成本很低,收益却很高。目前ESG的评级机构较多,评价标准偏主观,同时不同机构的评级体系差异很大。因此,对冲基金的“漂绿”行为可能并不会面临很高的诉讼风险。此外,投资者清楚获悉基金经理人投资组合的时间和精力有限。而大量资金的流入可以为基金管理人带来高额管理费收入。Gibson等(2020)与Kim和Yoon(2020)也发现,美国机构投资者在公开加入PRI并获得大量资金净流入的同时,并没有改善自己投资组合的ESG得分。

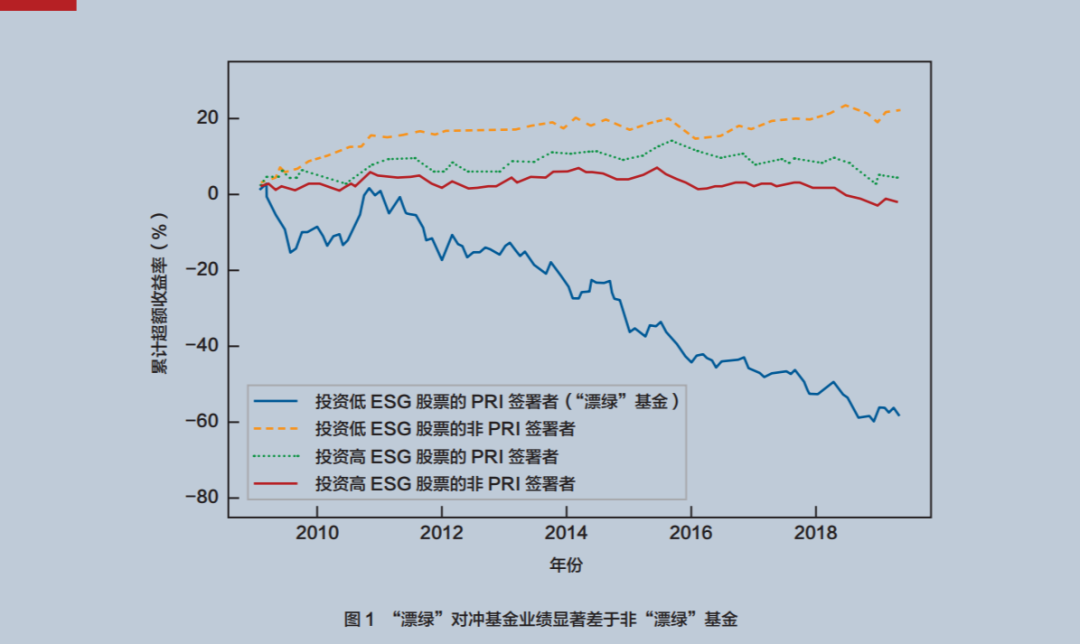

这背后的经济学原理我们可以用代理成本来解释。“漂绿”的基金经理人会将自己的利益放在投资者利益之上,他们以吸引更多资金为首要目的,而不是以帮助投资者实现超额收益,所以其业绩表现往往不如预期。Greenwashing研究发现,在控制风险之后,这些“漂绿”对冲基金业绩显著差于非“漂绿”基金(见图1),差异达到年化7.72%。除此之外,“漂绿”基金还会面临更多的运营风险,如违反监管规定和报告可疑的收益率。这样做的结果是它们既没有为投资者带来超额收益,也没有实践自己责任投资的承诺,从而造成投资者的“双输”。如果基金投资者不能识别“漂绿”基金,将会蒙受较大损失。

然而,现实中投资者确实很难区分他们所投的对冲基金是否有“漂绿”行为。Greenwashing的研究结果显示,在加入PRI后,对冲基金获得了超过19.70%的资金净流入,低ESG评分基金和高ESG评分基金吸引的资金流量并无明显差异。因为不同ESG评级机构评分存在不一致性,投资者很难评估所投基金的ESG暴露。与此同时,“漂绿”基金更积极地推销其基金,也更容易吸引很多不成熟的投资者。例如,一些高净值个人投资者由于不具备准确评估ESG风险的能力和资金,更倾向于投资低ESG基金。

约束“漂绿”:责任与收益双赢

如何才能约束基金管理人的“漂绿”行为?Greenwashing一文研究发现,当一个国家的监管机构或行业自律机构发布了“尽职治理守则”后,基金的“漂绿”行为将会受到显著的约束。“尽职治理守则”一般由政府机构或者行业自律协会发布,要求机构投资者提升投资流程的透明度,与所投公司接洽并积极参与股东投票。通过鼓励基金透明度和抑制利益冲突,“尽职治理守则”降低了基金经理人和投资者间的代理成本。上述研究结果显示,当所在国发布“尽职治理守则”之后3个月内,“漂绿”基金投资组合中的ESG得分和投资收益会显著提升。

此外,美国联邦贸易委员会(FTC)在2010年10月对其《环保营销声明使用指南》(Guides for the Use of Environmental Marketing Claims,即“绿色指南”)进行了修订。修订后的“绿色指南”旨在帮助生产者确保其对产品的环境属性声明准确无误。根据“绿色指南”第5条,FTC可以对欺骗性营销采取法律行为。虽然“绿色指南”主要针对实物商品的营销,但可以推断FTC在法律层面打击“漂绿”的决心。因此,Greenwashing的研究者认为“绿色指南”也会约束基金行业“漂绿”的行为。他们在研究中发现,在“绿色指南”修订后3个月内,“漂绿”基金投资组合中的ESG风险和基金业绩同样得到有效改善。

中国金融监管机构对这一问题也给予了足够重视。近年来,多个机构发布了可持续投资相关的指引。中国银监会在2012年发布了《绿色信贷指引》以促进节能减排和环境保护。证券投资基金业协会也于2018年发布了《绿色投资指引(试行)》,鼓励基金管理人关注环境的可持续性发展。该《指引》直接适用于公开和非公开募集证券投资基金和资产管理计划,并对私募股权基金和其他专业机构做出指引。中国香港证券及期货事务监察委员会也在2016年发布了《负责任的拥有权原则》。该原则协助投资人决定如何最好地履行其拥有权责任。

综上所述,由于基金管理人和投资者间代理成本的存在,金融行业“漂绿”行为严重损害了投资者的利益。同时,由于责任投资定义的主观性和信息获取成本高企等原因,“漂绿”行为会持续存在。一方面,建议政府机构或者相关的行业自律协会出台相关指引明确定义责任投资,降低基金经理人和投资者间的代理成本。另一方面,建议投资者在投资时加强对所投机构的尽职调查,减少信息不对称,避免ESG投资的“双输”。

参考文献:

1.梁昊, 孙林, Melvyn Teo. Greenwashing[J], 工作论文, 2021.

2.梁昊, 王嘉伦. 浅议ESG投资在我国的挑战与机遇[R], 中国证券投资基金业协会ESG研究专栏, 2020(9).

*本文系国家自然科学基金资助青年科学基金项目(项目号:71803028)阶段性成果。作者感谢国家自然科学基金委和上海市浦江人才计划资助(项目号:18PJC013)。编辑:张静。