用科技力铺开管控企业逃税的天网

导语

将数字化、互联网技术运用于税务管理工作,构建增值税即时征收管理体系,可极大解决增值税逃税问题。

改革开放以来,我国经济得到了长足发展,创造了举世瞩目的辉煌成就。繁荣的市场经济和庞大的企业数量,带来了增值税偷税漏税问题。究其原因可以发现,税务系统复杂、庞大、不易改变;少部分纳税人纳税意识淡薄,为图私利冒险违反税收法律规定。企业的逃税行为对国家的经济发展十分不利,如何有效地控制企业的逃税行为,普及财税法律法规,压缩财税套利空间,是税务征管工作的重点,也是增加财税收入的有效途径。目前我国增值税开票和扣缴政策存在一定的“逃税空间”,这会大大增加偷税漏税风险。在新的技术条件下,构建增值税即时征收管理体系切实可行,且迫在眉睫,将信息技术运用到增值税征收实践管理中,建立增值税防偷税漏税数字体系和操作方案,通过即时征收手段来降低偷税漏税概率,甚至可以杜绝增值税偷税漏税行为,优化增值税征管体系,促进财税收入增长,改善营商环境。

政策与对策双失灵

税收作为国家调节经济的手段,对社会发展起着重大作用,税收政策的制定和税务征管体系的实施要体现国家调节经济的意图和总需求。那么,我国的增值税开票与扣缴政策是否符合国家经济调节的总需求呢?目前,我国的增值税开票与扣缴政策规定本月开出的增值税发票,需在下月一日至十五日内扣缴。这就意味着开票日期与扣税日期最多有四十多天的时间差,正是这四十多天的时间差,带来违法套取税金的漏洞和空间,不法分子利用这个时间差虚开发票或者倒卖发票,下月并不会正常缴税,造成大量的税收流失。

增值税开票与扣缴时间不同步是我国税务系统的架构局限所致。因历史原因,我国的税收系统非常庞大且复杂,各个地方的管理不统一,想要改变一个政策需要多个部门共同操作。尽管近年来,我国税务系统在不断更新和升级,在税收政策和税务操作上都有了进步,但是增值税开票和扣缴领域还需要进一步优化和完善。我国法律和税收政策对逃税行为实行“严惩”成为趋势。《中华人民共和国刑法》第二百零一条规定了逃税罪,纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额10%以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额30%以上的,处三年以上七年以下有期徒刑,并处罚金。可见,逃税达到一定数额将构成犯罪。在现行管理体系中,打击逃税行为已经愈发严厉,但仍以“一刀切”的方式为主。更严格、烦琐和教条化的政策,对于本应享有税务管理简明化的按时缴税的企业来说是不公平的。同时税务机关在监管企业行为上花费大量的人力、物力,这本身也是税务管理制度造成的资源浪费。

即时征税体系亟待构建

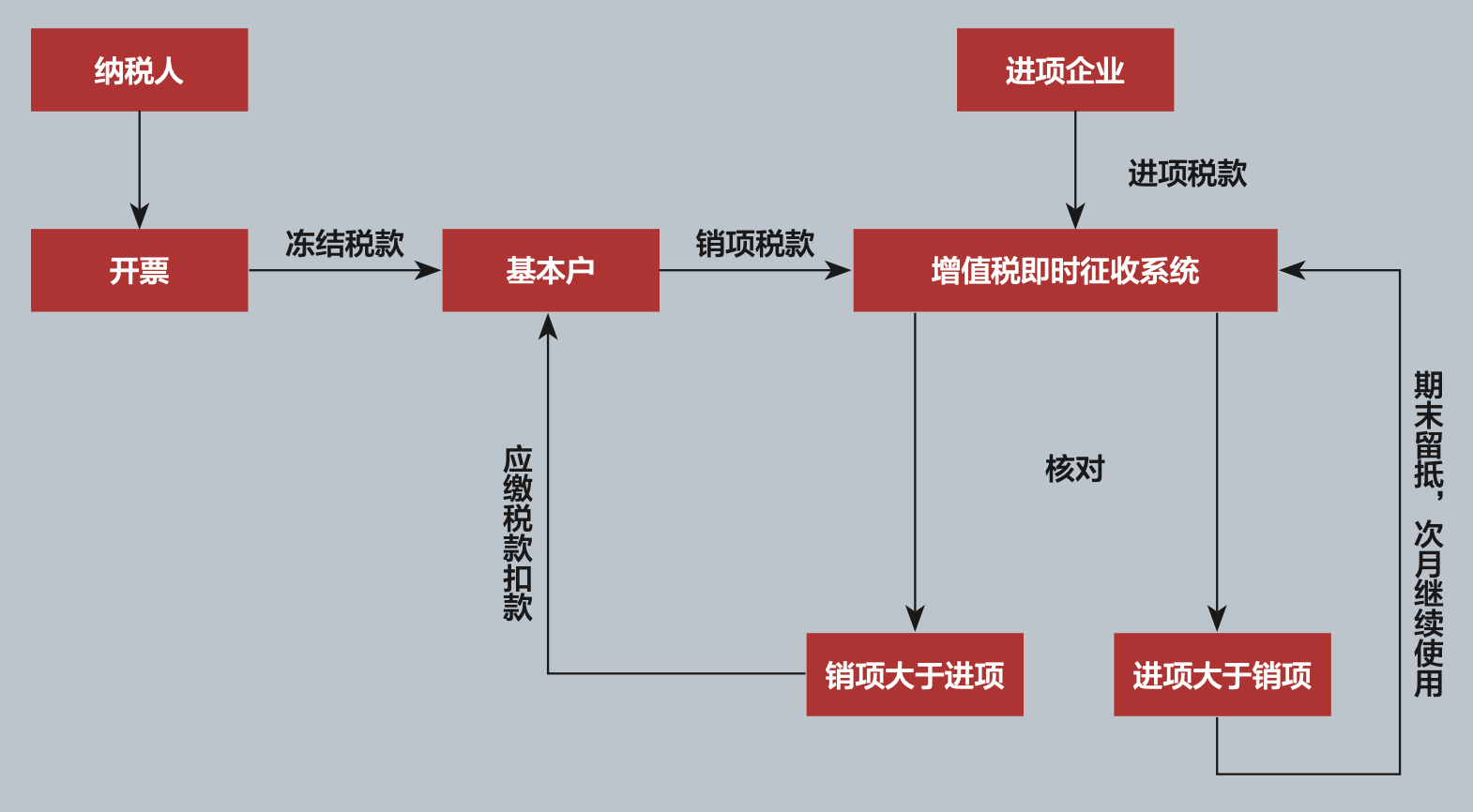

在增值税方面,税务系统应调整征管方式,采取即时征管税金的方式来避免上述问题的发生。企业在开票系统填写好开票信息并经确认后,税务征管系统直接从企业银行基本账户冻结税金,这个税金是按照行业税负率计算的,税金冻结成功才能继续打印发票,否则一律不能打印发票。涉及抵扣的,可以用两种方式处理。第一种是先按照开票信息扣除相应的税金,这一部分资金在系统中暂时冻结,月底前抵扣进来,经认证后,按照抵扣数额“多退少补”税金。第二种是先把抵扣税金的资料做进开票系统,经认证后,可在开票扣税时剔除此部分税金,期末当销项大于进项时,应缴税款直接从冻结税款中扣除,剩余部分返还;当进项大于销项时,期末留抵,次月继续使用,冻结的税款全额返还(见图1)。

图1 增值税即时征收税务管理系统

采用即时征收管理方式,对目前税务征管系统进行局部小幅调整即可,实现路径简单,可操作性强。税务即时征收方案适合高风险企业、发票升版企业和新办企业,即时征收达到一定年限,无违法违规等不良记录的企业可以申请转为税务常规征收方式。以上操作成功避免了“增值税开票与扣税时间差”带来的弊端,达到了即时征收、即时抵扣的效果。对于那些规模较大、资信较好的企业可以采用税务常规征收方式,避免大额税款资金占用的压力。综合来说,通过采用阶梯式管理,在优化税务管理的同时,规避了逃税风险。为积极贯彻党中央、国务院关于改革创新、优化营商环境等相关精神,落实上海市委、市政府改革创新和优化营商环境相关要求,采用税务即时征管的优势,可以概括为以下几点:第一,避免虚开发票,减少走逃企业,降低巨额财税收入流失的风险;第二,进一步优化核定税种、购买发票、升版发票等事项,从而进一步优化涉税营商环境;第三,为税务征管减负,提高资源利用和工作效率,优化税务征管方式和服务。

增值税即时征收管理方案的实施还需要重视以下几个方面:第一,企业要充分认识到税务管理的重要性和紧迫性。企业需要强化财税知识,提升纳税的主观能动性,结合自身的实际需求,实现财税一体化管理,并做好税务风险管理。第二,加快即时征收平台的建设。企业的税务管理工作直接关系到其经济效益,也关系到企业的生产经营,因此为了做好这项工作,首先要提升工作人员的意识,其次要提升专业能力,最后就是通过前沿技术搭建即时征收平台。让增值税征管更加透明化、数字化,对新开企业或潜在高风险企业实行开票即纳税扣税款,让不法分子无缝可钻、无机可乘。第三,税务征税与管理需要数字化、简单化和一体化。经济繁荣昌盛和市场主体众多,税务监管需要不断优化和完善税收征管模型、体系、制度,让科技赋能征税工作,用科技手段铺开管控企业逃税的天网。以此进一步优化营商环境,规范财税征管行为,防止税源流失和增加政府财税收入。

*本文仅代表作者个人观点。编辑:潘琦。

参考文献:

[1]李立彬.我国增值税逃税问题的研究[J].商情,2015(26):5.

[2]付灵.思元公司税务风险管理研究[D].长沙:中南大学,2013.

[3]罗玉凤.关于国有企业税收风险管理相关问题的探讨[J].商场现代化,2015(19):166-168.

[4]王丽.财政税收工作存在的问题及深化改革建议研究[J].纳税,2019,13(10):13-14.