科技巨头金融监管的哲学

导语

在监管新兴科技巨头各类业务的时候,现有的监管机构和规则是否适用?

科技巨头公司持有支付、信贷、财富管理牌照并进行相应的金融活动,而它们却还没有受制于特定的基于实体的规则,遵循传统金融机构的审慎要求。因此,对于新型科技公司基于金融活动的监管还不够充分,而基于实体的规则能够规制科技巨头滥用市场和数据优势,并识别它们潜在的系统性影响。

魏尚进:在中国,蚂蚁集团暂缓上市引发各界关注。如果要有效执行基于实体的规则,您认为是需要建立一个能够全面监管科技巨头各项业务的新的实体,还是利用现有的监管机构进行一些协调?

申铉松:我认为每个有管辖权的机构都必须做好审查工作,而在短期内传统金融监管机构和《竞争法》(或《反垄断法》)执行机构之间必须更好地协调。受传统思维和方法的影响,不论是传统金融监管机构还是《竞争法》(或《反垄断法》)执行机构,对于这种协调都不会非常习惯。两者冲突的一个典型例子,就是关于银行业集中度的问题。

2008—2009年金融危机之后,银行业进行了大量的整合。当时的争论围绕银行业高度集中的可取性。从金融监管机构的角度来看,银行业集中度带来的高利润和高特许权价值有利于金融稳定;而《竞争法》(或《反垄断法》)执行机构会认为,银行业高度集中将对竞争产生不利影响。

因此,我认为我们更需要重新思考和审视监管背后的目标与目的,在不同的监管机构之间进行更好的协调。这比简单地将监管机构合并更困难。在上述的例子中,掌握监管哲学就是首要的问题,这就是为什么它在欧洲、美国、中国都是最值得注意的问题。在正式确定监管制度的最终形式或公共政策实际的特征之前,我们需要先形成监管的哲学。

魏尚进:一旦我们定性金融科技的某些活动和某些实体需要监管,随之而来的问题是现有的或传统的金融监管者如何对它们进行有效监管。以金融科技公司的贷款业务为例,一些监管机构会根据国际清算银行的指导方针,去要求它们达到原本对传统银行适用的杠杆率、最低资本要求等。虽然有一部分金融科技公司确实直接在做贷款业务,而其他一些公司则反复强调自己的业务只是撮合借方与贷方,而不是传统金融机构的贷款业务。您认为对于金融科技公司的监管要求应该比对传统金融机构的要求放宽、同等还是更严格?

申铉松:我想强调两点。第一点,现有的《巴塞尔协议》的监管有相当大的灵活性。比如说,《巴塞尔协议III》监管规则给复杂的大型银行相当大的空间来使用自己内部的模式。但这些内部模式的可靠性需要被监管,监管者也需要定下更可信的基准。第二点,对银行的监管是(不简单拆分功能而)实施对整体的监管的最好例子。尽管银行开展各类不同的业务,比如它们是支付服务的核心和支柱,提供贷款、存款转账、与中央银行互动等,但银行整体都受到监管。科技公司的业务也可以五花八门,所以银行监管模式能成为对新兴科技巨头监管的理想参考案例,对银行提出的监管和要求的类型,对科技巨头也是完全合适的,因为它们本身也是信贷授信机构的组成部分。

科技巨头企业可以仅仅承担借贷中间人的角色,使用来自银行的资金并找到合适的借款人。《巴塞尔协议III》通过证券化和其他资产负债表的活动,已经涵盖了这方面的监管。当我们考虑科技巨头贷款机构的信贷风险的校准时,必须通过数据进行检验。

因此,在传统的《巴塞尔协议III》的信用风险模型中,有三个要素是至关重要的。第一个是违约概率(Probability Default, 简称PD)。第二个是违约损失率(Loss Given Default,简称LGD)。第三个是相关性(Correlation),这是在信用风险模型中使用参数行。有一些建议的证据表明,科技巨头的违约概率和违约损失率低于传统金融机构,但我们需要使用非常严格的实证方法来验证。我们目前正在检验其中的一些估算,但我认为从基本方法或监管要求本质出发,科技巨头在承担贷款人角色时,基本适用对银行监管的标准。

魏尚进:在您考虑金融稳定的权衡三角中,效率是一个重要的部分,而效率可以分解为不同的组成(图1)。例如,家庭和金融投资者在应用金融科技工具时,是否会出现更多的行为偏差。比如,过于自信的投资者因为过度交易招致更严重的损失;不熟悉金融科技的老年人会暴露在更多的欺诈风险中。在这方面,公共政策应该介入更多,还是可以依靠市场,发现并纠正问题?

图1 重新审视竞争与金融稳定的关系

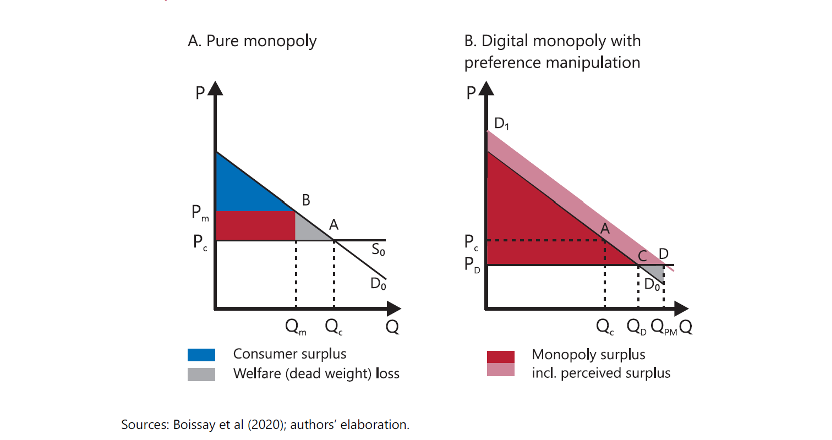

申铉松:用垄断权衡的图示来说明这个问题。经济学中分析这一问题的经典方法是假设消费者偏好是给定的。但正如您所说的,消费者偏好或感知可能会受科技巨头本身的影响。图2(b)中的原始需求曲线是黑色实线,QD是官方结果,企业可以进行完美的价格歧视。然而,如果科技巨头可以影响偏好,将需求曲线移到粉色的部分,甚至可能超越最初、最优的部分。

图2 价格歧视的可能性

所以在经济学中,对广告的经济学分析是一个非常古老而经典的问题。但在广告经济学中出现和分析的问题是,适当的需求曲线是做广告前的需求曲线,还是做广告后的需求曲线,这是一个模棱两可的事实。消费者有自己的偏好,但也受服务提供者本身的影响。我认为这对于有网络效应或社区连接的(平台经济)活动尤为重要。这个问题值得进一步研究和公开讨论。

*本文仅代表对话者个人观点,与所在机构无关。编译:潘琦。