通货膨胀卷土重来:概率与后果

导语

构成美国通货膨胀的短期和长期因素分别是什么?

根据美国劳工部公布的数据,美国2021年5月CPI同比上涨5%,增速创2008年以来最高;核心通货膨胀率同比增长3.8%,增速创1992年以来新高。美联储主席鲍威尔表示,美联储不会因为对通货膨胀的担忧而提早加息,并表明近期通货膨胀率上升只是源于暂时性因素影响,预计后续将回落至美联储长期政策目标。美国通货膨胀率飙升是暂时的吗?全球通货膨胀卷土重来的概率有多大?“无限量宽”下的通货膨胀对金融市场会造成哪些影响?

通货膨胀尚未失控

美国CPI通货膨胀率在2021年5月达到了5%的水平,几乎达到2008年以来的峰值。美国历史上,自2000年以来很少有月度数据能够达到这个水平。同时,能源CPI通货膨胀率和整体CPI通货膨胀率走势高度一致,最新数据显示其相比去年上涨了30%。如果将CPI拆解开来,剔除掉能源和食品的部分,会发现核心通货膨胀率也同样走高,在5月达到了3.8%。相比于过去20年中始终稳定在3%以下的通货膨胀曲线,这个数据的确是超出了预期。可以看到,美国的高通货膨胀并非只是受到波动性较强的食品和能源价格的影响,背后还有一定的结构性因素在驱动。

我们做了一个计量模型,用以预测超前一年的核心通货膨胀率。虽然预测的精准度还有欠缺,但是从历史数据来看,它可以作为对未来趋势的指引。按照模型的走向,预期至少在未来一年内核心通货膨胀都将居高不下。还有一点担忧——核心通货膨胀的“拐点”,也就是由涨转跌的信号尚未出现,数据还没有下行的态势。

根据密歇根大学的消费者信心调查,自2020年新冠肺炎疫情暴发以来,消费者对未来5~10年的通货膨胀预期持续攀升,但目前并未突破3%的分界线,尚在可控范围之内。金融市场专业投资者关注的债券市场走势也呈现出同样的预期。美联储统计的未来5年通货膨胀预期曲线和通货膨胀保值债券5年通货膨胀预期曲线都呈“V”形走势,自2020年以来,反弹极其明显。然而,乐观的是,通货膨胀预期虽有阶段性高点,但也没有超出3%。

短期:这次不一样?

短期来看,美国通货膨胀有很多暂时性的原因。第一个原因是政府的慷慨救济导致劳动力市场供应下降。无论是特朗普还是拜登,在救济资金的发放上都十分慷慨。这一方面造成了失业率高的问题,另一方面使企业陷入招工难的窘境。除了健康因素之外,大额政府补贴足以维持基本生活是重要原因。劳动力供不应求的压力使得短期内劳动力成本有一定上涨,进而引起通货膨胀。

第二个原因是新冠肺炎疫情扰乱了全球供应链,令进口物价持续上扬,助推了通货膨胀。受供应链影响,商品短缺问题层出不穷,贸易往来的运输成本也节节攀升。这些最终反映到商品价格上,显示出短期通货膨胀之象。例如,美国的进口物价(除去原油价格)同比增长了6.3%,仅次于2008年的高点。

第三个原因在于社交隔离及芯片短缺导致二手车需求旺盛、价格大涨,助长了通货膨胀势头。社交隔离以后,人们倾向于购买自己的车辆,而恰好在车辆生产领域又遭遇了芯片短缺问题。买多卖少,二手车的拍卖价格指数在2021年达到21世纪以来最高点,同比上涨了55%,实为历史罕见。

然而,与以往不同的是,美联储的“无限量宽”政策史无前例,且变本加厉。虽然此前有过三轮量化宽松,但是在规模和幅度上与本轮的“无限量宽”是没法比的。其实2019年下半年,在美国失业率创60年以来新低的情况下,“放水”就已经开始了。根据笔者的判断,到本轮量宽结束,美联储的资产负债表应该会接近10万亿美元。

与此同时,美国的广义货币(M3)的增速达到半个世纪以来最高。2008年那一轮量化宽松开始的时候,美联储的资产负债表涨势也非常猛,年同比达到100%。然而当时的M3实际上是不涨反跌的,其原因在于次贷危机期间,美国的家庭部门、企业部门、金融部门都在降杠杆。为了防止出现资产负债表危机,美联储才退出了量化宽松政策。尽管如此,M3仍在2010年初出现了负增长。因此,那一轮美联储的量化宽松并没有带来实体经济中的流动性扩张。然而本轮财政刺激的钱直接给到了老百姓,导致目前M3达到20%左右的增长率,这是从美元与黄金脱钩的50年来未曾出现的!因此说,真有可能“这次不一样”。

从历史上看,CPI与广义货币供应量(M3)正相关,但涨幅远远小于M3。1959年以来,M3增加了77倍,但消费物价只涨了8倍。因为实体经济扩张需要更多的货币,所以M3增长并不全部转换为物价上涨。

同样地,通过比较M3与名义GDP可以发现,1971年美元和黄金脱钩以后,M3上涨超过31倍,美国的名义GDP大概涨了17倍多。名义GDP是通货膨胀和实际GDP的组合,一方面包含了经济规模的扩大,另一方面同时考虑了CPI和PPI。M3的增长远远超过了实体经济的名义增长,多出来的钱去哪儿了?可能流入海外,也可能是流入资产市场。因此说,美元货币供应量的增加远超实体经济需要,助长了资产价格上涨。

此轮通货膨胀中,资产价格上涨确实远超CPI上涨。2020年“无限量宽”以来,各类资产价格都出现了大幅度的上涨,股票、债券、商品、货币、信用债、比特币等,除了美国国债和美元指数贬值之外,其他资产类别都实现了两位数甚至三位数的价格上涨。美国的房价涨幅达到(或接近)20年来的高点。多余的流动性使得所有资产的价格都被重新定价,所有这些因素都对未来核心通货膨胀上涨带来压力,但可能会以较缓慢的速度传导。

值得一提的是,全球气候变化、碳中和的努力都有可能加剧中长期的通货膨胀压力。笔者认为碳中和在短期甚至中期可能是一个成本上升的因素,对通货膨胀还是有压力的。除此之外,全球极端天气导致的生产设施受损、供应链断裂、农产品价格上升等问题,对于通货膨胀也是不利的。

长期:低通货膨胀的“怪圈”

从20世纪90年代中后期开始,美国就一直维持着较低的通货膨胀率水平,基本保持在2%左右。美国通货膨胀长期低迷与资产价格长期上涨,有其深层次的结构性原因。作为以服务业为主的经济体,工资上涨乏力是美国核心通货膨胀率长期低迷的主因。服务业最主要的成本就是劳动力成本,劳动力成本上不去,服务业成本也难以上涨,通货膨胀就会受到抑制。美国政府公布的雇佣成本指数显示,自20世纪80年代的一次高通货膨胀后,此指数从7%~8%一路下滑,过去十年的大部分时间都徘徊在2%左右,未触及3%的水平。即使是在通货膨胀率爬坡的当下,最新数据也只有2.6%左右。这个时间序列数据表明,不改变劳动力市场低迷的现状,只靠商品价格的上涨是难以拉动通货膨胀的。

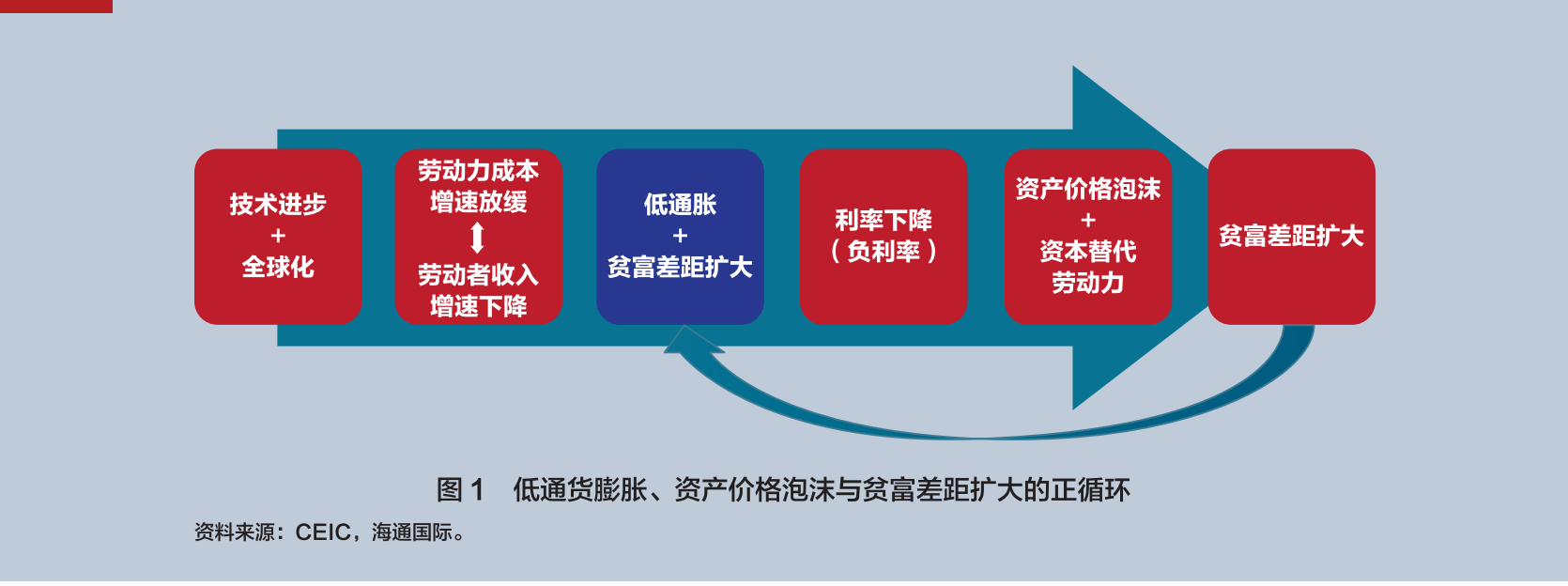

美国工资上涨乏力的源头很可能是技术进步和全球化。技术进步,就是指机械化、自动化和智能化逐步使劳动力让位于资本。企业家和资本家在利润最大化动机下,总是倾向于选择更廉价的劳力。当技术进步使得资本与技术的成本低于劳动力成本时,劳动者的就业机会自然就被取代了。人们在争取工作岗位、进行涨薪谈判时自然就会处于弱势地位,结果劳动力成本即工资迟迟难以提升。全球化的传导机制是,国内工人要求涨薪,企业为了降低成本而在全世界范围内寻找廉价劳动力,将许多产业转移到了成本更低的国家或地区去。迫于资本逐利的本性,国内的工资还是涨不起来。

劳动力收入增速放缓的现象不仅发生在美国,其实在许多国家都存在着劳动者收入在整体国民收入中份额逐渐缩小、资本收入份额却不断上升的现象,导致了贫富差距鸿沟的加深。

收入增速放缓和贫富差距扩大共同引致利率下降,这也是低通货膨胀的直接后果。通常来说,低收入群体的边际消费倾向较高,高收入群体的边际消费倾向较低。当越来越多的钱流向富人,资本就会更多地倾向于储蓄投资而不是生产消费,所以资本市场就会出现流动性过剩和资产荒。接着利率就会下降,借贷成本变低,更多的劳动力将被资本替代,贫富差距又进一步扩大。同时,利率下降使得资产价格泡沫出现,同样加剧了贫富差距。这正是一个恶性循环的“怪圈”(见图1)。想要打破这个“怪圈”并非易事。无论是从劳动力端还是从资产端入手都困难重重,有成效的改革可能需要借助强大的外力。

除非劳动力市场长期过热,否则美国很难出现持久性的高通货膨胀。劳动参与率的持续下降,意味着美国劳动力市场在相当长时期很难出现过热。从21世纪初至今,劳动参与率大概下降了6个百分点。也就是说,在5.5%失业率的基础上,又有6%的劳动力退出了市场。

“无限量宽”下的金融市场

即便通货膨胀回升是暂时的(一年左右),投资者因“身在庐山中”,也很难超然处之。如今美股估值昂贵,标普500指数的市净率在2021年已达到了4.5倍,接近2000年科网泡沫时期的水平。基于对低利率及宽松货币政策长期存在的预期,全球股票投资者情绪亢奋。

同样地,信用利差已至历史低位,高收益债券估值昂贵。美国十年期高收益企业债与国债的信用利差已达历史最低的2.35%,说明信用债也非常昂贵。

“无限量宽”政策推出之后,美元汇率进入贬值通道。美元的贬值针对的是其实际购买力,是对更广泛资产类别的贬值,而不是对其他货币的贬值。如果美联储无法控制量化宽松速度,购买力下降的状态将在未来一两年后呈现。

若通货膨胀进一步推高国债收益率,将令各类资产面临价格大幅度调整的威胁。金融市场普遍关注美国十年期国债收益率,如果利率上升,处于高估值的股票和债券都将面临泡沫破灭的风险,资产市场可能要重新洗牌。

鉴于各类资产价格昂贵、交易拥挤,美联储在进退两难的情况下,若早于市场预期收紧货币政策,有可能导致金融市场大幅度波动,影响金融稳定。虽然通货膨胀在今后数月将居高不下,但是至少到2022年年初,“通货膨胀是暂时的”这个判断都不会被证实或证伪。在没有更多数据明显证伪这一判断之前,美联储改变政策口径将会自乱阵脚,得不偿失。即使数据显示这一判断被证伪的概率大幅度提高,美联储也可以新的货币框架为理由,为“按兵不动”的政策辩护。

此时,美联储的最佳路径可能是按照市场的预期,以不变应万变,先安抚市场,再放风、讨论、缩量、加息,最后缩表。在缩量结束(2022年年中)之前,市场流动性整体仍在增加,市场环境不会出现实质性的变化,因此市场趋势应该不会过早发生变化。只要美联储不采取突然大幅度转向的政策变化,资产价格上涨的“盛宴”将不会结束。此外,考虑到2022年财政刺激的力度将明显减弱,美国经济对宽松货币政策的依赖可能更高。

*本文仅代表作者个人观点。编辑:潘琦。