油价缘何高,又向何处行?

导语

拜登政府当前有强烈意愿抑制油价以缓解通胀压力。

2020年国际油价崩塌,WTI和布伦特原油全年均价仅40美元/桶左右。2021年上半年国际油价持续上行,6月初已升至70美元/桶,超过新冠肺炎疫情前60美元/桶的水平。截至12月下旬,WTI和布伦特油价徘徊于70美元/桶附近。本轮国际油价缘何冲高?后续又将向何处行?

“供给约束”是油价高企的主因

2021年以来,全球石油产品供给恢复节奏不及需求,库存不断消耗助推油价上涨。美国能源信息署(EIA)8月数据显示,2021年1~7月,全球石油产品消费量月均为9610万桶/日,而全球生产量月均值仅为9430万桶/日,对应供需缺口为180万桶/日。2021年第二季度以来美国原油库存下降较快,自3月底至6月中旬,库存减少了约5300万桶,相应地,油价从每桶60美元上涨至70美元。6月下旬至8月下旬,美国原油库存进一步下降了约2000万桶。

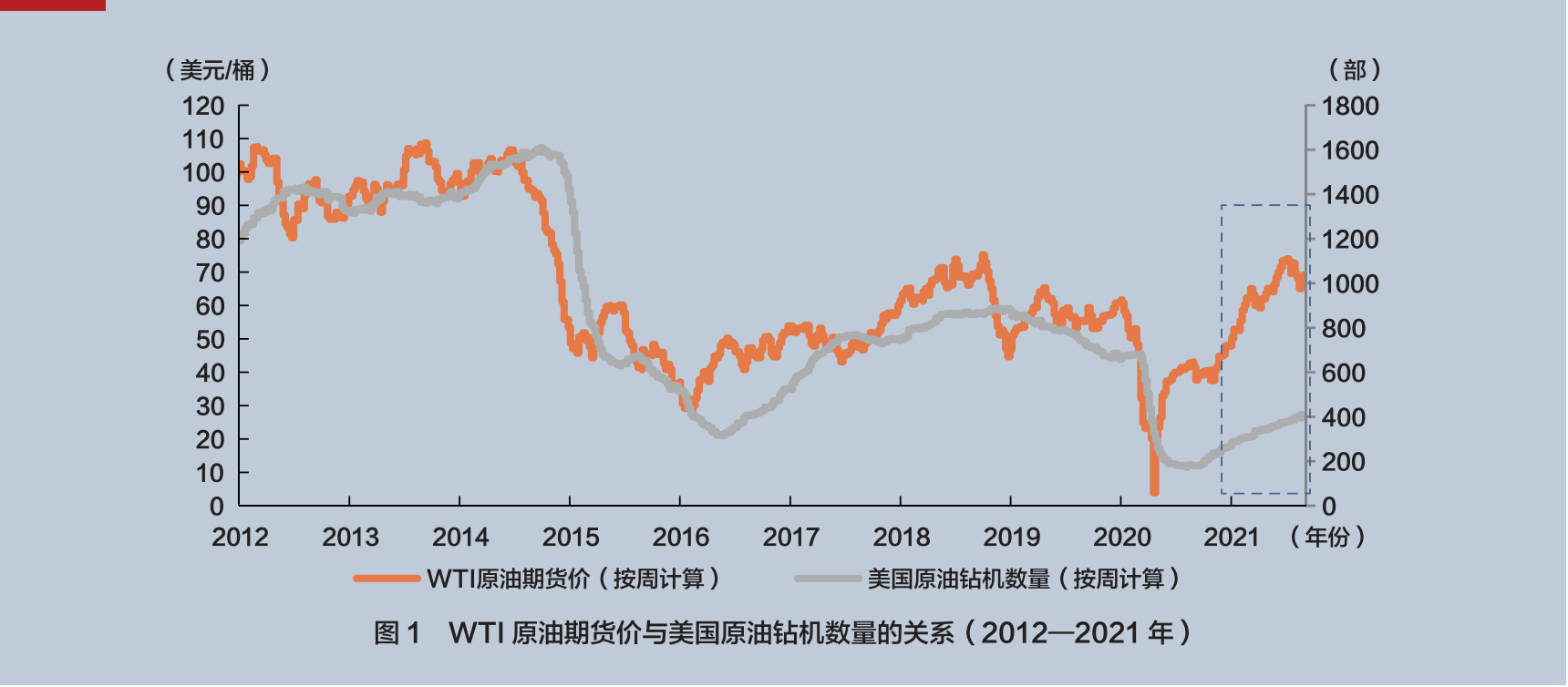

本轮美国原油供给的弹性明显弱于历史表现。页岩油革命后,美国石油产能可在半年左右的短周期内释放,一度成为全球原油市场的“搅局者”。此外,由于没有类似“OPEC+”的集体行动难题,追求最大化效益的美国油企通常会在油价快速上涨时及时增产。根据达拉斯联储6月调查数据,当WTI原油价格每桶达58美元后,至少超过半数的美国原油生产商能够有盈利地新开钻井。然而,2021年2月中旬至6月中旬,WTI油价由每桶58美元升至70美元,钻机数量仅增加了约70部,至370部。从钻机数量与油价的对比关系上看,截至2021年8月27日,美国原油钻机数达到今年以来最高的410部,而这一数字仅接近2016年9月初水平,当时WTI油价仅为每桶45美元左右(见图1)。

为何美国原油钻机增加得如此缓慢?一方面,美国主要油企对2014—2015年增产导致油价崩塌的情形心有余悸。2014年超过100美元/桶的油价,曾吸引美国原油钻井数量在9个月时间里增加了200部。然而,2014年底和2015年初油价急跌,2015年1月油价每桶已跌破50美元。继2020油价崩塌后,油企对本轮油价上涨的持续性仍有疑虑,因此在增加钻井数量和原油产量上显得十分谨慎。另一方面,债务压力及绿色转型压力均挫伤了油企的投资积极性。2020年新冠肺炎疫情的冲击和油价的下跌进一步加剧了油企的债务压力。2021年以来油企加快还债,资本开支则更加克制。雪佛龙财报显示,2021年第二季度,其净收入为31亿美元,但资本开支仅18亿美元,负债净减少25亿美元。对比2020年第二季度,其在净亏损83亿美元的情况下,资本开支仍有21亿美元。此外,美国和全球能源转型需求也在抑制原油生产投资。截至目前,壳牌、BP、道达尔等油气巨头均已宣布“净零排放”目标,美国的雪佛龙和埃克森美孚等石油巨头在公司内部也通过了更多减排决议。

与此同时,“OPEC+”原油增产的节奏也维持克制。2020年4月后,OPEC一度大幅减产以修复受损的油价。2021年7月“OPEC+”同意自8月开始逐月增产40万桶/日直到年底,同时原本2022年4月到期的减产协议将继续延期到同年12月;9月1日“OPEC+”宣布维持增产计划不变。我们测算,2021年其增产幅度仍然是克制的。2021年7月OPEC产量仅2666万桶/日,与2019年平均水平相比仍有320万桶/日的差距(少11%),而EIA统计的7月全球石油消费量与2019年均值的差距仅为210万桶/日(仅少2%)。假设OPEC自8月开始每月增产40万桶/日,其增产幅度或仍不及全球石油需求的增加。

OPEC增产为何保持克制?第一,其对新冠肺炎疫情后全球石油需求的看法偏悲观。OPEC在2021年8月报告称,新冠肺炎疫情发展很容易抑制全球经济复苏的势头。第二,伊核协议谈判持续进行,伊朗石油有望重回市场。伊核协议谈判于2021年4月重启,截至8月已举行6轮。然而由于美伊分歧严重,以及伊朗政府领导层换届,新一轮会谈仍在推迟。2021年9月6日伊朗外交部表示,谈判“原则上”仍将继续进行。第三,产油国希望在较高的油价下修补财政赤字。据国际货币基金组织(IMF)估算,对于沙特、伊拉克、伊朗等众多OPEC成员而言,虽然60美元/桶的油价已经足够平衡其经常帐户赤字,但是平衡财政赤字仍需要油价维持在70美元/桶以上。

美国政府干预或使油价短期承压

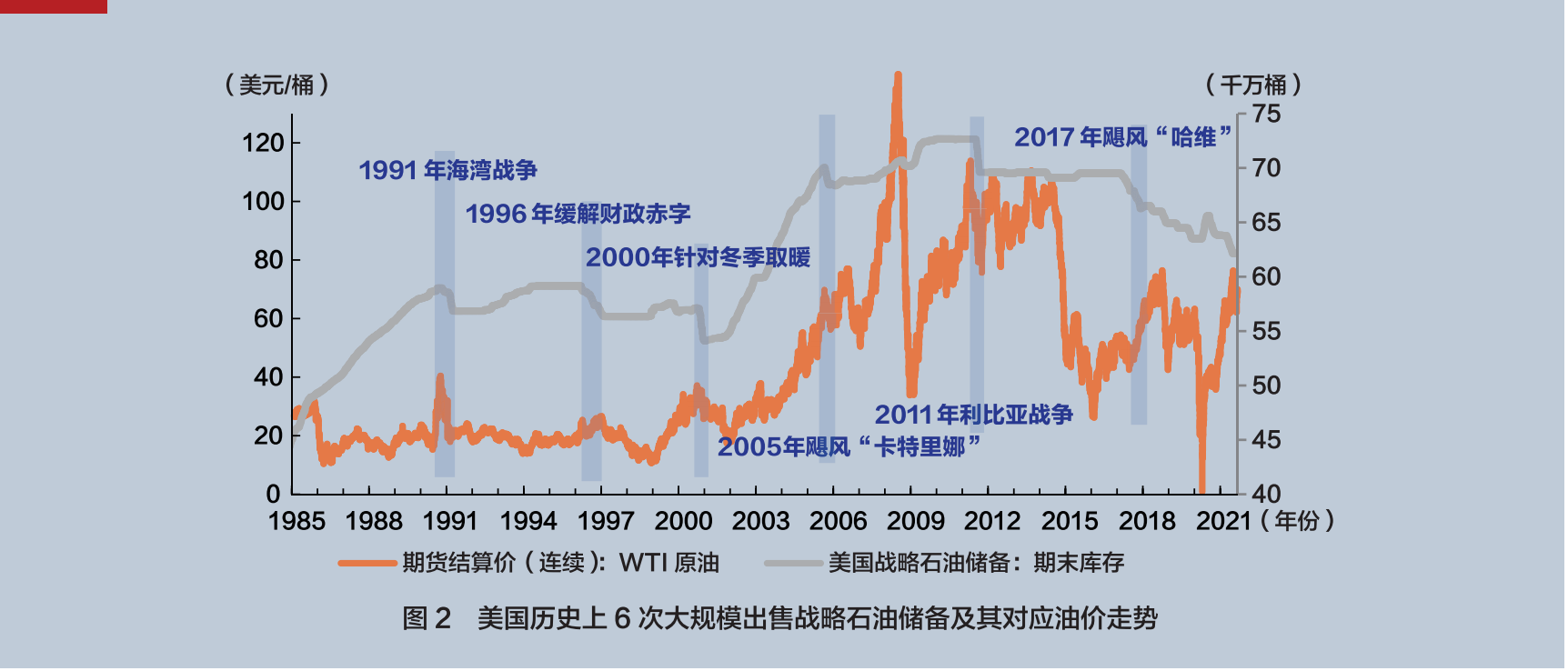

2021年8月29日,美国墨西哥湾地区遭遇四级飓风“艾达”,引发世界关注。历史上,飓风对油价的影响并不确定,因飓风可能同时影响石油供需,且美国政府还可能通过出售战略石油储备以平抑油价。2005年飓风“卡特里娜”(五级)在一周内拉升油价,因飓风主要破坏了石油生产和供给,但美国政府随后出售战略石油储备,令油价持续2~3个月下行。2017年飓风“哈维”(四级)在一周内使油价小幅下跌,原因是飓风主要影响炼油厂生产,意味着炼油厂对原油的需求减弱,而随后战略石油储备的出售并未阻止下半年油价上行趋势。

此次飓风“艾达”对油价的整体影响可能有限,反而更需要关注的是,后续美国政府出售战略原油储备带来的影响。

我们梳理了1990年以来美国历次大规模出售战略石油储备对油价的影响(见图2)。1990年以来美国政府进行过6次规模在1500万~3000万桶的战略石油储备出售,触发因素包括战争、飓风等紧急事件,以及缓解财政赤字、缓解季节性用油紧张或讨好选民等。

首先,整体来看,美国出售战略石油储备或可短期(半年内)抑制油价,但难改中期(半年以上)趋势。1991—2011年的五次出售均造成了油价下跌,WTI和布伦特油价最大跌幅分别为20%~44%和16%~45%区间,最大跌幅时间间隔在1~3个月,平均为52天。而2017年飓风“哈维”后,由于战略石油储备出售规模较小(仅1500万桶)且释放节奏较慢(持续约4个月),油价不跌反涨。其次,如果抛储规模较大(如2000年和2011年均超过3000万桶)或者抛售节奏较快(如1991年仅耗时2个月),则相应油价调整幅度也越大。最后,美国抛储期间的WTI和布伦特油价走势并未发生明显背离,说明美国抛储将对原油市场产生全球性的影响。

美国政府为何在飓风来临前就决定抛储?因为拜登政府急切希望抑制油价以缓解通胀压力。油价增速与美国通货膨胀指标走势高度相关,而通货膨胀走势与其大规模财政计划的推行密切相关。从美国CPI的结构出发,据BLS在7月公布的数据,能源分项(包括能源品和能源服务)占美国CPI的比重为7.2%,交通运输服务分项占比5.3%。我们测算,在7月美国CPI同比增速的5.4%中,两者合计拉动就有2个百分点。历史数据显示,美国CPI与油价月度同比增速走势高度相关,因为除能源品外的其他商品和服务价格通常是相对稳定的。在美国通胀压力未得到缓解之前,拜登希望推行的3.5万亿美元财政计划将受到较多质疑。

8月11日拜登演讲时表达了对美国汽油价格高企的担忧。他表示,未来美国将加强对石油市场的监管,打击哄抬油价的违法行为。同时,拜登“喊话”OPEC称,疫情后实施的减产计划应该随着全球经济复苏而扭转,以降低石油产品消费价格。美国国家安全顾问沙利文当日也表示,“OPEC+”计划自8月开始逐月增产40万桶/日“远远不够”。这一度引发市场对于美国干预“OPEC+”生产决策的恐慌。虽然“OPEC+”暂时不为所动,但是美国政府是否会继续通过地缘政治渠道向产油国施压?我们倾向于认为,这仍有可能。

拜登政府当前有强烈意愿抑制油价以缓解通胀压力,不排除其后续加大政策力度或出台更多措施的可能性。

*本文仅代表作者个人意见,与所在机构无关。仅供读者参考,并不构成为投资、会计、法律或税务等领域提供建议。编辑:潘琦。