专利质押真的可以促进企业创新吗?

导语

提高专利质押性的政策可以增加企业申请专利的倾向,但可能对企业的整体创新激励影响不大。

将专利作为融资抵押的做法是一种旨在帮助创新型企业筹集债务资金的新兴金融创新,许多国家正在考虑进行监管改革以提高专利质押性。然而,专利质押是否(或通过哪些渠道)影响企业创新的实证证据很少。研究专利质押对政策制定者、创新型企业的成长和经济的长期竞争力都很重要。

中国民营企业很难从国有银行获得贷款,因此面临严重的资金限制。1995年,中国制定了《中华人民共和国担保法》,明确规定知识产权是有效的贷款抵押物。在中国,尽管有这样的法律结构,专利在很大程度上仍未被用作抵押品,主要原因是缺乏有价值的专利组合,银行对接受专利的风险规避,以及对知识产权(Intellectual Property,IP)保护的执法不力。自2001年加入世界贸易组织以来,中国加强了知识产权保护,促进了知识产权融资。“支持企业通过所有权转让、许可和抵押融资来开发知识产权价值”是“建设创新型国家”的核心内容。

各地试点专利质押

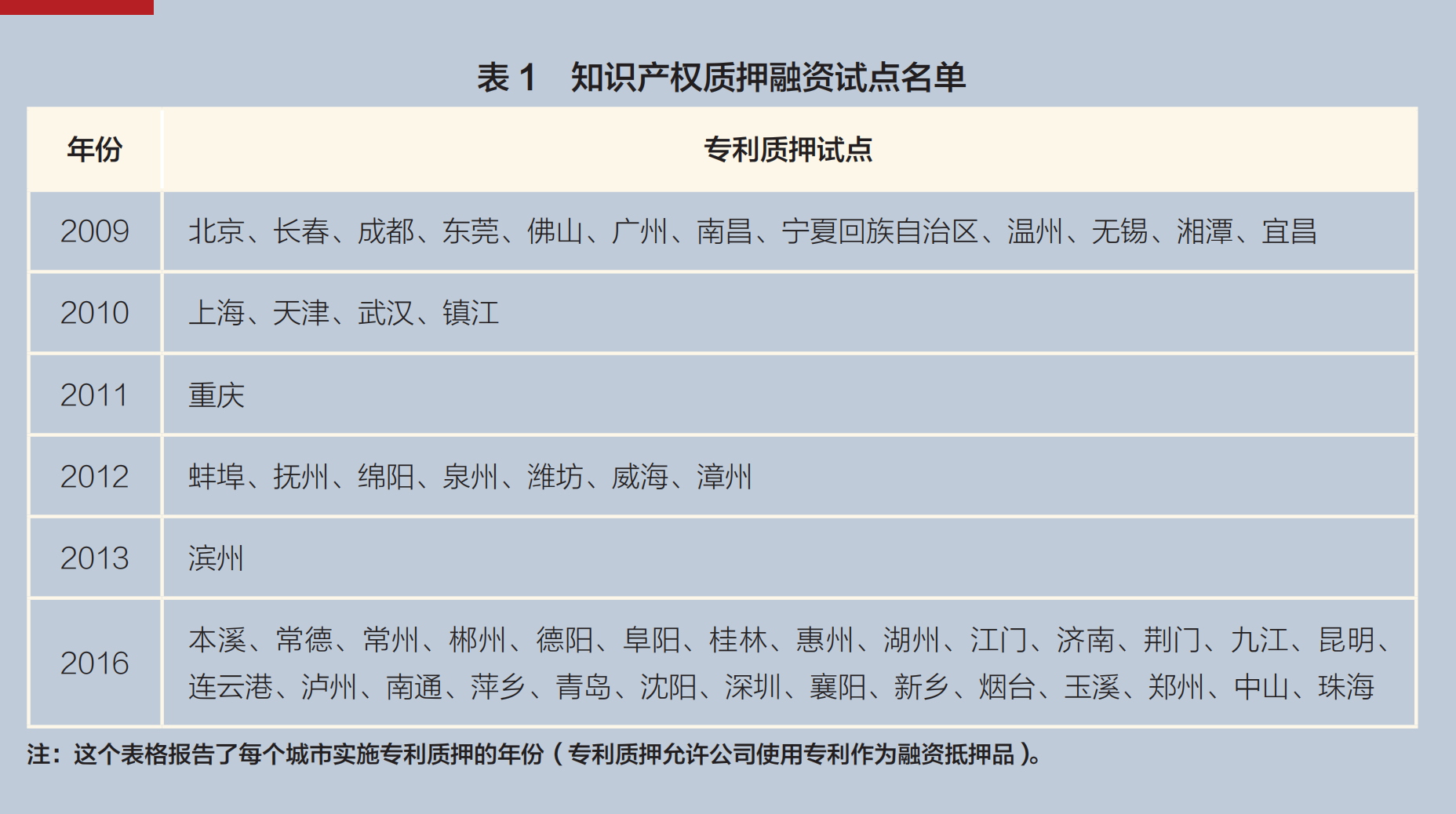

2009—2016年,中国国家知识产权局批准了50多个地区(见表1)作为专利质押的试点,企业可以使用专利作为融资抵押。根据《国家知识产权质押融资试点工作方案》[1],国家知识产权局选择试点城市主要基于以下四个因素:第一,地方政府的参与意愿;第二,初步的知识产权融资管理制度;第三,地方金融机构的支持;第四,完善的地方专利质押程序。要成为试点城市,城市的知识产权局必须提交申请并附有省级知识产权局的推荐。随后,国家知识产权局组织专家审查申请,必要时访问城市,最终选择最佳申请人。对于试点城市,国家知识产权局不仅在政策指导、战略研究、人才培养、信息化建设等方面给予帮助,还帮助进行风险控制、风险补偿等。

地方政府愿意参与试点项目至少有两个原因:首先,考虑到专利产出是地方创新驱动型经济的关键绩效指标,该试点计划可以激励地方企业产出更多专利,这有利于地方官僚的政治晋升。其次,如前所述,在没有政策指导或政府支持的情况下,银行提供专利支持贷款的动力通常较小。参与这一试点项目有助于地方企业获得更多的银行信贷,这通常有利于地方经济增长和地方官员的晋升。

地方政府愿意参与试点项目至少有两个原因:首先,考虑到专利产出是地方创新驱动型经济的关键绩效指标,该试点计划可以激励地方企业产出更多专利,这有利于地方官僚的政治晋升。其次,如前所述,在没有政策指导或政府支持的情况下,银行提供专利支持贷款的动力通常较小。参与这一试点项目有助于地方企业获得更多的银行信贷,这通常有利于地方经济增长和地方官员的晋升。

典型的专利抵押融资方式如下:潜在借款人(创新型企业)报告其财务状况,解释贷款目的,并提供专利作为抵押品。银行咨询中介机构(包括知识产权、会计或法律事务所)来评估专利价值。如果借款人及其专利符合贷款条件,银行批准贷款,专利所有权转移给银行。所有交易都在国家知识产权局注册。借款人偿还本金和利息时,银行返还质押专利。如果借款人违约,银行可以出售专利或将其授权给第三方。

在这些试点地区,国家知识产权局实施了若干举措来为专利担保贷款提供便利。第一,国家知识产权局与地方政府合作,直接补贴与专利担保贷款相关的利息支出。第二,建立专利融资平台,实现注册资产评估师、相关行业技术专家和相关法律专家的信息共享和协作。第三,国家知识产权局建立了专利质押数据库。这些数据库提供了整个专利质押过程的动态信息,提高了质押专利的透明度,改善了对借款人的监控,并减少了创新企业与银行之间的信息不对称。第四,国家知识产权局积极参与贷款全过程。在贷款前阶段,国家知识产权局协助银行评估创新企业的专利价值和资格。在银行发放贷款后,国家知识产权局帮助银行定期对该专利进行监控,以确保与该专利相关的知识产权得到保护。第五,在专利担保贷款违约的情况下,国家知识产权局、当地保险公司、专利交易平台和相关资产评估机构共同充当贷款担保人,负责使用这些质押的专利,并帮助银行收回贷款。

专利质押促进专利活动

图源:VEER

我们认为,专利质押通过引导创新企业从保密型创新转向专利型创新,从而增加了企业的专利活动。一个典型的公司通常有两种从创新中获取收益的策略:专利和商业秘密。专利授予专利权人在一定期限内禁止他人使用其发明和要求公开其发明的权利。相反,商业秘密是指具有商业价值但不为人所知的信息,所有者故意向竞争对手隐瞒。商业秘密可以是无限期的。在商业实践中,商业秘密通常与专利一样重要,因为公司可以从创新中获得收益。专利和商业秘密是替代品,它们之间的权衡取决于它们的相对收益和成本,如技术复杂性和法律保护。在其他条件相同的情况下,专利被用作抵押品后,专利相对于商业秘密的相对利益增加(商业秘密由于其性质而不能被用作抵押品)。因此,创新型企业更有可能以专利而不是商业秘密的形式进行创新,从而出现了更多的专利活动。

研究表明,专利质押是影响企业实施专利行为的潜在渠道,促使企业从保密型创新转向专利型创新:第一,专利质押试点开始后,当地企业对商业秘密的依赖程度降低;第二,既存商业秘密程度越高的企业,其加大专利申请的力度越强;第三,企业专利产出的增长主要受现有技术领域专利的驱动,而非新技术领域专利的驱动;第四,新授权专利具有较大的科学价值和经济价值。

专利质押难解财务约束

图源:VEER

随着经济向知识驱动型的方向发展,无形的知识产权(如专利)成为创新型企业的主要资产。因此,允许创新企业使用专利作为贷款抵押品可以缓解其抵押品的缺乏,并促进其创新融资。那么,专利质押能否真正有效缓解创新型企业面临的财务约束呢?我们的研究结果表明这一假设不太可能成立:①相对而言,对于面临较弱资金约束的企业,其专利质押对企业专利的增加效果更强;②企业在专利质押政策实施后并没有增加创新投入;③企业可能将专利质押所获得的贷款资金直接用于金融投资(如购买理财产品)而不是投入到研发。

原因主要是以下三点:首先,理论上来看,银行自然倾向于接受来自拥有充足资产的公司将专利作为抵押品,而不是来自拥有类似专利但资产不足的另一家公司。这种偏好之所以产生,是因为借款人的现有资产有助于降低与无形资产相关的道德风险和贷款人的监控成本。其次,专利担保贷款通常比有形资产(如土地)担保的传统贷款规模小。因此,银行向已有客户(这些客户更有可能是成熟的大公司)发放专利担保贷款,以避免开发新客户的成本,这样效率更高。最后,在中国的商业实践中,银行体系由国有银行主导,这些银行倾向于支持大型成熟企业,并将信贷不成比例地分配给国有企业。作为对政府鼓励发放专利担保贷款的回应,银行更有可能接受大型成熟企业的专利作为抵押品,而不是小型创新企业的专利。

总体而言,我们的研究结果表明,提高专利质押性的政策可以增加企业申请专利的倾向(而不是将创新保密),但可能对企业的整体创新激励影响不大。

*本文基于研究 Ting Du, Yanke Dai, Huasheng Gao, Yan Gu, and Yongqin Wang,“Patent Pledgeability, Trade Secrecy, and Corporate Patenting.”Journal of Corporate Finance 2024 改写,本文仅代表作者个人观点,仅供读者参考,并不作为投资、会计、法律或税务等领域建议。编辑:潘琦。