钱军教授论文获得国际A类期刊接受发表,聚焦财政刺激、存款竞争和影子银行的崛起

发布时间:2024-05-03

近日,复旦大学国际金融学院执行院长、金融学教授钱军与合作者Viral V. Acharya( 纽约大学斯特恩商学院)、苏阳(香港中文大学商学院)、杨之曙(清华大学经济管理学院)合著论文“Fiscal Stimulus, Deposit Competition, and the Rise of Shadow Banking: Evidence from China”(“财政刺激、存款竞争和影子银行的崛起:来自中国的证据”)获得际A类期刊Management Science(《管理科学杂志》)接受发表,该论文为影子银行的研究提供了来自中国的原创性证据。

中国影子银行的迅速发展及给金融体系带来更大的脆弱性可追溯并归咎于2008-09全球金融危机爆发后国内存款市场中银行间的竞争加剧。金融危机的爆发导致一家大型国有商业银行由跨境业务带来的存款收入的骤减;与此同时,该行与其他国有大行为了支持政府的四万亿财政刺激政策新增了大量贷款。这家大行为了满足监管对存贷比的要求,加大了在国内相关地区存款市场中的竞争力度,从而导致与该大行在存款业务中有高度(地区性)重合的中小银行更加依赖‘影子银行’板块作为补充融资的渠道。具体而言,这些中小银行大幅增加了表外理财产品—可被视为表内存款的非完美替代品—的规模来进行短期融资。理财产品规模的迅猛增长给发行银行带来了更高的展期风险,这体现为银行新发产品的发行收益率的上升,产品发行银行在银行间市场的融资成本的攀升,以及上市银行在银行间市场发生信用紧缩时股价的超额下跌。

自办学以来,学院已经有38位教授共153篇论文先后被国际著名学术期刊接收发表,其中57篇学术论文被国际A+&A类期刊接收发表。学院师资团队秉承“卓越·责任·创新”的院训,全身心地投入学院学术研究工作,学术成果从数量到质量始终保持高位水平,充分反映出学院师资团队在学术研究领域的卓越实力。未来,学院将不断追求国际前沿科研成果,继续为推动一流金融学科和经济学科发展作出更大贡献。

以下为论文主要内容的阐述:

影子银行,即未受监管或仅受轻度监管而缺乏完善的安全网的银行表外业务和非银部门,已成为成熟和新兴市场经济体的金融体系的重要组成部分。国际货币基金组织在2014年的一份报告中指出,影子银行在全球金融危机爆发前后都有迅猛增长,且其增长速度超过了传统银行体系。因此,深入了解其增长的原因和后果对于学术界、政策制定者和从业者而言都是一项重要课题。

现有文献主要集中研究货币政策和金融机构的激励机制如何影响影子银行的发展,而“监管套利”被视为导致影子银行板块崛起的一个主要因素。与先前的文献不同,作者们在本文中展示,大规模财政政策同样可能导致影子银行部门的快速增长。通过信贷扩张支持的财政政策可能会加剧银行间的存款竞争,这不仅会提高存款利率、降低银行利润,还会推动银行转向其他融资渠道以维持自身的盈利能力,而其中的一种主要形式就是发行资产负债表外的影子银行产品。对这些监管较少的产品的不断依赖可能会对整个银行业产生不利影响。这些新的观点和实证证据与已有文献在冲击源(财政扩张而非货币紧缩)和银行发行影子银行产品的动机(追求利润而非仅仅是规避监管)等方面有所不同。

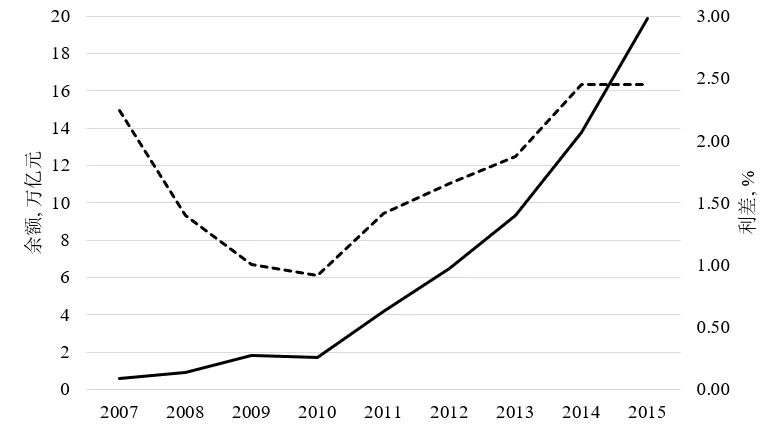

本文通过研究全球金融危机爆发后中国实施的4万亿财政刺激政策来检验这种新机制如何影响银行业。作者们将研究重点放在银行理财产品 (Wealth Management Products, WMPs) 上,这是银行向存款人提供的投资产品,具有明确或隐含的收益保证,但不会像存款一样受到严格的表内监管。如图1显示,2010年后,银行理财产品的规模和利差(产品收益率超过存款利率上限的部分)迅速增加。

图 1. 银行理财产品(WMPs)的余额(实线)和利差(虚线)

为了建立存款竞争加剧与理财产品增长之间的因果关系,作者们聚焦一家大型国有银行:与其他国有大行相比,该行在信贷扩张(支持财政刺激政策)方面更加积极;与此同时,由于其在国际结算市场中的主导地位,该行的(由于金融危机导致的)外汇存款流失在大行中也是最大的。自2011年开始,随着财政刺激政策的结束和货币政策开始收紧,该行明显加大了吸纳存款的力度(以保持其存贷比低于监管控制的上限)。所有大型国有银行在2010年之前几乎提供相同的存款利率,但该行提供的存款利率从2010年开始与其他大行分道扬镳,并且一直保持高位。鉴于该行在本地存款市场的规模,更加激烈的存款竞争对当地展业的中小银行产生了实质性影响。作者们使用与该行分支机构的重叠程度作为衡量2010年后中小银行面临的存款竞争程度的一种度量,并研究中小银行如何对存款竞争加剧做出反应。

作者们发现竞争加剧对与该行的分支机构重叠度高的中小银行的存款可得性(以存款资产比衡量)有显著的负面影响,并对这些中小银行的理财产品的发行产生显著的正向影响。除了理财产品外,加剧的存款竞争还会导致银行的存款利率、理财产品收益率以及银行间借贷和债券融资的增加,但对于其他来自业务运营的被动负债没有显著影响。简言之,存款竞争的加剧对中小银行的资产负债表的资产规模没有显著影响。

如果中小银行可以通过其他资产负债表上的(其他)负债弥补存款流失,为什么还要发行更多的(表外)理财产品呢?作者们认为“追逐收益率”(chasing yield)是主要动机。随着中小银行提高存款利率并转向更昂贵的资金来源(例如银行间借贷和债券融资),它们的盈利能力降低;而来自资产负债表外活动的利润可以部分弥补由于更激烈的存款竞争而导致的总体损失。

因为理财产品的期限(通常为三到六个月)短于平均存款期限,从存款向理财产品融资的转变可能会对银行风险,尤其是展期风险,产生重大影响。首先,到期理财产品数量增加与新产品收益率上升相关,这表明银行利用新产品的发行来应付到期产品的资金赎回需求。其次,当银行持有更多即将到期的理财产品时,它们在银行间市场提出的(对融资)利率报价明显增高。在总体水平上,一周的上海银行间同业拆放利率(SHIBOR)水平与到期理财产品的总量密切(正)相关。最后,投资者在股市中也似乎对银行的展期风险做出了“定价”:当银行间市场出现流动性短缺时,持有更多即将到期的理财产品的上市银行会发生股价的超额下跌。

为了解决规模日益庞大的影子银行集聚的风险,监管部门于 2018年4月公布《关于规范金融机构资产管理业务的指导意见》(简称资管新规),从多方面应对、处理包括银行理财产品板块的风险。新规规定,银行不再提供“保本”的理财产品,而非保本的产品应当由银行设立的资产管理子公司进行管理,其运营与银行的资产负债表要分离。新规及配套措施也对理财产品中的“期限错配”问题提出了具体的解决办法。在宏观层面,自新规发布以来,影子银行整体,包括银行理财产品的规模有所下降,而随着大中型银行陆续成立理财子公司,对资管产品(非保本理财产品)的发行和管理日趋透明和规范。