钱军、黄毅:债务紧缩的视角下,欧洲央行“量化紧缩”货币政策的挑战和展望

发布时间:2022-07-12

欧洲央行突然在6月15日召开了一次紧急会议,讨论欧元区债券市场的动荡问题,尤其是意大利等高负债、高风险国家相对于德国政府债券市场收益率的“利差”大幅上扬的问题。为了解决“量化紧缩”政策带来的负面效应,欧洲央行决定对紧急疫情债券购买计划(Pandemic Emergency Purchase Program,简称PEPP)的赎回进行再投资,与此同时,欧洲央行会加速完成一种新的一体化(“反市场分割”)工具的设计。

成立于1998年6月的欧洲央行,已经成为制定和管理欧元区19个国家货币政策的中央银行。欧洲央行的货币政策目标就是维护价格稳定,并通过稳定的价格,实现经济增长和创造就业岗位。通过20多年的努力,欧洲央行成为世界主要的央行之一,并成功发行和推动了第二大国际货币——欧元的发展。

经历了2010年开始的欧债危机和2020年以来的全球新冠肺炎疫情(简称“疫情”)危机,欧洲经济的现状如何?欧元区的通货膨胀和利率走势怎样?面对低增长和低通胀的宏观环境,欧元区的短期和长期利率和日本都呈现出负值状态(图1)。2020年底,欧元区的短期利率——1个月期存款利率为-0.48%;长期利率——5年期加权平均政府债券收益率为-0.5%。

经历了2008年的全球金融危机和之后的欧债危机,欧元区经济缓慢复苏。而全球疫情暴发后,欧元区也没能独善其身,受停工停产影响,社会的停摆导致经济断崖式下跌。通过采取积极的宏观政策,例如欧洲央行的紧急疫情债券购买计划,欧洲央行开展了更加宽松的货币政策来挽救下滑的经济,并助力经济增长。

2021年第二季度后,受逐步改善的疫情防控措施、欧洲隔离政策的取消,以及全球经济复苏的推动,欧元区经济也开始快速反弹。如图2所示,欧元区国内生产总值(GDP)同比增幅从-12%改善为+12%,局面得到了强有力的扭转。

好景不长,随着地缘政治冲突的加剧、不确定性因素的上升、能源价格的暴涨,以及全球价值链的中断和重构,欧元区的经济增长近期又出现快速下滑。欧洲央行预计2022 年实际 GDP 年增长率为 2.8%,2023 年为 2.1%。

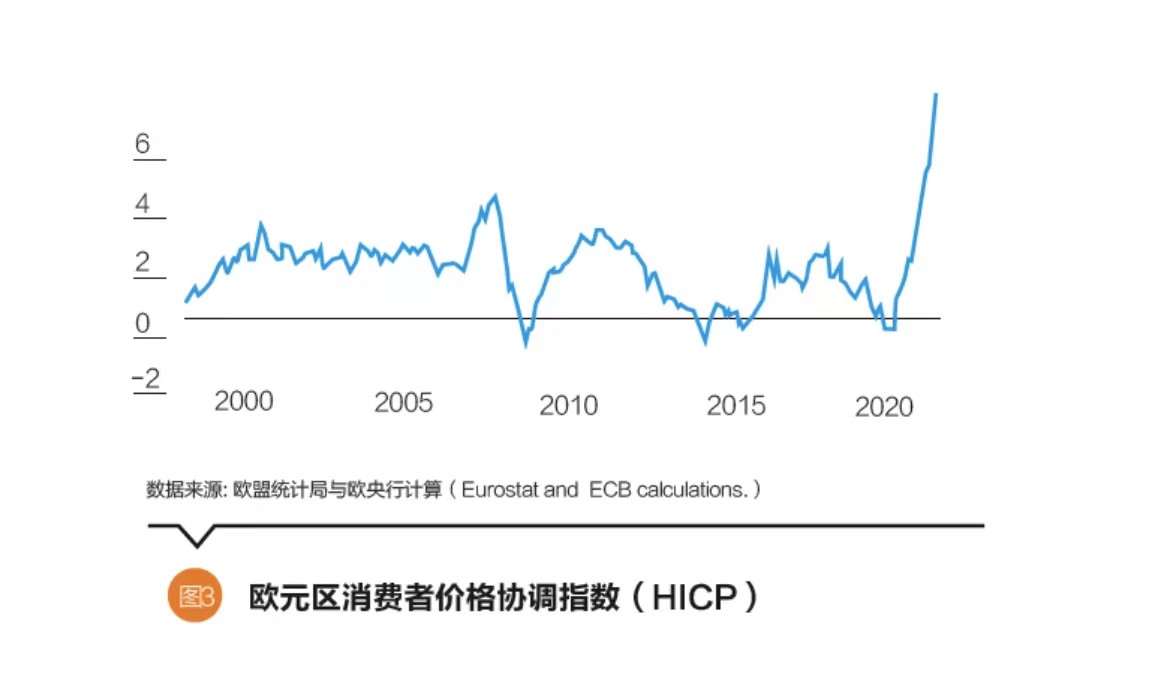

更为严重的问题是,欧洲央行政策目标(中长期维持2%的通胀率)的核心物价指数——消费者价格协调指数(Harmonized Index of Consumer Prices,简称HICP)飙升,峰值时竟然超过了 8%(图3)。欧洲央行预计 2022 年的年度通货膨胀率为 6.8%,预计 2023 年将降至 3.5%;预计2022 年不包括能源和食品的通货膨胀率平均为 3.3%,2023 年为 2.8%。

根据笔者之一的博士论文答辩委员会主席、欧洲央行首席经济学家连恩教授研究发现,驱动核心物价指数高涨的主要原因在于能源和食品价格(图4)的飙升。他还强调欧洲央行不仅应该考虑货币政策的目标——通胀和预期水平,还应该关注高通胀通过实际利率途径影响实体经济和资本市场的融资成本和风险。

自2022年6月起,欧洲央行开始采取渐进的“量化收紧”货币政策。首先,欧洲央行计划从7月1日起开始缩表,结束资产购买计划下的净资产购买。而关于疫情紧急购买计划,至少在2024年底之前将该计划下购买的到期证券的本金进行再投资。目的就是希望妥善管理证券收益以防止影响欧洲央行的货币政策执行。其次,根据前瞻指引,开始提高欧洲央行的关键利率。计划在7月的货币政策会议上将核心利率上调25个基点。与此同时,欧洲央行计划将主要再融资操作利率(Main Refinancing Operations)、边际借贷便利利率(Marginal Lending Facility),以及存款便利利率(Deposit Facility)分别维持在0.00%、0.25%和-0.50%不变。最后,欧洲央行长期再融资操作(TLTRO Ⅲ )的特殊条件将于 2022 年6月23日结束。

在欧洲央行前瞻引导下开展了“量化紧缩”的货币政策,实际效果如何?出于价格黏性等供给端调整的时间刚性,短期内我们还没有看到物价水平的变动。但是由于实体经济和资本市场会直接受到货币政策的影响,一般来说,“紧缩”的货币政策会通过信贷挤压和融资成本上升来影响总需求和实体经济并传导到资本市场,进而相互影响、互相增强(Feedback Loop-Reinforcement)。

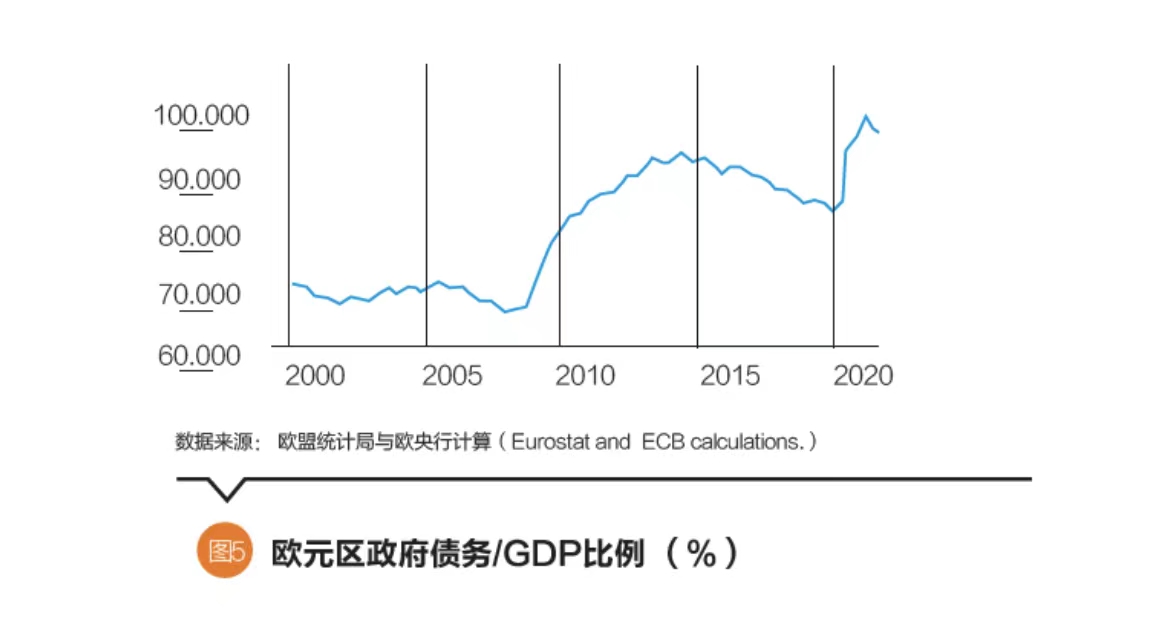

欧元区政府债务比例的相关数据显示,从2019年开始由于疫情暴发和防控措施的开展,欧元区一方面提高了相关的财政支出,同时由于停工停产经济停摆也减少了财政收入。这导致政府债务占GDP的比例大幅提高,比如2年内从80%增加了20%以上(图5)。对于信贷市场依然分割(Segmentation)、缺乏一体化的财政和金融体系的欧元区而言,每一个成员国政府债务积累的影响各有不同,可谓“一半是海水,一半是火焰”。欧元区的高政府债务国家很有可能率先受到 “量化紧缩”货币政策的冲击,再次触发类似2008—2010年政府债务的危机,并传导至整个欧元经济体国家。除了政府债务风险之外,目前欧元区经济体还承载着巨大的债务,同时也将面对高通胀、低增长的滞胀(Stagflation)风险和困境。国际经验和笔者的研究表明,政府债务大幅提高会减少私人部门的投资和实体经济的增长。

更为重要的,在高债务的经济体中,货币政策收紧非常可能造成“费雪”式债务紧缩(Debt-Deflation),出现经济衰退的风险也由此大幅上升。随着欧洲央行货币政策的收紧,借贷成本、财务成本就会大幅增加。面对大幅突增的利率,企业很可能会减少投资、降低扩大再生产、减少雇工。普通个人或将面临被裁员的风险,因而减少消费支出。政府的税收因此也会下降,也会减少开支。政府、企业、个人都在减少开支,导致社会总需求下降,并进一步传导到资本市场、银行等金融体系的资产负债表中,然后转移到商品价格和资产价格上,出现商品和资产价格大幅下跌的局面,最终将造成通货紧缩。高负债和通货紧缩这两个因素会相互作用、相互增强,从而导致经济衰退甚至引发严重的萧条。

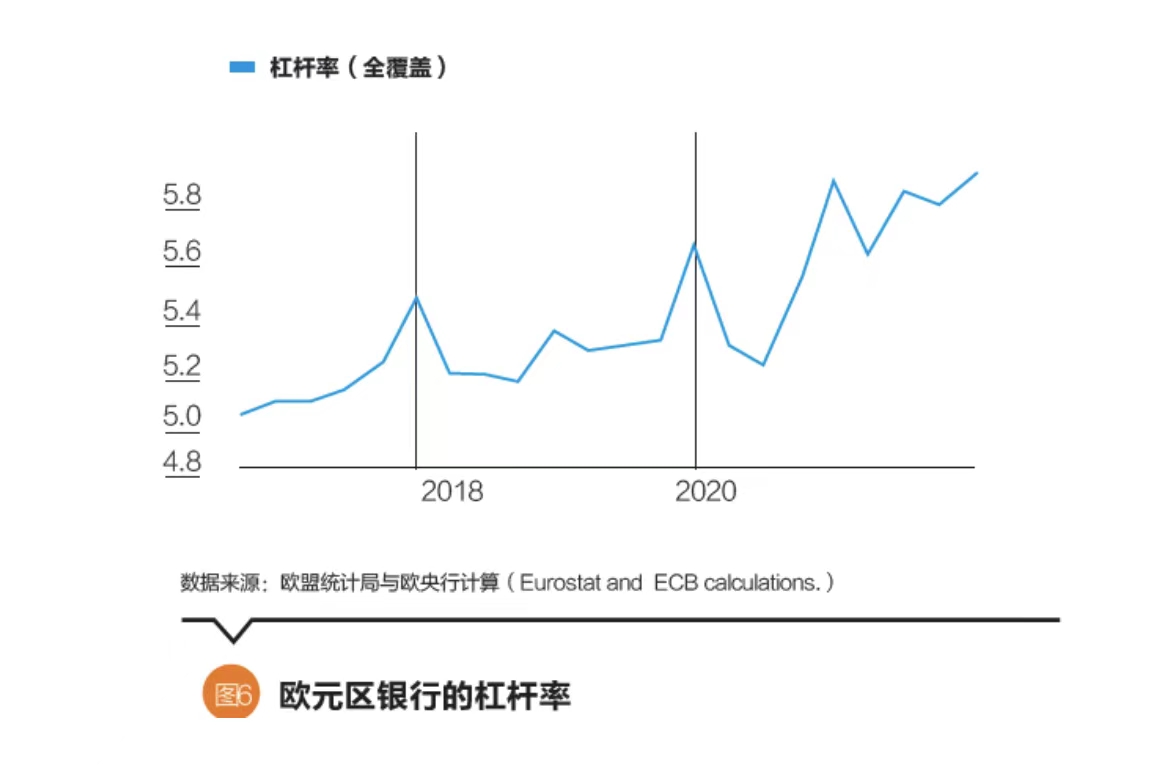

欧元区自从2008年金融危机以来,长时期施行负利率政策导致流动性泛滥。如图6所示,虽然在疫情刚暴发时,欧元区银行体系的杠杠率略有下降,但在定向融资和负利率融资环境的鼓励下,欧元区银行的杠杆率不断上升,并通过银行的资产负债表给实体经济注入海量流动性。于是,除了政府部门和银行体系债务大幅提高外,私人部门也积累了大量的债务。

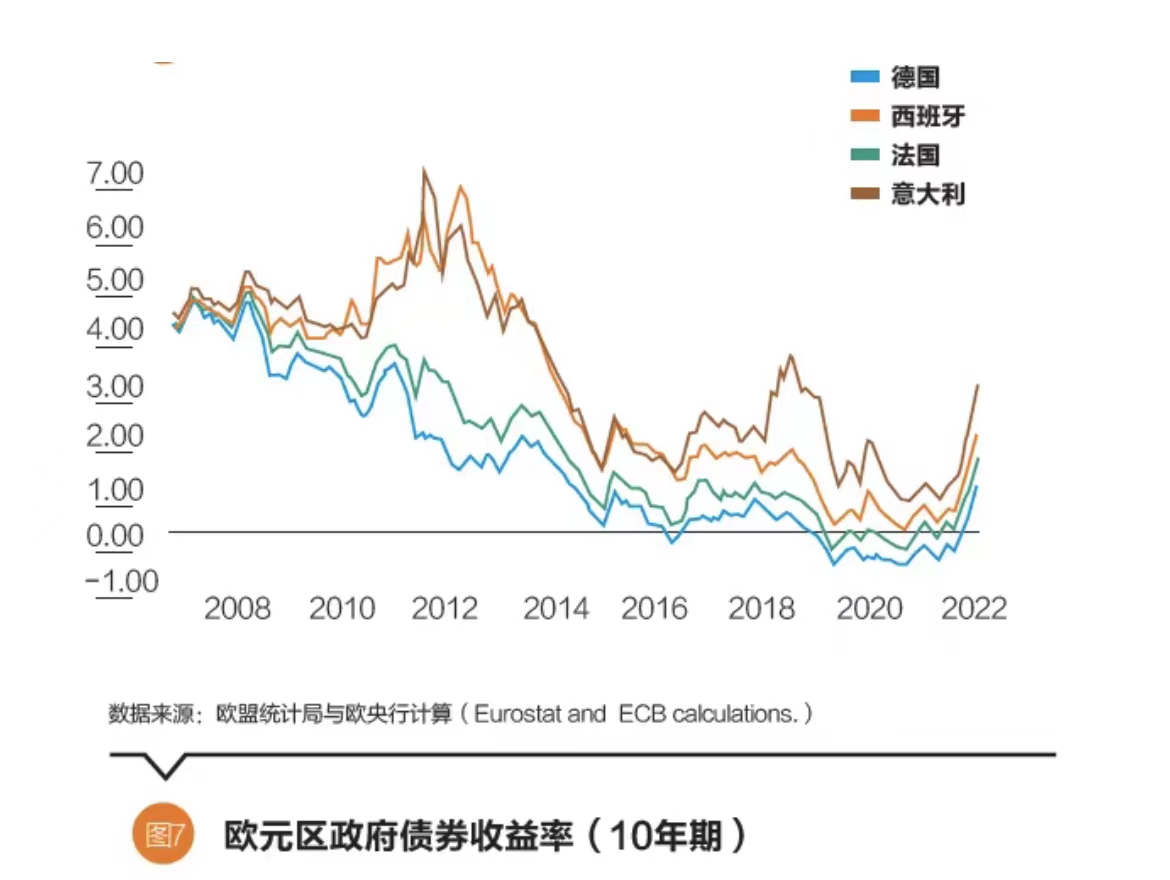

从市场反应来看,欧洲央行“量化紧缩”政策确实对资本市场带来冲击。市场预期欧洲央行会根据前瞻指引开展“量化紧缩”货币政策,那么究竟应当如何将高达8%的核心通胀率减少至中期2%的目标水平?当前的情况是,量化紧缩的货币政策和市场对于政策是否可持续的不确定性,大幅推高了欧元区的政府国债收益率。由于欧元区内部宏观经济和金融市场发展的不平衡,“量化紧缩”会率先冲击基本面相对脆弱的经济体。如图7所示,对于意大利等政府债务比例较高、经济增长较慢,以及通胀较高的国家,其10年期债券收益率在飙升。与此同时,对于意大利国债的债权人而言,债券价格却在下跌,并最终造成资产价值的缩水和损失。作为典型的“本国政府债券—本国银行持有”( Sovereign Bank Nexus)投融资模式,欧债危机的教训告诉我们,该模式还可能会通过资产负债表的传导而触发政府债务和银行系统危机,并大幅损害实体经济的健康发展。

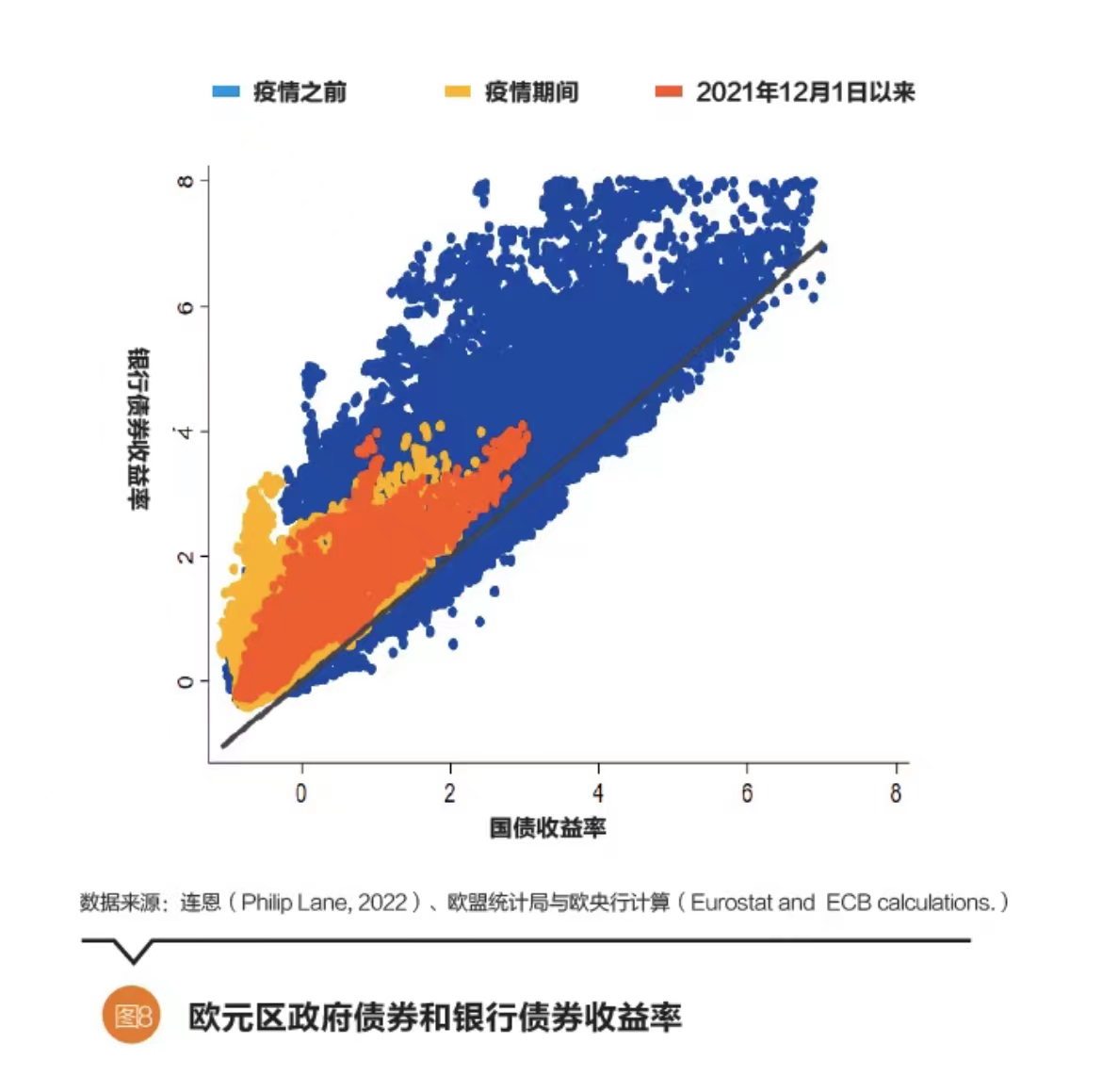

对于欧元区的银行体系而言,除了因为欧洲央行“量化紧缩”政策而导致其拥有的政府债券资产价值受损外,更会影响银行“资产—负债表”的资金成本。上文提到的加息可能带来的既有债务成本的上升,更会提高新发银行债券融资的成本。一般而言,政府债券承担了资本市场的基准证券(Benchmark Security),给发行私人部门的债券提供价格信号和价格寻找(Price Discovery)作用。根据欧洲央行首席经济学家连恩的研究发现,无论疫情前后,欧元区政府债券的收益率和该国银行债券的收益率之间有非常强的正相关关系(图8)。结合上图,当欧洲各个政府债券收益率随着欧洲央行的紧缩政策不断上升,特别是意大利等高政府债务、低增长和高通胀的国家,其银行新发的债券收益率也会大幅提高,最终增加了银行的融资成本。随着银行债券收益率的上升,银行债券的价格在下跌并通过银行体系传导到其他金融机构,稍有不慎,最终可能带来系统性金融风险。