高华声:全球财富东移,财管行业重构

发布时间:2022-07-07

过去20年,在线直播、移动银行、区块链等新技术的应用极大改变了人们的生活内容和情景,而这些不过是世纪之初科技创新的一小部分。数字化让曾经遥不可及的世界变得近在咫尺,在提升经济生产效率的同时,也让更多人参与到经济全球化的生产与消费之中。以上种种,都是财富增长的有利因素。在这种背景下,过去20年世界人均财富的数量呈爆炸式增长,从1999年的80.5万亿美元,激增至2019年的226.4万亿美元。在此期间,全球经济虽然历经多次颠覆性冲击,财富增长的势头却异军突起,尤其在经济震荡后越挫越勇。

历史走到2020年初春,新冠肺炎疫情(COVID-19)(简称新冠疫情)大流行不期而至,对全球市场造成有史以来最为严峻的考验之一。在这只“黑天鹅”翅膀的笼罩下,世界各地的企业面临倒闭,数以百万计的员工失业,大部分经济体先后陷入衰退。随着疫情在全球持续蔓延,全球经济在遭受重创后滑入前途未卜的限速车道。

时至今日,疫情的阴霾尚未散去,经济复苏速度依然难有定论。尽管复苏很大程度将取决于各国公共卫生举措和各国政府及央行的干预措施,但短期内,全球财富市场将受到疫情影响而缩水,是毫无疑问的。疫情危机后的复苏情况,很大程度上将决定未来数年的全球经济走向。据波士顿咨询公司《BCG2020 年全球财富报告》预测,后疫情时代的经济复苏或将呈现三种情景:

情景之一,快速反弹。国内生产总值急剧下降,经济产出有所萎缩,但经济反弹较为迅速。在此背景下,全球财富水平将以4.5%的复合年增长率增长,预计将从2019年的226万亿美元增至2024年的282万亿美元。短期内,财富管理机构会承受部分盈利损失,但疫情对行业的长期影响将逐步消退。

情景之二,缓慢复苏。疫情危机对经济的影响将长期存在,即便2020年增速有所反弹,但触底更深,复苏也更为缓慢。在此背景下,全球财富水平将出现萎缩,继而以3.2%的复合年增长率增长,预计至2024年达到265万亿美元。与此同时,财富管理机构营收利润滑坡,规模较小但成本收入比(cost income ratio)较高的机构,受到的冲击更为明显。在此情形下,财富管理行业进行迭代更新和整合的概率可能将有所上升。

情景之三,破坏持久。疫情对经济的影响过于严重,导致长期的劳动力和生产力危机。在此情景下,全球财富水平将跌至210万亿美元,继而以1.4%的复合年增长率保持低速增长,直至2024年达到243万亿美元。财富管理机构在营收规模和利润的双重打击之下,下滑速度加快,规模较小但成本收入比较高的机构将首当其冲遭受最大冲击。在此背景下,行业并购将进一步加剧,财富管理机构需要从根本上变革运营方式,才能在提供优质服务的同时降低基础成本,在这场大浪淘沙中立于不败之地。

耐人寻味的是,尽管疫情对全球经济造成冲击,但世界财富总额在经历几个月的缩水后又呈现回弹态势,甚至超过疫情前的水平,出现小幅提升。由于各国政府和央行采取了缓解及干预措施,全球财富市场得以从2020年第一季度的低迷状态迅速反弹,直至当年6月底,相比2019年末的400万亿美元增加了约1万亿美元。

与此同时,随着股市和房地产市场的恢复,全球家庭财富水平也快速反弹,财富总额已经大致回到2019年底的水平。据瑞信2020年数据统计,截至2020年6月底,全球家庭财富总额比当年1月份高出1万亿美元,增幅约为0.3%。如果汇率维持稳定的话,全球财富总额在这6个月内本可以增加10.8万亿美元,增幅可以达到2.4%。值得一提的是,2020年上半年,只有中国和印度两国的家庭财富总额有所增长,分别增长了4.4%和1.6%。美国由于饱受疫情肆虐,地区经济或将陷入持续疲软,并预计到2021年,北美成年人的平均财富将下降5%。

总体而言,从上述趋势来看,全球财富市场的潜在客户群体将进一步扩大。据瑞信的研究报告推测,从2020—2024年,全球富裕人群(财富总值为35.3万亿美元)将以1.7%~4.6% 的复合年增长率增长;高净值人群(财富总值达到87.7万亿美元)以0.2%~4.7% 的复合年增长率增长超高净值人群[UHNWIs,指资产净值在100万美元(或600万元人民币)以上的个人](财富总值达到 27.3 万亿美元)以1.4%~5.8%的复合年增长率增长。

在近现代历史中,成熟市场一直占据世界财富的绝大多数份额。但在近20年间,一种“双速并行”的发展格局正逐渐形成:以亚洲、东欧、拉美、中东和非洲地区为代表的新兴市场,在GDP高速增长和较高个人储蓄率的持续拉动下,以迅猛之势扩大财富份额;而以北美、西欧、日本以及大洋洲为代表的成熟市场,同时期增长较为平稳。以中国作为发展中国家市场的典型,在过去20年中,中国家庭平均储蓄占可支配收入的25%以上,比欧美地区平均高出近10%。在这种“双速并行”的发展格局下,成熟市场和新兴市场以两种不同速度的档位前进。

瑞信研究院最新发布的《全球财富报告 2019》显示,2019年,全球财富总值增长至360万亿美元,年均增长率为2.6%。美国、中国和欧洲对全球财富增长的贡献最大,分别为3.8万亿、1.9万亿和1.1万亿美元。自2008年以来,美国始终执成熟市场牛耳,占据全球成年人人均财富增长的1/3。时至今日,美国依然是拥有百万富翁数量最多的地区,汇集全球约39%的百万富翁。其中,一半以上是 21世纪后出现的新晋百万富翁。据财富咨询机构 Wealth-X 发布的年度综研报显示,截至2019年年底,美国的亿万富翁人数达到788人,占全球超级富豪的1/4有余。这些亿万富翁目前控制着3.4万亿美元的总资产,超过排在其后的 8个国家亿万富翁的净资产总和。与此同时,北美还是最大的高净值人群集聚地。

然而,2008年金融危机之后,故事开始朝截然不同的方向推进。相比成熟市场,中国和其他新兴市场的百万富翁人数增长速度尤为抢眼。据瑞信研究报告显示,在2008年金融危机之前,这些新兴经济体对全球财富总量的贡献并不显著。同时期,北美及欧洲的新增百万富翁的财富总额占全球财富总额的80%。自2008年以来,欧洲的百万富翁数量随着欧元对美元汇率的波动而波动。同时,欧洲新富豪的增长数量仅占全球增长人数的1%。与之相反,近一半的新百万富翁来源于北美,约1/4来自中国,还有约10% 来自其他新兴市场。自2008年以来,包括中国在内的新兴经济体占了全球实际财富增长的2/3,是北美贡献的两倍。2019年,在全球最富裕的10%人口中,中国占1亿人,首次超过美国的9900万。新兴市场正逐步取代成熟市场,成为相当一部分新百万富翁的来源。

在此背景下,新兴市场的财富份额将长期保持稳定增长。1999年,亚洲和其他发展市场仅占全球财富份额的9.3%。2009年,上述份额飙升至17.3%;到了2019年,更是一路跃升至25.3%。经济水平的不断提高扩充了全球富裕人群的规模。1999年至2019年年末,全球百万富翁的数量(以美元计)增长了近三倍,从890万增至2400万。目前,百万富翁群体手握全球金融财富总量的50% 以上(以名义增长率计)。

基于长期财富与国民生产总值(GDP)比率来看,随着全球经济联动效应日益增强,那些成功解决制度和金融板块缺陷,从而成功提高财富与 GDP 比率的国家,将成为跨地域财富市场的明日之星。这可以带来一个财富增长刺激 GDP 增长,从而进一步增加财富的良性循环。在新兴经济体之中,中国、印度和越南提供了这一良性循环运作的实例。

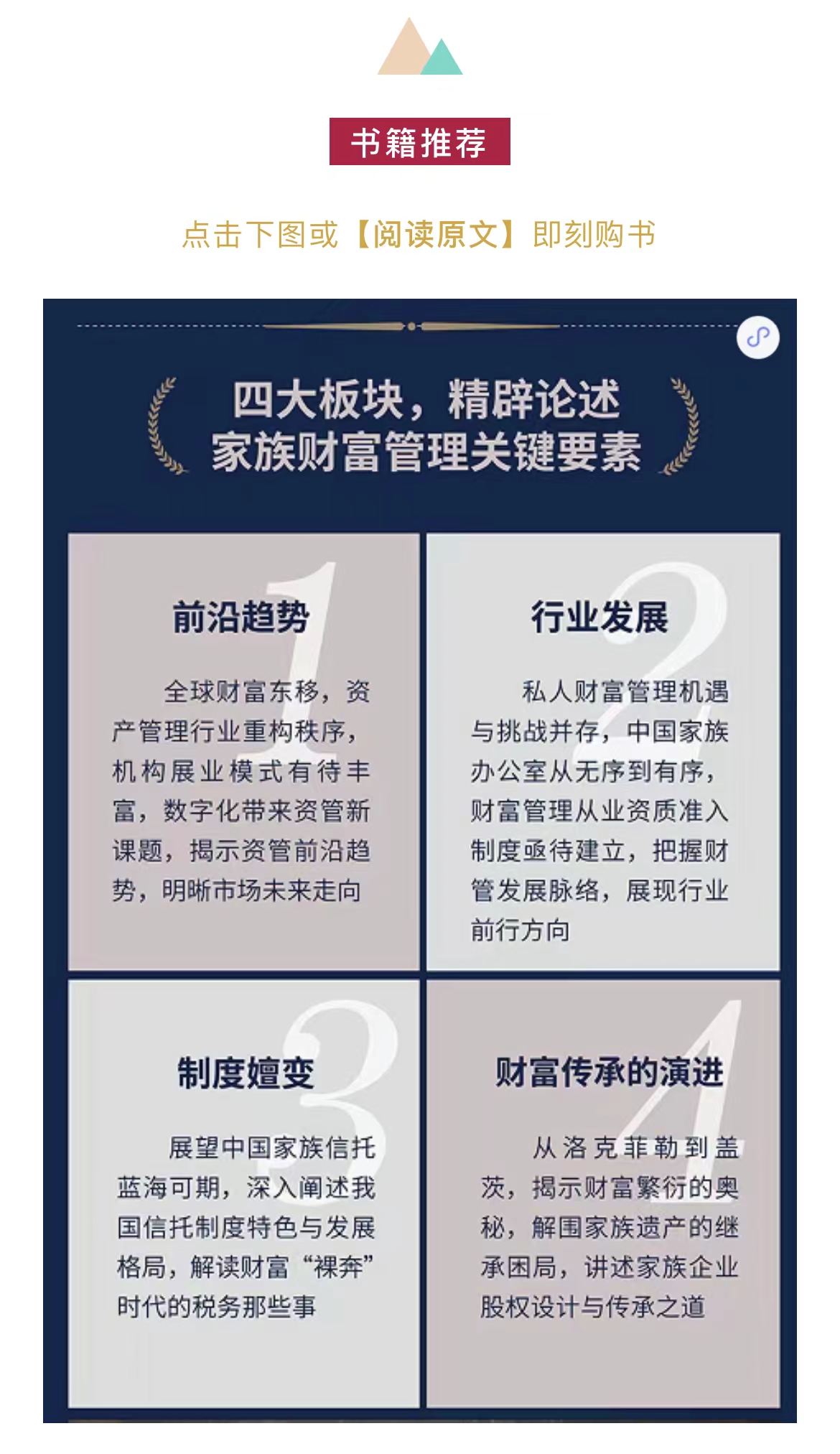

□本文选自《全球家庭财富管理新趋势》第一节。仅代表作者个人观点。

□视觉 | 葛雯瑄